Muchos mexicanos llegan a la primera cita con su banco o con Infonavit sin saber cuánto ganan en UMAs, qué documentos llevar ni qué tasa de interés les corresponde. El resultado es confusión, papeleos extra y, en el peor de los casos, un crédito que no se ajusta a tu realidad económica. Las tasas hipotecarias en México varían significativamente según el tipo de crédito y tu nivel de ingreso, y esa diferencia puede representar miles de pesos al año en tu mensualidad. Este artículo te explica paso a paso cómo funciona el sistema, qué necesitas para calificar y cómo comparar opciones para tomar una decisión que no te pese durante los próximos 20 años.

- Puntos Clave

- Cómo funcionan los préstamos hipotecarios en México

- Requisitos para obtener un préstamo hipotecario en 2026

- Tasas de interés actuales por tipo de crédito hipotecario

- Cómo elegir el mejor préstamo hipotecario para ti

- Nuestra perspectiva: Lo que nadie te cuenta sobre préstamos hipotecarios

- Empieza a tomar decisiones inteligentes con Finanzas Libres

- Preguntas frecuentes sobre créditos hipotecarios en México

- ¿Cuáles son los requisitos para obtener un crédito Infonavit en 2026?

- ¿Cómo se calculan las tasas de interés de Infonavit en 2026?

- ¿Qué documentos piden los bancos para otorgar un crédito hipotecario?

- ¿Qué debo considerar antes de elegir un préstamo hipotecario?

- ¿Puedo mejorar mi perfil para un crédito hipotecario?

Puntos Clave

| Punto | Detalles |

|---|---|

| Requisitos actualizados | Para acceder a un crédito hipotecario en 2026 necesitas empleo formal, salario mínimo y cumplir puntos específicos según el tipo de crédito. |

| Tasas por ingreso | Las tasas de interés de Infonavit varían de 3.69% a 10.45% según el nivel de ingreso expresado en UMA. |

| Comparar opciones | Es fundamental comparar productos bancarios y de Infonavit para elegir el que mejor se ajusta a tu perfil y metas financieras. |

| Preparar documentación | Tener tus documentos y mejorar tu historial crediticio aumenta tus posibilidades de obtener el mejor préstamo. |

Cómo funcionan los préstamos hipotecarios en México

Un préstamo hipotecario es un crédito a largo plazo, generalmente entre 10 y 30 años, que te permite comprar una vivienda usando la propiedad misma como garantía. Si dejas de pagar, el acreedor tiene derecho legal sobre el inmueble. Es una responsabilidad seria, pero también la herramienta más accesible que existe para adquirir casa propia en México.

Existen dos grandes caminos: el crédito Infonavit y el crédito bancario. Según la comparativa entre créditos Infonavit y bancarios, cada opción tiene ventajas distintas según tu situación laboral e ingresos. Infonavit está destinado a trabajadores formales afiliados al IMSS o ISSSTE, mientras que los bancos atienden tanto a empleados formales como a independientes con ingresos comprobables.

Las principales modalidades de crédito hipotecario en México son:

- Crédito Infonavit tradicional: Para trabajadores del sector privado con cotización al IMSS.

- Crédito Fovissste: Para empleados del gobierno afiliados al ISSSTE.

- Crédito bancario: Ofrecido por instituciones privadas como BBVA, Santander, Banamex o HSBC.

- Cofinavit: Combinación de recursos Infonavit y un crédito bancario para montos mayores.

- Crédito puente: Para desarrolladores, no para comprador final.

Tu capacidad de pago se calcula considerando tu ingreso mensual neto, tus deudas actuales y el plazo del crédito. La regla general que aplican bancos e Infonavit es que tu mensualidad hipotecaria no debe superar el 30% de tu ingreso mensual. Si ganas 20,000 pesos al mes, tu pago ideal no debería pasar de 6,000 pesos.

Para iniciar una solicitud, lo primero es conocer tu situación actual: tu historial en el Buró de Crédito, tus puntos Infonavit si aplica, y tus ingresos documentados. Conocer bien los tipos de préstamos inteligentes disponibles te ayuda a elegir desde el inicio el camino correcto.

Consejo profesional: Antes de acercarte a cualquier institución, descarga tu reporte del Buró de Crédito de forma gratuita una vez al año. Saber tu puntaje te da ventaja en la negociación.

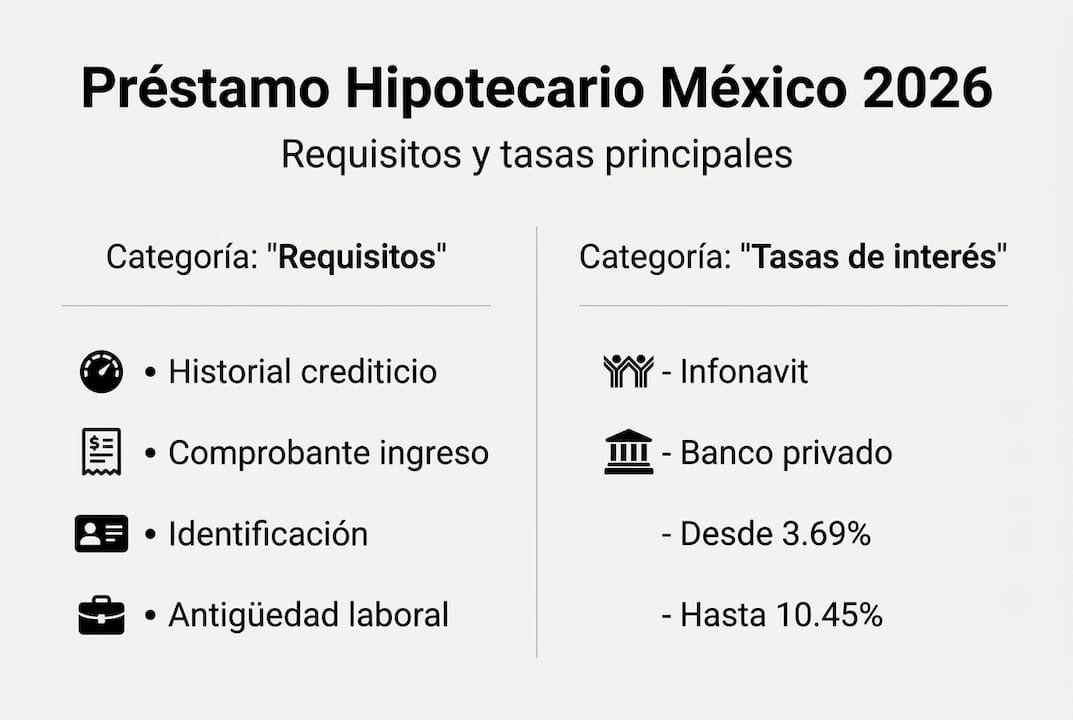

Requisitos para obtener un préstamo hipotecario en 2026

Conocer el sistema es el primer paso. Pero saber exactamente qué necesitas para calificar es lo que marca la diferencia entre una solicitud exitosa y meses perdidos en trámites.

Requisitos generales para cualquier crédito hipotecario:

- Identificación oficial vigente (INE o pasaporte)

- Comprobante de domicilio reciente (máximo 3 meses)

- Comprobantes de ingresos de los últimos 3 a 6 meses

- RFC con homoclave

- CURP actualizada

- Historial crediticio sin adeudos graves

Para Infonavit, los requisitos formales en 2026 incluyen empleo formal registrado en IMSS, salario mínimo de aproximadamente 18,000 MXN mensuales, no ser propietario de ninguna vivienda, acumular puntos mínimos según tu edad y salario, y tener datos biométricos registrados. Esto último es nuevo y muchos solicitantes lo ignoran hasta el último momento.

Para créditos bancarios, los requisitos son distintos en algunos puntos clave:

- Historial crediticio positivo (puntaje mínimo varía por banco, generalmente 650 o más)

- Antigüedad laboral de al menos 2 años en el mismo empleo o actividad

- Enganche mínimo del 10% al 20% del valor del inmueble

- Avalúo de la propiedad realizado por perito autorizado

- En caso de ser independiente: declaraciones fiscales de los últimos 2 años

Un error frecuente es descuidar el historial crediticio pensando que no importa si no tienes deudas. En realidad, no tener historial también puede perjudicarte. Puedes mejorar tu crédito con acciones concretas antes de solicitar tu hipoteca.

Igualmente importante es no adquirir nuevas deudas justo antes de solicitar el crédito. Aprender a evitar el sobreendeudamiento puede ser la diferencia entre que te aprueben o rechacen.

Consejo profesional: Empieza a reunir tus documentos con al menos 3 meses de anticipación. Algunos trámites como el RFC o la actualización biométrica pueden tomar semanas.

Tasas de interés actuales por tipo de crédito hipotecario

La tasa de interés es el costo real de tu crédito. Una diferencia de apenas 2 puntos porcentuales puede significar más de 200,000 pesos extra pagados al final de un crédito a 20 años. Por eso vale la pena entenderla bien.

Las tasas Infonavit en 2026 se determinan según el nivel de ingreso medido en UMA (Unidad de Medida y Actualización). A mayor ingreso, mayor tasa. Este sistema busca proteger a los trabajadores de menores recursos.

| Nivel de ingreso (UMAs) | Salario mensual aprox. | Tasa Infonavit anual |

|---|---|---|

| Hasta 4 UMAs | Hasta ~12,000 MXN | 3.69% |

| De 4 a 7 UMAs | ~12,000 a ~21,000 MXN | 6.00% |

| De 7 a 11 UMAs | ~21,000 a ~33,000 MXN | 7.00% |

| Más de 11 UMAs | Más de ~33,000 MXN | 10.45% |

En comparación, los bancos privados ofrecen tasas anuales que oscilan entre el 9% y el 13%, dependiendo del perfil crediticio del solicitante y las condiciones del mercado. Esto puede parecer más alto, pero los créditos bancarios suelen tener mayor flexibilidad en montos y plazos.

Una tasa más baja no siempre significa pagar menos. Si el plazo es más largo, el costo total del crédito puede ser mucho mayor aunque la mensualidad parezca cómoda.

Para estimar la tasa que te corresponde, identifica cuántas UMAs equivale tu salario mensual. En 2026, una UMA equivale a aproximadamente 3,300 pesos mensuales. Dividir tu salario entre ese valor te da tu nivel de ingreso en UMAs.

Entiende también cómo las tendencias financieras 2026 y los efectos de la inflación pueden mover las tasas bancarias a lo largo del año. Si te interesa comparar también las mejores cuentas y tasas de ahorro para juntar tu enganche, vale la pena revisarlo antes de comprometerte con un crédito.

Cómo elegir el mejor préstamo hipotecario para ti

Ya tienes los datos. Ahora la pregunta es: ¿cómo convertir toda esa información en una decisión que tenga sentido para tu vida y tu bolsillo?

Sigue estos pasos antes de firmar cualquier documento:

- Calcula tu capacidad de pago real. Toma tu ingreso neto mensual y multiplícalo por 0.30. Ese es el máximo recomendado para tu mensualidad hipotecaria.

- Simula el crédito en distintos plazos. Un mismo monto a 15 años tiene mensualidades más altas que a 25 años, pero el costo total es mucho menor. Usa las simuladoras en línea de Infonavit y los bancos.

- Compara el CAT, no solo la tasa. El CAT (Costo Anual Total) incluye seguros, comisiones y otros cargos, por lo que refleja el costo real del crédito.

- Verifica si cumples los puntos mínimos Infonavit. Según los niveles de ingreso para Infonavit, el mínimo de puntos varía según tu edad y salario, pero generalmente se requieren al menos 1,080 puntos.

- Evalúa si la vivienda que quieres cabe en tu crédito. El monto máximo que puedes solicitar depende de tu ingreso y el plazo elegido.

| Factor | Infonavit | Banco privado |

|---|---|---|

| Tasa mínima | 3.69% | ~9% |

| Enganche requerido | No siempre | 10% a 20% |

| Requiere historial crediticio | No obligatorio | Sí |

| Plazo máximo | 30 años | 20 a 25 años |

| Accesible para independientes | No | Sí |

Los errores más comunes son elegir el plazo más largo para tener una mensualidad baja sin calcular cuánto se paga en total, o comprometerse con un crédito antes de tener el enganche completo. Desarrollar hábitos financieros para libertad y aplicar consejos para controlar tus finanzas te prepara mejor para este compromiso.

El objetivo real no es solo que te aprueben el crédito. Es que ese crédito sea sostenible y te acerque a la libertad financiera en México, no que te aleje de ella.

Nuestra perspectiva: Lo que nadie te cuenta sobre préstamos hipotecarios

En Finanzas Libres hemos visto un patrón que se repite: la gente investiga la tasa de interés pero ignora el plazo. Un crédito a 25 años con tasa del 8% puede costarte el doble del valor original de la casa cuando sumas todos los intereses. Eso nadie te lo dice en el escritorio del ejecutivo.

Las asesorías oficiales, ya sea en Infonavit o en un banco, tienen un límite claro: su trabajo es venderte un producto, no cuidar tu salud financiera. Rara vez te advierten que adquirir una hipoteca sin fondo de emergencia equivale a manejar sin cinturón de seguridad.

Nuestra recomendación es que antes de firmar, hagas al menos tres simulaciones con distintos plazos y compares el costo total, no solo la mensualidad. Consulta la guía de préstamos y créditos para entender mejor todos los ángulos. El crédito ideal no es el más barato en papel, sino el que puedes pagar con tranquilidad durante años sin sacrificar el resto de tu vida financiera.

Empieza a tomar decisiones inteligentes con Finanzas Libres

Ahora que entiendes cómo funcionan los créditos hipotecarios, qué se necesita para calificar y cómo impacta la tasa en tu bolsillo, el siguiente paso es organizar tu plan. En Finanzas Libres encontrarás guías prácticas sobre finanzas personales que te ayudan a preparar tu perfil financiero antes de solicitar cualquier crédito. También puedes profundizar en educación financiera para tomar decisiones con más confianza. Y si quieres seguir explorando opciones de financiamiento, nuestra sección de más sobre créditos tiene todo lo que necesitas para avanzar con seguridad real hacia tu vivienda propia.

Preguntas frecuentes sobre créditos hipotecarios en México

¿Cuáles son los requisitos para obtener un crédito Infonavit en 2026?

Según los requisitos formales vigentes, debes tener empleo formal registrado en IMSS o ISSSTE, salario mínimo de aproximadamente 18,000 MXN mensuales, no ser propietario de vivienda y cumplir con puntos mínimos y datos biométricos actualizados.

¿Cómo se calculan las tasas de interés de Infonavit en 2026?

Las tasas por nivel de ingresos van desde 3.69% para los trabajadores de menores ingresos hasta 10.45% para quienes ganan más de 11 UMAs mensuales, usando la UMA como unidad de medida base.

¿Qué documentos piden los bancos para otorgar un crédito hipotecario?

Los requisitos generales bancarios incluyen identificación oficial, comprobante de domicilio, comprobantes de ingresos, historial crediticio positivo y documentos de la propiedad que deseas adquirir.

¿Qué debo considerar antes de elegir un préstamo hipotecario?

Debes comparar la tasa anual, el CAT, el plazo, las mensualidades proyectadas y tu capacidad de pago real, asegurándote de que el compromiso sea sostenible a largo plazo sin comprometer tu estabilidad financiera.

¿Puedo mejorar mi perfil para un crédito hipotecario?

Sí, con acciones concretas como las descritas en la guía para mejorar crédito puedes aumentar tu puntaje crediticio hasta 30 puntos en 6 meses, lo que mejora directamente tus posibilidades de aprobación y las condiciones que te ofrecen.