En febrero de 2026, la inflación en México alcanzó el 4.02% anual, superando la meta oficial del Banco de México. Este aumento significa que cada peso en tu bolsillo pierde valor día con día, afectando directamente tu capacidad de compra, tus ahorros y tu presupuesto mensual. Productos básicos como el limón y el jitomate han experimentado incrementos significativos, mientras que la cartera vencida alcanzó niveles récord. Entender cómo funciona la inflación y aprender a proteger tu dinero es esencial para mantener tu estabilidad financiera y alcanzar tus metas económicas en este contexto desafiante.

- Puntos clave

- Qué es la inflación y cómo impacta tus finanzas personales

- La situación actual de la inflación en México 2026 y sus consecuencias

- Cómo proteger y gestionar tus finanzas con inflación en 2026

- El papel de la planificación financiera frente a la inflación en México

- Qué ofrece Finanzas Libres para acompañarte en tus finanzas personales

- Preguntas frecuentes

- ¿Cómo afecta la inflación a mis ahorros?

- ¿Qué estrategias puedo usar para proteger mi dinero de la inflación?

- ¿Por qué es importante planificar mis finanzas frente a la inflación?

- ¿Cuánto debo ajustar mi presupuesto por la inflación en 2026?

Puntos clave

| Punto | Detalles |

|---|---|

| Definición de inflación | Es el aumento generalizado y sostenido de precios que reduce el poder adquisitivo de tu dinero |

| Situación actual en México | La inflación alcanzó 4.02% en febrero 2026, superando la meta oficial del 3% establecida por Banxico |

| Impacto en tus finanzas | Afecta directamente tus gastos diarios, reduce el valor real de tus ahorros y aumenta el riesgo de sobreendeudamiento |

| Estrategias de protección | Buscar instrumentos con rendimiento superior a la inflación, mantener un fondo de emergencia y controlar gastos |

| Importancia de planificar | La planificación financiera te permite anticipar cambios, proteger tu patrimonio y establecer metas realistas |

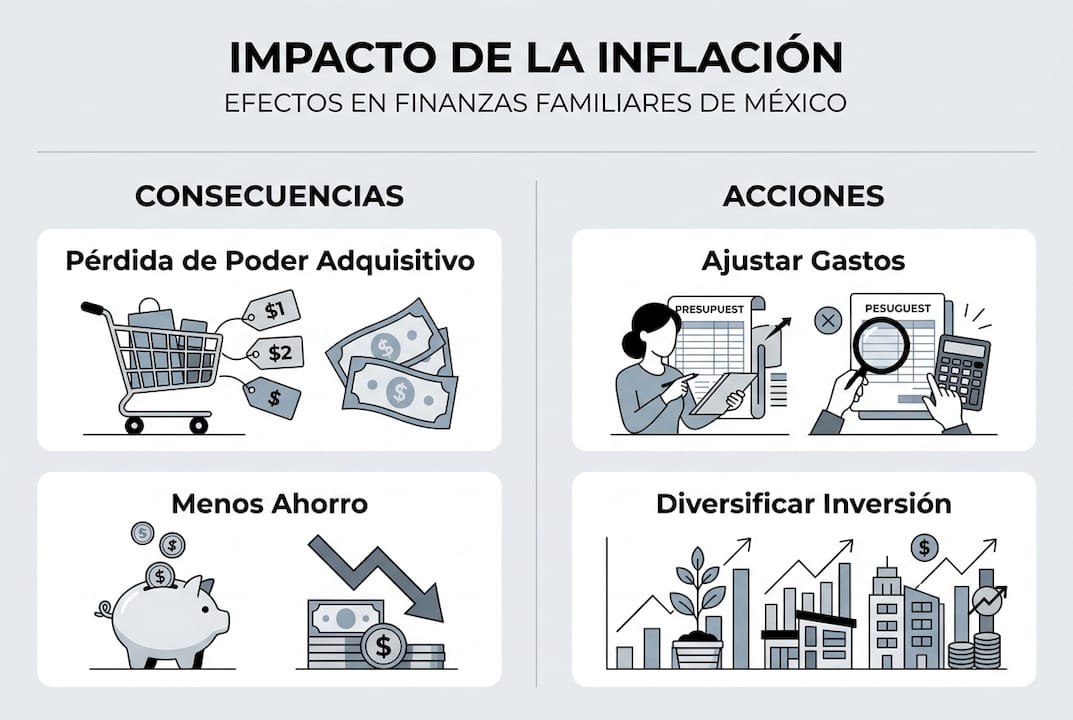

Qué es la inflación y cómo impacta tus finanzas personales

La inflación es el aumento generalizado y sostenido de los precios de bienes y servicios, erosionando el poder adquisitivo del dinero. En términos simples, significa que hoy compras menos con la misma cantidad de dinero que hace un año. Este fenómeno económico afecta directamente tu capacidad para mantener tu nivel de vida y alcanzar tus objetivos financieros.

Cuando la inflación aumenta, los productos que compras regularmente se encarecen. El kilo de tortillas que costaba 18 pesos ahora puede estar en 22 pesos. El litro de leche sube de 24 a 28 pesos. Estos incrementos parecen pequeños individualmente, pero sumados representan cientos o miles de pesos adicionales en tu gasto mensual. Tu salario, si no aumenta al mismo ritmo, pierde efectividad para cubrir tus necesidades básicas.

El impacto en tus finanzas personales es múltiple y profundo:

- Tus ahorros pierden valor real si están en instrumentos que pagan menos interés que la tasa de inflación

- Tu presupuesto mensual se desajusta constantemente, obligándote a recortar gastos o endeudarte

- Las deudas a tasa fija se vuelven más manejables en términos reales, pero las de tasa variable pueden dispararse

- Tu capacidad de inversión se reduce porque necesitas más dinero para cubrir gastos básicos

La inflación también afecta tus planes a largo plazo. Si estás ahorrando para el enganche de una casa, la cantidad que necesitas aumenta cada año. Si planeas tu retiro, el monto que calculaste hace cinco años ya no será suficiente. Por eso es fundamental aprender a controlar gastos personales en México y ajustar constantemente tu estrategia financiera.

Consejo profesional: Revisa mensualmente el Índice Nacional de Precios al Consumidor (INPC) publicado por el INEGI para entender cómo la inflación afecta específicamente los productos que consumes. Ajusta tu presupuesto cada trimestre basándote en estos datos reales, no en estimaciones. Esta práctica te permite anticipar gastos y evitar sorpresas desagradables en tu economía familiar.

La situación actual de la inflación en México 2026 y sus consecuencias

La realidad económica de México en 2026 presenta desafíos significativos para las finanzas personales. En febrero, la inflación anual alcanzó 4.02%, superando la meta del Banco de México de 3% más o menos un punto porcentual. Esta cifra refleja presiones persistentes en alimentos y servicios que afectan directamente tu bolsillo.

Los productos con mayor incremento de precio muestran el impacto de la inflación de manera contundente:

| Producto | Incremento aproximado | Impacto en presupuesto familiar |

|---|---|---|

| Limón | Hasta 80% anual | Afecta preparación de alimentos y bebidas diarias |

| Jitomate | Hasta 45% anual | Incrementa costo de comidas básicas significativamente |

| Servicios educativos | 15 a 20% anual | Presiona presupuestos familiares con hijos en edad escolar |

| Transporte público | 10 a 15% anual | Aumenta gastos de movilidad diaria para trabajadores |

Estas alzas no son casos aislados. La inflación subyacente, que excluye productos volátiles como alimentos y energía, también se mantiene elevada. Esto indica que el fenómeno no es temporal ni se limita a sectores específicos, sino que representa una tendencia económica que debes considerar en tu planificación financiera.

Las consecuencias van más allá del encarecimiento de productos. En enero de 2026, la cartera vencida alcanzó 58,000 millones de pesos, un récord histórico. Este dato revela que muchas personas y empresas enfrentan dificultades para pagar sus deudas debido a que sus ingresos no crecen al ritmo de la inflación. Si tienes créditos o estás considerando solicitar uno, este contexto aumenta el riesgo de caer en mora.

El consumo también se resiente. Las familias mexicanas ajustan sus patrones de compra, eliminando productos no esenciales y buscando alternativas más económicas. Esta contracción del consumo puede afectar la economía general, creando un ciclo donde menos consumo genera menos empleo y menores ingresos. Tu estrategia debe incluir medidas para evitar sobreendeudamiento en México mientras mantienes tu capacidad de ahorro.

Consejo profesional: Consulta cada mes los reportes de inflación y proyecciones de Banxico para anticipar movimientos en tasas de interés y ajustar tus decisiones de endeudamiento e inversión. Esta información oficial te permite tomar decisiones informadas antes de que los cambios afecten tu economía personal.

Cómo proteger y gestionar tus finanzas con inflación en 2026

Proteger tu dinero de la inflación requiere acciones concretas y calculadas. El primer paso es entender el impacto real en tus ahorros. Si tienes 10,000 pesos guardados sin generar rendimientos y la inflación actúa exponencialmente, esos 1,000 pesos valdrán aproximadamente 960 pesos en un año con una inflación del 4%. En cinco años, sin rendimientos, tu poder adquisitivo se reduce significativamente.

Para contrarrestar este efecto, implementa estas estrategias en orden de prioridad:

- Calcula tu tasa de inflación personal sumando los incrementos en tus gastos específicos, no la inflación general

- Busca instrumentos financieros que ofrezcan rendimientos superiores a tu tasa de inflación personal

- Mantén un fondo de emergencia equivalente a seis meses de gastos, ajustado anualmente por inflación

- Revisa y recorta gastos no esenciales cada trimestre para liberar recursos para inversión

- Diversifica tus ahorros entre diferentes instrumentos para reducir riesgos

El Banco de México retrasa la meta de inflación hasta el segundo trimestre de 2027, lo que significa que debes priorizar rendimientos reales superiores a la inflación nominal. Un certificado de depósito que paga 5% anual te da apenas 1% de rendimiento real si la inflación es 4%. Necesitas instrumentos más agresivos para proteger verdaderamente tu patrimonio.

Compara estas opciones para tus ahorros:

| Instrumento | Rendimiento promedio anual | Rendimiento real (inflación 4%) | Liquidez | Riesgo |

|---|---|---|---|---|

| Cuenta de ahorro tradicional | 1 a 2% | Negativo 2 a 3% | Inmediata | Muy bajo |

| CETES 28 días | 10 a 11% | Positivo 6 a 7% | 28 días | Bajo |

| Fondos de inversión conservadores | 8 a 10% | Positivo 4 a 6% | 1 a 3 días | Medio bajo |

| Fondos de renta variable | 12 a 18% | Positivo 8 a 14% | 1 a 3 días | Medio alto |

Controlar gastos es igualmente crucial. Identifica tus gastos hormiga, esos pequeños consumos diarios que suman cientos de pesos mensuales. El café de 45 pesos diario representa 1,350 pesos al mes. Prepararlo en casa reduce ese gasto a 300 pesos mensuales, liberando 1,050 pesos para ahorro o inversión. Multiplica este ejercicio por varios gastos y encontrarás recursos significativos.

Prioriza tus gastos usando la regla 50/30/20 ajustada por inflación: 50% para necesidades básicas, 30% para deseos y 20% para ahorro e inversión. En contextos inflacionarios, considera ajustar a 55/25/20, reconociendo que las necesidades básicas consumen más presupuesto. Usa herramientas para controlar gastos prácticos y mantén registros detallados.

Consejo profesional: Ajusta tu fondo de emergencia cada seis meses sumando el porcentaje de inflación acumulada. Si tenías 50,000 pesos en enero y la inflación semestral fue 2%, agrega 1,000 pesos para mantener el mismo poder adquisitivo. Este hábito simple protege tu colchón financiero de la erosión inflacionaria y te mantiene preparado para imprevistos reales.

El papel de la planificación financiera frente a la inflación en México

La planificación financiera se convierte en tu mejor defensa contra la inflación. Sin un plan claro, tus finanzas quedan a merced de cambios económicos que erosionan tu patrimonio silenciosamente. Con planificación, anticipas escenarios, ajustas estrategias y mantienes el control de tu economía personal incluso en contextos desafiantes.

El Banco de México destaca que es vital priorizar rendimiento real superior a la inflación nominal. Esta guía oficial refuerza la importancia de planificar con datos reales, no con expectativas optimistas. Tu plan debe incluir proyecciones conservadoras de inflación y rendimientos, asegurando que tus metas sean alcanzables incluso si las condiciones empeoran.

La planificación financiera en México 2026 debe considerar estos elementos fundamentales:

- Análisis detallado de ingresos actuales y proyectados con ajustes por inflación esperada

- Mapeo completo de gastos fijos y variables, identificando áreas de optimización inmediata

- Establecimiento de metas financieras específicas con plazos realistas y montos ajustados por inflación

- Selección de instrumentos de ahorro e inversión con rendimientos reales positivos verificables

- Estrategia de reducción de deudas priorizando las de mayor costo financiero

- Revisión trimestral de avances y ajustes según cambios en el entorno económico

Ajustar tus metas financieras según la inflación de 2026 significa recalcular constantemente. Si planeabas ahorrar 100,000 pesos para el enganche de un auto, ese monto debe aumentar 4,000 pesos anuales solo para mantener el mismo poder adquisitivo. Si tu meta es a tres años, necesitas 112,000 pesos aproximadamente, no 100,000. Esta matemática simple pero crucial determina si alcanzas o no tus objetivos.

La planificación también te ayuda a organizar finanzas para estabilidad mediante la creación de sistemas automáticos. Configura transferencias automáticas a cuentas de ahorro e inversión el día que recibes tu salario. Esto asegura que ahorres antes de gastar, protegiendo tu futuro financiero. Automatizar también elimina la tentación de usar ese dinero para gastos innecesarios.

Reducir deudas se vuelve prioritario en entornos inflacionarios. Las deudas de tarjeta de crédito con tasas superiores al 40% anual destruyen tu patrimonio más rápido que la inflación. Crea un plan de pago agresivo usando el método avalancha, donde atacas primero las deudas con mayor tasa de interés. Los beneficios de planificar finanzas incluyen ahorros del 20% o más en intereses pagados.

Consejo profesional: Revisa y actualiza tu plan financiero cada trimestre, no anualmente. La inflación y las condiciones económicas cambian rápidamente en México. Una revisión trimestral te permite detectar desviaciones temprano y corregir el rumbo antes de que los problemas se agraven. Dedica dos horas cada tres meses a este ejercicio y verás resultados significativos en tu estabilidad financiera.

Qué ofrece Finanzas Libres para acompañarte en tus finanzas personales

Finanzas Libres se especializa en brindarte herramientas prácticas y actualizadas para navegar el complejo panorama económico de México en 2026. Nuestras guías de finanzas personales están diseñadas específicamente para el contexto mexicano, considerando la inflación actual, las tasas de interés locales y los desafíos particulares que enfrentas.

Accede a recursos que transforman conceptos complejos en acciones simples y efectivas. Nuestra sección de educación financiera en Finanzas Libres te enseña desde cómo crear tu primer presupuesto hasta estrategias avanzadas de inversión. Cada artículo incluye ejemplos con cifras reales y pasos concretos que puedes implementar inmediatamente.

Para resultados rápidos, usa nuestro checklist para mejorar finanzas personales en seis pasos clave. Esta guía estructurada te lleva de la mano desde el análisis de tu situación actual hasta la implementación de un plan robusto que protege tu dinero de la inflación y construye tu patrimonio sosteniblemente.

Preguntas frecuentes

¿Cómo afecta la inflación a mis ahorros?

La inflación reduce el valor real de tus ahorros con el tiempo si no ganan intereses superiores a la tasa inflacionaria. Por ejemplo, 10,000 pesos guardados sin rendimientos pierden aproximadamente 400 pesos de poder adquisitivo en un año con inflación del 4%. Es fundamental buscar instrumentos financieros con rendimiento real positivo, es decir, que paguen más que la inflación para que tu dinero realmente crezca.

¿Qué estrategias puedo usar para proteger mi dinero de la inflación?

Invierte en instrumentos que superen la inflación como CETES, fondos de inversión o acciones según tu perfil de riesgo. Mantén un fondo de emergencia actualizado que cubra seis meses de gastos, ajustado anualmente por inflación. Controla gastos eliminando consumos innecesarios y evita deudas con tasas de interés altas que erosionan tu patrimonio más rápido que la inflación misma.

¿Por qué es importante planificar mis finanzas frente a la inflación?

La planificación financiera te permite anticipar cambios económicos y ajustar tus estrategias antes de que la inflación dañe tu patrimonio. Sin planificación, reaccionas tarde a los problemas y pierdes oportunidades de protección. Un plan robusto establece metas realistas ajustadas por inflación, optimiza tus recursos y te mantiene en control de tu economía personal independientemente de las condiciones externas.

¿Cuánto debo ajustar mi presupuesto por la inflación en 2026?

Aumenta tu presupuesto mensual al menos 4% para mantener el mismo nivel de gastos que en 2025, considerando la inflación actual. Revisa específicamente las categorías más afectadas como alimentos, transporte y servicios, que pueden requerir ajustes mayores. Realiza este ejercicio trimestralmente para mantener tu presupuesto alineado con la realidad económica y evitar déficits inesperados que te obliguen a endeudarte.