¿Te imaginas vivir sin la presión de deudas y con suficiente dinero para alcanzar tus sueños? La libertad financiera no llega solo con un sueldo alto. Requiere disciplina, control inteligente de gastos y educación financiera continua. En 2026, elegir las estrategias correctas para tu situación particular marca la diferencia entre estancamiento y progreso real. Este artículo te ofrece un marco práctico adaptado a México para que tomes decisiones informadas y construyas tu camino hacia la independencia económica.

- Principales recomendaciones para lograr libertad financiera en México

- Criterios para elegir estrategias hacia la libertad financiera

- Construye y mantén un presupuesto claro y realista

- Prioriza y elimina deudas de alto costo

- Crea un fondo de emergencia adecuado

- Invierte de manera informada y diversificada

- Beneficios emocionales y de bienestar al alcanzar la libertad financiera

- Programas de educación financiera oficiales en México

- Resumen y recomendaciones según situación financiera personal

- Conoce Finanzas Libres para transformar tu vida financiera en 2026

- Preguntas frecuentes sobre libertad financiera en México

- ¿Qué diferencia existe entre seguridad y libertad financiera?

- ¿Cuánto es lo mínimo para empezar a ahorrar con poco ingreso?

- ¿Cómo elegir qué deuda pagar primero para no abrumarse?

- ¿Qué hacer si no tengo fondo de emergencia aún?

- ¿Cómo acceder a cursos gratuitos de educación financiera en México?

Principales recomendaciones para lograr libertad financiera en México

| Punto | Detalles |

|---|---|

| Diferencia clave | Seguridad financiera cubre gastos básicos; libertad financiera permite vivir sin trabajar por obligación. |

| Control de gastos | Presupuesto disciplinado reduce gastos hormiga y libera hasta 20% del ingreso mensual para ahorro. |

| Fondo de emergencia | Acumular 3 meses de ingresos líquidos protege ante imprevistos y evita nuevas deudas costosas. |

| Inversión diversificada | Afores y fondos regulados crean ingresos pasivos y aceleran crecimiento patrimonial seguro. |

| Bienestar emocional | Finanzas sanas reducen estrés, mejoran sueño y fortalecen calidad de vida familiar. |

Criterios para elegir estrategias hacia la libertad financiera

Elegir bien tus estrategias financieras empieza con entender tu situación actual. Muchos mexicanos saltan a soluciones sin evaluar primero sus necesidades reales, lo que genera frustración y abandono de metas. Para evitar esto, considera cinco criterios fundamentales antes de decidir qué hacer con tu dinero.

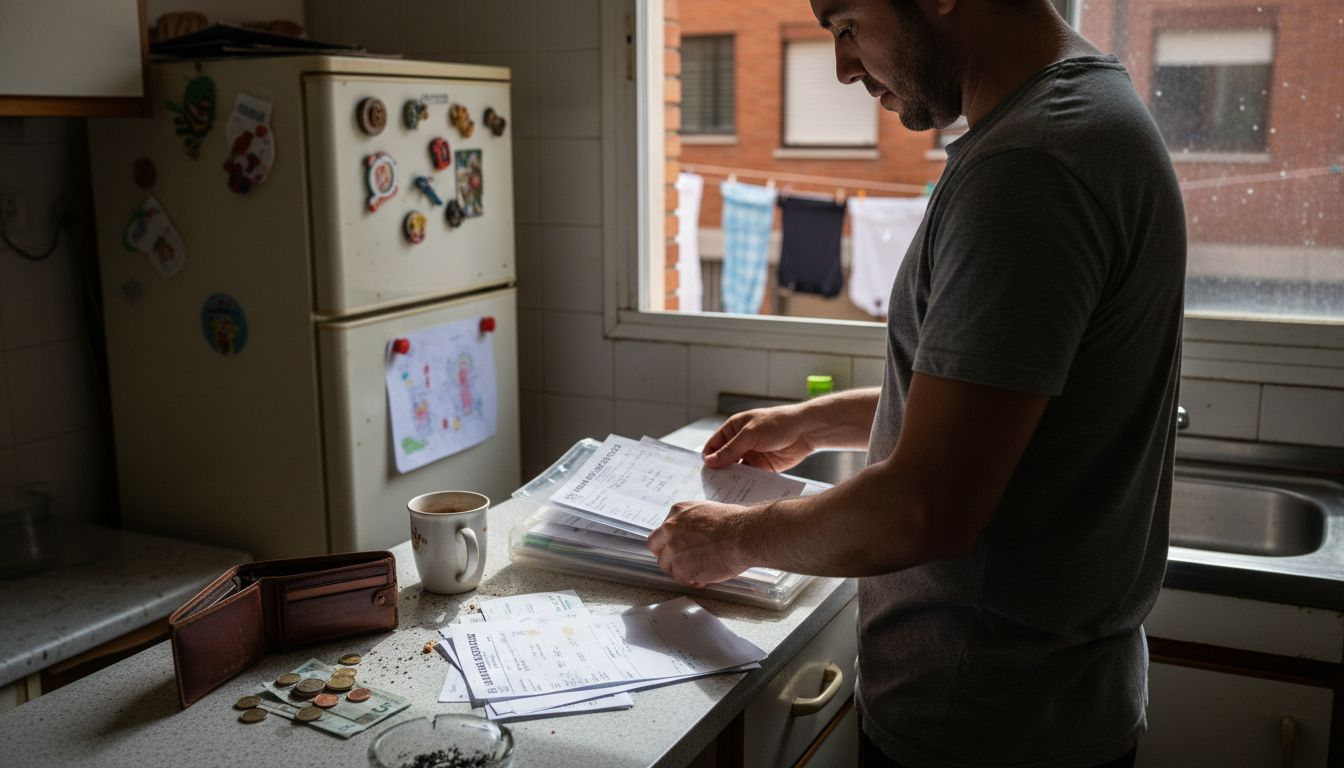

Primero, elabora un presupuesto realista. Registra cada peso que entra y sale durante un mes completo. Este ejercicio revela dónde se fuga tu dinero y cuánto puedes destinar al ahorro sin asfixiarte. Sin presupuesto, cualquier estrategia se construye sobre arena.

Segundo, evalúa tus deudas con claridad. Anota el monto total, las tasas de interés y los pagos mínimos mensuales. Identifica cuáles deudas te cuestan más y priorízalas para pago rápido. La combinación de ahorro, reducción de gastos y diversificación es la estrategia más exitosa en México, así que conocer tu deuda es el primer paso real.

Tercero, determina tu capacidad de ahorro mensual. Después de cubrir necesidades básicas y obligaciones, ¿cuánto queda disponible? Aunque sea pequeño, ese monto inicial es tu semilla de libertad financiera. Comienza con lo que puedas sostener cada mes.

Cuarto, prepárate para aprender. La educación financiera te permite comparar productos, entender inversiones y protegerte de fraudes. No necesitas ser experto de inmediato, pero sí comprometerte a mejorar tu conocimiento cada semana. Explora mejores consejos financieros para control y ahorro y aplica lo aprendido gradualmente.

Quinto, considera tu bienestar emocional. Las finanzas impactan tu salud mental y tus relaciones. Elige estrategias financieras exitosas en México 2026 que puedas mantener sin sacrificar tu paz. La disciplina sostenible supera la intensidad temporal.

Consejo profesional: Haz una auditoría financiera personal cada tres meses. Revisa si tus estrategias funcionan o necesitan ajustes. La flexibilidad inteligente te mantiene en el camino correcto sin rigidez paralizante.

Construye y mantén un presupuesto claro y realista

Un presupuesto efectivo es tu mapa financiero. Te muestra exactamente dónde estás y hacia dónde puedes ir. Sin él, caminas a ciegas y te sorprenden gastos que pudiste anticipar. La buena noticia es que crear y mantener un presupuesto funcional no requiere software caro ni habilidades contables avanzadas.

Comienza registrando todos tus ingresos mensuales. Incluye salario, trabajos extra, ingresos variables y cualquier otra entrada de dinero. Sé honesto y usa promedios realistas si tus ingresos fluctúan. Este total es tu límite de gasto mensual.

Luego clasifica tus gastos en dos categorías: fijos y variables. Los fijos incluyen renta, servicios, transporte y pagos de deuda. Los variables abarcan comida, entretenimiento y compras ocasionales. Esta separación te ayuda a identificar dónde tienes margen para ajustar.

Ahora busca los gastos hormiga. Esos pequeños pagos diarios que parecen inofensivos pero suman cantidades grandes al mes. Un café de 40 pesos diario representa 1,200 pesos mensuales. Tres suscripciones que no usas pueden costar 600 pesos. Elaborar un presupuesto disciplinado permite aumentar el ahorro y reducir gastos hormiga, liberando recursos valiosos.

Usa herramientas prácticas como aplicaciones móviles gratuitas o simples hojas de cálculo. Lo importante no es la tecnología sino la consistencia. Revisa tu presupuesto cada semana al principio, luego cada quincena cuando ya domines el hábito. Ajusta según necesites sin culpa, pero mantén el compromiso.

Implementa la regla del ahorro primero. Cuando recibas tu sueldo, aparta inmediatamente tu porcentaje de ahorro antes de gastar en cualquier otra cosa. Esto garantiza que siempre ahorres, sin depender de lo que sobre al final del mes. Empieza con 10% si es tu primera vez, aumenta gradualmente hasta 20% o más.

Consejo profesional: Asigna cada peso a una categoría específica. El dinero sin asignación desaparece fácilmente. Cuando todo tiene destino claro, controlas mejor tus decisiones y reduces tentaciones innecesarias.

El presupuesto no es restrictivo, es liberador. Te permite disfrutar gastos planeados sin culpa porque sabes que tus prioridades están cubiertas. Aprende más sobre planificar tus finanzas para ahorrar más y fortalece tu organización de finanzas personales desde hoy.

Prioriza y elimina deudas de alto costo

Las deudas de alto interés son cadenas invisibles que limitan tu avance financiero. Cada mes que pasa, los intereses consumen dinero que podrías ahorrar o invertir. Eliminar estas deudas rápidamente libera flujo de efectivo y mejora tu capacidad para construir riqueza.

Primero diferencia entre deuda productiva y deuda de consumo. La deuda productiva financia activos que generan valor o ingresos, como educación o un negocio. La deuda de consumo paga cosas que pierden valor, como vacaciones con tarjeta de crédito. Enfócate en eliminar completamente la deuda de consumo antes de considerar nueva deuda productiva.

Dos estrategias comprobadas facilitan el pago eficiente: bola de nieve y avalancha. La bola de nieve paga primero las deudas más pequeñas, generando victorias rápidas que motivan. La avalancha paga primero las deudas con mayor interés, ahorrando más dinero a largo plazo. Elige según tu personalidad y necesidad de motivación.

Para aplicar la avalancha:

- Lista todas tus deudas con montos, tasas de interés y pagos mínimos.

- Ordena de mayor a menor tasa de interés.

- Paga el mínimo en todas excepto la de mayor interés.

- Destina todo excedente disponible a la deuda más cara.

- Cuando elimines la primera, repite con la siguiente más cara.

Reducir deuda de alto interés incrementa ahorro a largo plazo y mejora historial crediticio, permitiéndote acceder a mejores condiciones financieras futuras. Cada deuda que liquidas aumenta tu capacidad mensual de ahorro permanentemente.

Considera consolidar deudas si las tasas son muy altas. Algunos bancos ofrecen créditos de consolidación con tasas menores que las tarjetas de crédito. Compara opciones cuidadosamente y asegúrate de que realmente ahorras en intereses totales. Nunca consolides si planeas seguir usando las tarjetas liberadas.

“Eliminar deudas costosas es como quitarte una mochila pesada. Cada pago te hace más ligero y libre para avanzar hacia tus metas financieras con mayor velocidad y confianza.”

Mantén disciplina estricta durante el proceso. Evita nueva deuda mientras pagas la existente. Usa efectivo para gastos variables si las tarjetas te tientan demasiado. La incomodidad temporal vale la libertad permanente que conseguirás. Descubre más sobre salir de deudas en 2026 y acelera tu progreso financiero con métodos efectivos para reducir deudas.

Crea un fondo de emergencia adecuado

Un fondo de emergencia es tu red de seguridad financiera. Protege contra imprevistos como pérdida de empleo, gastos médicos o reparaciones urgentes sin forzarte a endeudarte nuevamente. Sin este colchón, cualquier sorpresa económica destruye meses de progreso en días.

La recomendación estándar es acumular tres meses de tus ingresos netos en una cuenta de fácil acceso. Si ganas 15,000 pesos mensuales, tu meta es 45,000 pesos disponibles. Este monto cubre necesidades básicas mientras resuelves la emergencia sin presión inmediata.

Diferencia claramente tu fondo de emergencia de otros ahorros o inversiones. El fondo debe permanecer líquido, accesible en 24 horas máximo. No lo inviertas en instrumentos con penalización por retiro anticipado. Su propósito es disponibilidad inmediata, no maximizar rendimiento.

Mantén el fondo separado de tu cuenta corriente. Abre una cuenta de ahorro específica que dificulte gastarlo impulsivamente pero permita retiros rápidos cuando sea necesario. Esta separación física ayuda psicológicamente a respetar su propósito exclusivo.

Usa tu fondo únicamente para emergencias reales: pérdida de empleo, enfermedad seria, reparación esencial del auto o casa. No es para vacaciones, regalos o aprovechar ofertas. Define criterios claros de emergencia antes de necesitarlo para evitar justificaciones convenientes.

Revisa tu fondo anualmente. Si tus ingresos aumentan, ajusta el monto objetivo proporcionalmente. Si usas parte del fondo, prioriza reponerlo completamente antes de retomar otras metas de ahorro o inversión. Tu seguridad financiera depende de mantenerlo siempre completo.

Consejo profesional: Si tres meses parecen inalcanzables, comienza con un mes de gastos. Luego aumenta gradualmente hasta alcanzar los tres meses completos. Avanzar poco a poco es mejor que no comenzar por sentirte abrumado.

El fondo de emergencia asegura que los problemas temporales no se conviertan en crisis financieras permanentes. Te permite enfrentar dificultades sin recurrir a créditos caros que empeoran tu situación. Aprende más sobre cómo construir fondo de emergencia en México y fortalece tu estabilidad económica desde hoy.

Invierte de manera informada y diversificada

Después de eliminar deudas y construir tu fondo de emergencia, invertir acelera tu camino hacia la libertad financiera. La inversión genera ingresos pasivos que trabajan para ti mientras duermes, multiplicando tu esfuerzo inicial con el poder del interés compuesto.

En México, opciones accesibles y reguladas protegen tu dinero mientras generan rendimientos. Las Afores administran tu ahorro para el retiro con inversiones diversificadas según tu edad. Aunque obligatorias para trabajadores formales, puedes realizar aportaciones voluntarias que reducen impuestos y aumentan tu patrimonio futuro.

Los fondos de inversión regulados por la CNBV agrupan dinero de múltiples inversionistas para comprar acciones, bonos u otros instrumentos. Ofrecen diversificación profesional con montos iniciales accesibles desde 100 pesos. Compara opciones en el sitio oficial de la CONDUSEF antes de decidir.

La diversificación equilibra riesgo y retorno. No pongas todo tu dinero en una sola inversión o tipo de activo. Combina instrumentos conservadores que protejan capital con opciones de crecimiento que aumenten valor a largo plazo. Tu mezcla depende de tu edad, objetivos y tolerancia al riesgo.

Considera tu horizonte temporal cuidadosamente. Dinero que necesitarás en menos de tres años no debe invertirse en acciones porque las fluctuaciones pueden causar pérdidas temporales. Para plazos cortos, prefiere instrumentos de renta fija o cuentas de ahorro con rendimiento. Para plazos largos, las acciones históricamente superan otras opciones.

| Instrumento | Riesgo | Rendimiento promedio | Horizonte recomendado |

|---|---|---|---|

| Cuenta de ahorro | Bajo | 2-4% anual | Menos de 1 año |

| Cetes | Bajo | 4-6% anual | 1-3 años |

| Fondos de deuda | Medio | 5-8% anual | 2-5 años |

| Fondos de renta variable | Alto | 8-12% anual | Más de 5 años |

| Afore | Medio a Alto | 6-10% anual | Retiro (largo plazo) |

Consejo profesional: Automatiza tus inversiones mensuales. Configura traspasos automáticos después de cada pago de nómina. Esta estrategia de inversión constante promedia costos y elimina decisiones emocionales basadas en noticias o pánico.

Edúcate continuamente sobre opciones de inversión. Lee recursos oficiales, compara rendimientos históricos y entiende comisiones antes de comprometerte. La educación financiera para inversionistas te protege de fraudes y maximiza tus resultados a largo plazo. Nunca inviertas en algo que no comprendes completamente.

Beneficios emocionales y de bienestar al alcanzar la libertad financiera

La libertad financiera transforma más que tu cuenta bancaria. Mejora tu salud mental, fortalece relaciones y te permite vivir según tus valores sin presión económica constante. Estos beneficios intangibles a menudo superan las ventajas monetarias directas.

Cuando controlas tus finanzas, reduces significativamente el estrés. La ansiedad por pagar facturas, cubrir emergencias o alcanzar fin de mes desaparece gradualmente. El estrés financiero afecta salud física y emocional; la libertad financiera reduce estos impactos, permitiéndote dormir mejor y disfrutar mayor paz mental diaria.

Ganas tiempo y energía para proyectos personales significativos. Sin trabajar exclusivamente por necesidad, puedes explorar pasiones, pasar más tiempo con familia o contribuir a causas importantes para ti. La libertad financiera compra opciones, no solo cosas.

Tus relaciones mejoran cuando la presión económica disminuye. Muchas parejas discuten principalmente por dinero. Eliminar esta fuente de conflicto fortalece vínculos y permite enfocarse en construir juntos en lugar de sobrevivir separados. La estabilidad financiera fomenta conexiones más profundas.

Desarrollas hábitos más saludables con menor presión. El estrés financiero crónico se asocia con mala alimentación, sedentarismo y adicciones. Al resolverlo, tienes energía mental para ejercitarte, comer bien y cuidar tu salud preventivamente. Tu bienestar integral se eleva naturalmente.

“La verdadera riqueza no es tener mucho dinero, sino tener opciones y tiempo para dedicar a lo que realmente importa. La libertad financiera te regresa el control de tu vida y tu futuro.”

Busca apoyo emocional durante tu camino financiero. Comparte metas con familiares o amigos que te alienten. Celebra pequeñas victorias para mantener motivación alta. Reconoce que el progreso toma tiempo y que los contratiempos temporales no definen tu éxito final. La disciplina sostenible supera la perfección inalcanzable. Aprende más sobre cómo estrés financiero y salud mental se relacionan y protege tu bienestar integral.

Programas de educación financiera oficiales en México

México ofrece múltiples programas oficiales gratuitos que fortalecen tus capacidades financieras. Aprovechar estos recursos acelera tu aprendizaje sin costo y te conecta con información confiable respaldada por instituciones reguladoras.

El Proyecto Minerva de la CONDUSEF se enfoca en educación financiera para mujeres. Consta de siete módulos que cubren presupuesto, ahorro, crédito, inversión y retiro en aproximadamente 10 horas totales. Los materiales están disponibles en línea gratuitamente y se actualizan regularmente con información relevante para 2026.

Los Cuadernos de Educación Financiera de la CONDUSEF abarcan temas específicos desde conceptos básicos hasta inversiones avanzadas. Descárgalos en PDF sin registro o solicita versiones impresas gratuitas. Estos recursos usan lenguaje claro y ejemplos mexicanos que facilitan comprensión y aplicación inmediata.

La Estrategia Nacional de Educación Financiera coordina esfuerzos entre múltiples instituciones públicas. Su portal digital ofrece cursos interactivos, calculadoras, simuladores y guías descargables. Todo el contenido es gratuito y está diseñado para diferentes edades y niveles de conocimiento previo.

Banxico y la CNBV publican materiales educativos sobre sistema financiero mexicano, productos bancarios y protección al consumidor. Sus sitios web incluyen secciones educativas con videos, infografías y artículos que explican regulaciones, derechos y mejores prácticas financieras actualizadas para 2026.

Participa en webinars y talleres gratuitos organizados por estas instituciones durante todo el año. Muchos ofrecen certificados de participación que enriquecen tu currículum. Revisa calendarios oficiales mensualmente para aprovechar oportunidades de aprendizaje en vivo con expertos.

Estos programas te equipan con herramientas prácticas para tomar mejores decisiones financieras. No necesitas conocimientos previos para comenzar. Cada módulo construye sobre el anterior, guiándote desde fundamentos hasta estrategias avanzadas de manera estructurada y accesible. Explora más sobre programas oficiales de educación financiera y comienza tu capacitación hoy mismo.

Resumen y recomendaciones según situación financiera personal

Tu situación financiera actual determina qué estrategias priorizar para avanzar eficientemente hacia la libertad financiera. Este resumen te ayuda a identificar acciones concretas según tu perfil y necesidades específicas en 2026.

| Situación | Prioridad inmediata | Acción secundaria | Meta a 6 meses |

|---|---|---|---|

| Muchas deudas | Método avalancha para deudas caras | Presupuesto estricto 50/30/20 | Reducir deuda 30% |

| Ahorro bajo | Presupuesto detallado y ahorro 10% | Eliminar gastos hormiga | Fondo inicial $5,000 |

| Sin fondo de emergencia | Acumular 1 mes de gastos rápido | Reducir deudas simultáneamente | Completar 3 meses |

| Fondo completo | Invertir en fondos diversificados | Aumentar aportaciones Afore | Portafolio $20,000 |

| Busco seguridad | Consolidar fondo y control gastos | Educación financiera continua | Estabilidad total |

Si tienes muchas deudas de alto interés, tu prioridad absoluta es reducirlas agresivamente con el método avalancha. Destina cada peso extra disponible al pago de la deuda más cara mientras mantienes mínimos en las demás. Esta estrategia libera flujo de efectivo rápidamente y mejora tu capacidad futura de ahorro.

Si ahorras poco o nada actualmente, comienza construyendo un presupuesto estricto siguiendo la regla 50/30/20: 50% necesidades básicas, 30% gustos personales, 20% ahorro y pago de deuda. Identifica y elimina gastos hormiga que consumen recursos sin aportar valor real. Aunque empieces ahorrando solo 10% de tus ingresos, la consistencia genera resultados sorprendentes.

Si ya tienes tu fondo de emergencia completo y deudas controladas, es momento de invertir. Diversifica entre instrumentos según tu horizonte temporal y tolerancia al riesgo. Comienza con montos pequeños mientras aprendes y aumenta gradualmente conforme ganas confianza y conocimiento.

Si buscas principalmente seguridad financiera, consolida tu fondo de emergencia hasta seis meses de gastos y mantén control estricto de presupuesto. Prioriza estabilidad sobre crecimiento agresivo. Esta base sólida te protege contra cualquier imprevisto mientras construyes riqueza gradualmente.

La educación financiera continua es clave para todos los perfiles. Dedica 30 minutos semanales a leer, ver videos o tomar cursos sobre finanzas personales. El conocimiento te permite adaptarte a cambios económicos y aprovechar oportunidades que otros no reconocen. Tu inversión en educación genera los mejores rendimientos a largo plazo.

Conoce Finanzas Libres para transformar tu vida financiera en 2026

Finanzas Libres te acompaña en cada paso de tu camino hacia la independencia económica. Ofrecemos guías claras y prácticas diseñadas específicamente para mexicanos que buscan controlar su dinero y construir un futuro financiero sólido sin complicaciones innecesarias.

Nuestros recursos cubren todo lo esencial: presupuestos efectivos, estrategias comprobadas para eliminar deudas, construcción de fondos de emergencia y primeros pasos en inversión. Cada artículo está actualizado para 2026 con información relevante que puedes aplicar inmediatamente sin necesitar conocimientos técnicos previos.

Accede a contenido educativo gratuito sobre finanzas personales adaptado a la realidad económica mexicana. Descubre programas de educación financiera oficiales y aprende a usarlos efectivamente para fortalecer tus capacidades. Encuentra planificaciones paso a paso para salir de deudas y mejorar tus finanzas en 2026 con métodos probados que generan resultados reales.

Comienza hoy tu transformación financiera. Explora nuestros artículos, usa nuestras herramientas y únete a miles de mexicanos que ya tomaron control de su futuro económico. La libertad financiera está más cerca de lo que imaginas cuando cuentas con la guía correcta.

Preguntas frecuentes sobre libertad financiera en México

¿Qué diferencia existe entre seguridad y libertad financiera?

La seguridad financiera significa tener suficiente dinero para cubrir tus gastos básicos mensuales sin preocupación inmediata. La libertad financiera va más allá: tus ingresos pasivos superan todos tus gastos, permitiéndote vivir sin trabajar por obligación. La primera es tu red de protección; la segunda es tu completa independencia económica.

¿Cuánto es lo mínimo para empezar a ahorrar con poco ingreso?

Comienza ahorrando al menos 10% de cualquier ingreso que recibas, sin importar cuán pequeño sea. Si ganas 8,000 pesos mensuales, ahorra 800 pesos cada mes. Lo importante es crear el hábito y mantenerlo consistentemente. Con el tiempo, aumenta el porcentaje gradualmente hasta alcanzar 20% o más cuando tu situación mejore.

¿Cómo elegir qué deuda pagar primero para no abrumarse?

Paga primero la deuda con la tasa de interés más alta si quieres ahorrar más dinero total. Paga primero la deuda más pequeña si necesitas victorias rápidas para mantenerte motivado. Ambos métodos funcionan; elige según tu personalidad. Lo crucial es pagar consistentemente más del mínimo en al menos una deuda mientras cubres mínimos en las demás.

¿Qué hacer si no tengo fondo de emergencia aún?

Prioriza construirlo inmediatamente, incluso si tienes deudas. Comienza acumulando 1,000 pesos como colchón básico, luego aumenta gradualmente hasta un mes de gastos. Después enfoca esfuerzos en eliminar deudas caras mientras sigues aportando pequeñas cantidades al fondo hasta completar tres meses. Este enfoque balanceado te protege sin detener totalmente el pago de deudas.

¿Cómo acceder a cursos gratuitos de educación financiera en México?

Visita el sitio oficial de CONDUSEF y busca la sección de educación financiera, donde encontrarás el Proyecto Minerva y múltiples cuadernos descargables sin costo. Explora también el portal de la Estrategia Nacional de Educación Financiera para cursos interactivos. Banxico y la CNBV ofrecen materiales adicionales en sus secciones educativas. Todos estos recursos son completamente gratuitos y no requieren registro complicado.