Usar la tarjeta de crédito como si fuera un ingreso extra al final de la quincena es uno de los errores más comunes y costosos que cometen millones de mexicanos cada mes. No es un juicio, es una realidad que se refleja directamente en los números: el crédito mal utilizado no resuelve problemas económicos, los multiplica. En este artículo vas a entender para qué sirven realmente las tarjetas, qué riesgos concretos enfrentas si no las manejas bien, y qué prácticas puedes aplicar hoy mismo para convertirlas en una herramienta que trabaje a tu favor y no en tu contra.

- Puntos Clave

- ¿Qué función cumplen realmente las tarjetas de crédito?

- El impacto de la deuda y el pago mínimo en tus finanzas

- Mejores prácticas para usar tu tarjeta de crédito a tu favor

- Errores comunes y señales de alerta: ¿cómo saber si tu tarjeta está fuera de control?

- La verdad incómoda sobre las tarjetas de crédito en México

- Da el siguiente paso: accede a más recursos para tu educación financiera

- Preguntas frecuentes sobre tarjetas de crédito

- ¿Es bueno usar la tarjeta de crédito para gastos cotidianos?

- ¿Qué pasa si solo pago el mínimo de mi tarjeta?

- ¿Cuántas personas en México tienen problemas de pago con sus tarjetas?

- ¿Usar la tarjeta ayuda o perjudica mi historial crediticio?

Puntos Clave

| Punto | Detalles |

|---|---|

| Instrumento, no ingreso | La tarjeta de crédito es una herramienta de pago, nunca dinero extra para gastar más allá de tus medios. |

| Evita el pago mínimo | Cubrir solo el mínimo multiplica el monto de la deuda y dificulta salir de ella. |

| Límites claros | Establece tu propio límite de gasto según tu capacidad real de pagar al corte. |

| Educación financiera | Aprender a usar tu tarjeta con disciplina es clave para evitar problemas y aprovechar sus beneficios. |

| Corrige a tiempo | Identificar señales de alerta y hábitos negativos permite tomar acción antes de caer en morosidad. |

¿Qué función cumplen realmente las tarjetas de crédito?

Antes de hablar de estrategias, es necesario aclarar algo fundamental: una tarjeta de crédito no es dinero tuyo. Es un préstamo que el banco te hace cada vez que la usas, con la expectativa de que lo devuelvas, generalmente con intereses si no pagas el total a tiempo. Pensar en ella como “dinero disponible” es como confundir el préstamo de un amigo con tu sueldo.

En el contexto de tus finanzas personales, la tarjeta cumple una función muy concreta: te permite diferir pagos, es decir, comprar hoy y pagar después dentro de un ciclo determinado, generalmente de 30 días. Si pagas el total antes de la fecha límite, no pagas intereses. Ese es el modelo ideal. El problema surge cuando ese ciclo se rompe y la deuda se empieza a “rodar” de un mes al otro.

Los datos del mercado mexicano lo confirman con claridad. Banxico reporta 33.2 millones de tarjetas de crédito vigentes y un saldo total de 542.0 miles de millones de pesos a junio de 2024, con un índice de morosidad del 3.3%. Ese 3.3% puede parecer pequeño, pero representa decenas de miles de personas que ya no pueden pagar lo que deben.

| Indicador | Dato (junio 2024) |

|---|---|

| Tarjetas vigentes en México | 33.2 millones |

| Saldo total de crédito | 542.0 miles de millones de pesos |

| Índice de morosidad | 3.3% |

| Personas que no pagan saldo total | 4 de cada 10 |

Los principales usos que los mexicanos dan a sus tarjetas incluyen:

- Compras de supermercado y productos básicos

- Gastos de entretenimiento y restaurantes

- Pagos de servicios digitales y plataformas

- Compras de ropa, electrónicos y viajes

- Emergencias médicas o de hogar

El problema no es la lista en sí. El problema es cuando esas compras se hacen sin considerar si realmente habrá dinero para pagarlas al cierre del mes.

“El comportamiento crediticio en México muestra que una parte significativa de los usuarios no está aprovechando el crédito como herramienta, sino como extensión artificial de su poder adquisitivo.” Banco de México

Una vez que entendemos la importancia de la tarjeta como herramienta, es fundamental saber cómo las deudas afectan su buen uso.

El impacto de la deuda y el pago mínimo en tus finanzas

El pago mínimo es, probablemente, la trampa financiera más costosa que existe en el sistema de tarjetas. Suena razonable: pagás algo, no caés en mora, seguís usando la tarjeta. Pero lo que realmente está pasando es que estás llenando un balde con un hoyo en el fondo. El banco cobra intereses sobre el saldo que no pagaste, y esos intereses se suman al nuevo saldo, que también genera intereses. Eso se llama interés compuesto, y en este caso trabaja completamente en tu contra.

El pago mínimo evita caer en mora inmediata, pero es la forma más costosa de manejar una tarjeta porque prolonga la deuda y hace que los intereses se acumulen mes con mes. Y no solo eso: además, 4 de cada 10 personas en México no liquidan su saldo total, lo que incrementa los intereses de forma sostenida.

Aquí un ejemplo concreto para que veas la diferencia real:

| Escenario | Saldo inicial | Tasa anual (CAT promedio ~80%) | Tiempo para liquidar | Costo total aproximado |

|---|---|---|---|---|

| Pago mínimo mensual (1.5%) | $10,000 | 80% | Más de 5 años | $35,000 o más |

| Pago del saldo total | $10,000 | 80% | 1 mes | $10,000 |

La diferencia es brutal. Un saldo de $10,000 pesos puede terminar costándote más de tres veces su valor original si solo pagas el mínimo. Eso es dinero que podría haberse destinado a un fondo de ahorro, una inversión o simplemente a gastos esenciales.

Las consecuencias a mediano y largo plazo van más allá del dinero:

- Tu historial crediticio se deteriora, lo que afecta tu acceso a créditos futuros como hipotecas o préstamos personales.

- El estrés financiero impacta tu salud, tu sueño y tus relaciones personales de maneras que no siempre se calculan.

- Pierdes capacidad de ahorro, porque gran parte de tu ingreso se destina a pagar intereses en lugar de construir patrimonio.

- Caes en el ciclo de deuda, donde necesitas más crédito para cubrir gastos básicos, lo que agrava el problema.

- Tu límite de crédito disponible se reduce, lo que aumenta tu nivel de utilización de crédito y empeora tu perfil financiero.

Consejo profesional: Revisa tu estado de cuenta este mes y calcula cuánto pagarías en total si solo haces el pago mínimo durante el próximo año. Ese número solo, muchas veces, es suficiente motivación para cambiar el hábito inmediatamente.

Si ya estás en esta situación, las estrategias para pagar deudas de tarjetas incluyen métodos como la bola de nieve (pagar primero las deudas más pequeñas) o la avalancha (pagar primero las de mayor interés). Ambos funcionan, pero requieren compromiso y un presupuesto ajustado.

Comprendiendo el peligro del pago mínimo, veamos cómo transformar la tarjeta de enemigo a aliada financiera usando buenas prácticas.

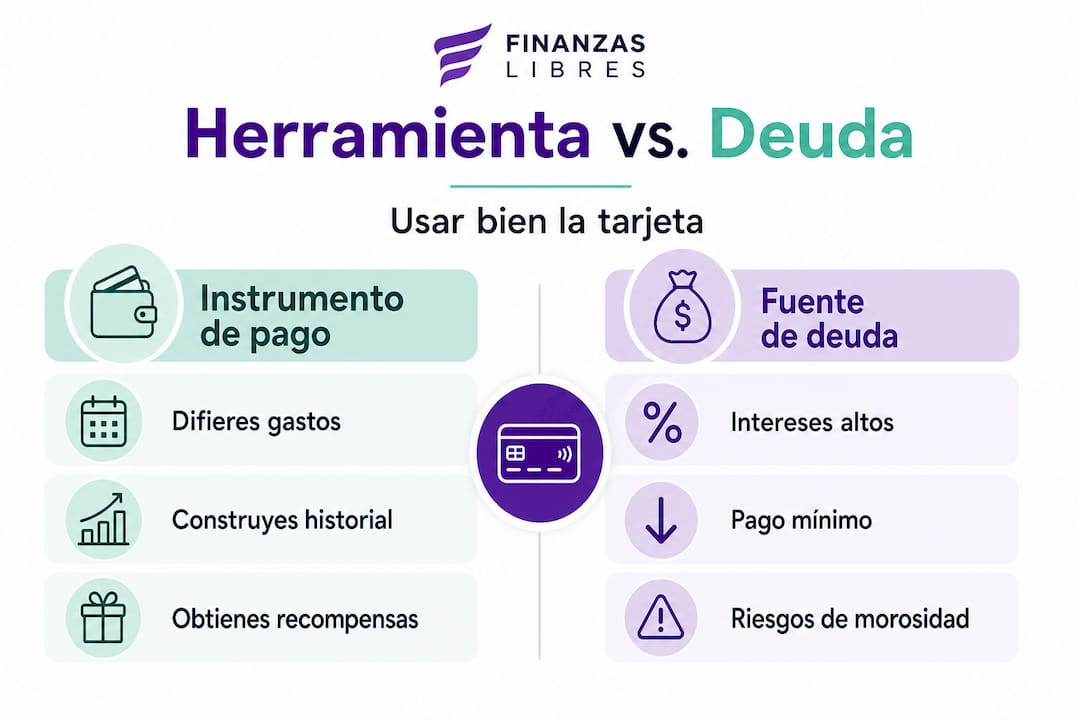

Mejores prácticas para usar tu tarjeta de crédito a tu favor

Si tienes clara la función real de la tarjeta y los riesgos del pago mínimo, el siguiente paso es adoptar hábitos concretos que te permitan aprovechar sus beneficios sin caer en sus trampas. No se trata de no usar la tarjeta; se trata de usarla con intención.

La clave para evitar sobreendeudamiento es tratar la tarjeta como una extensión del presupuesto y no como ingreso adicional. Eso lo señala la CONDUSEF de forma directa: el gasto con tarjeta debe estar planificado dentro de lo que ya tenías pensado gastar, no fuera de ello.

Estas son las prácticas más efectivas para usar tu tarjeta a tu favor:

- Establece un límite personal de gasto, que no supere el 30% de tu ingreso mensual neto. Si ganas $15,000 pesos, tus gastos con tarjeta no deberían superar $4,500 al mes.

- Paga siempre el saldo total antes de la fecha límite. Así usas el crédito sin pagar un peso de intereses.

- No uses la tarjeta para gastos que no podrías pagar en efectivo hoy. Si no tienes el dinero en tu cuenta, no tienes el dinero. La tarjeta no lo crea.

- Aprovecha los beneficios reales como meses sin intereses, cashback o puntos, pero solo si no te van a generar deuda extra. Un descuento del 10% no vale nada si terminas pagando 80% de intereses.

- Revisa tu estado de cuenta semana a semana, no solo cuando llega el corte. Así evitas sorpresas y mantienes el control.

- Identifica y elimina los errores financieros comunes como pagar tarde, superar el límite disponible o abrir varias tarjetas sin necesidad real.

Consejo profesional: Activa las notificaciones automáticas de tu banco en tu celular para que cada compra con tarjeta llegue como alerta. Esto genera conciencia inmediata del gasto y dificulta el “gasto inconsciente” que tanto daño hace al presupuesto mensual.

La educación financiera no es un lujo ni algo reservado para quienes ya tienen dinero. Es precisamente la herramienta que permite que quienes tienen recursos limitados los administren mejor y construyan estabilidad con el tiempo.

Con estos consejos prácticos, nos acercamos a la visión integral y a algunas advertencias que muchos suelen omitir.

Errores comunes y señales de alerta: ¿cómo saber si tu tarjeta está fuera de control?

Reconocer a tiempo que algo está mal es la diferencia entre corregir el rumbo y caer en una espiral de deuda difícil de salir. Muchos de los problemas financieros relacionados con tarjetas no aparecen de golpe sino que se acumulan lentamente, como agua que gotea hasta llenar una cubeta.

Las métricas nacionales muestran que la morosidad es consecuencia directa del mal uso y del desfase entre el gasto y la capacidad real de pago. Es decir, el problema no aparece cuando no puedes pagar; aparece mucho antes, cuando gastas más de lo que debes.

Estas son las señales de alerta más claras:

- Pagas solo el mínimo todos los meses porque no tienes para cubrir el saldo total.

- Tu tarjeta está al límite o cerca del límite de forma constante.

- Usas una tarjeta para pagar otra, lo que solo mueve la deuda sin reducirla.

- Tus gastos con tarjeta superan el 40% o 50% de tu ingreso mensual.

- Desconoces cuánto debes exactamente o evitas revisar el estado de cuenta porque te genera ansiedad.

- Pides adelantos de efectivo con la tarjeta, que tienen tasas de interés aún más altas que las compras normales.

“Cuando el gasto mensual supera la capacidad de pago de forma recurrente, la deuda deja de ser un instrumento financiero y se convierte en una carga que limita la libertad económica.” CONDUSEF

Si te identificas con dos o más de estas señales, no es momento de entrar en pánico sino de actuar con información. Puedes evitar el sobreendeudamiento si actúas antes de que la situación empeore. El primer paso es siempre tener claridad total sobre lo que debes, a quién y a qué tasa.

Los errores más frecuentes que disparan la morosidad en México incluyen no leer los términos del contrato de la tarjeta, ignorar la fecha de corte versus la fecha límite de pago, y confundir el crédito disponible con dinero propio. Para mejorar tus finanzas personales de manera sostenida, es necesario empezar por reconocer estos patrones y reemplazarlos con hábitos concretos.

Después de analizar riesgos y mejores prácticas, tenemos los elementos para formarnos una visión más crítica de las tarjetas de crédito en la vida financiera actual.

La verdad incómoda sobre las tarjetas de crédito en México

Hay algo que pocas personas quieren escuchar pero que es importante decir con claridad: el problema no son las tarjetas de crédito. El problema somos nosotros cuando las usamos sin un presupuesto claro, sin disciplina y con la esperanza de que “el próximo mes lo arreglamos.”

Culpar a la tarjeta es cómodo pero no resuelve nada. Es como culpar al tenedor por comer de más. La herramienta no decide; tú decides. Y la raíz del problema siempre es el desfase entre el gasto y la capacidad real de pago, no la tarjeta en sí.

Lo que revelan las estadísticas de morosidad en México no es solo un número financiero. Es un reflejo cultural. Vivimos en un entorno donde el crédito se vende como acceso inmediato a lo que quieres, sin que se explique claramente el costo real de ese acceso. Las campañas de los bancos muestran el beneficio; el contrato con letra pequeña esconde el riesgo.

El crédito, bien usado, es una de las herramientas más poderosas para construir patrimonio. Te permite mejorar tu historial crediticio, acceder a mejores condiciones de financiamiento en el futuro y manejar situaciones de emergencia sin destruir tus ahorros. Pero eso solo ocurre cuando lo tratas como lo que es: un préstamo con costo, no un ingreso extra.

El cambio real empieza cuando dejas de preguntarte “¿alcanza en la tarjeta?” y empiezas a preguntarte “¿tengo el dinero en mi cuenta para pagar esto al cierre del mes?” Esa sola pregunta puede transformar tu relación con el crédito de forma radical.

Da el siguiente paso: accede a más recursos para tu educación financiera

Entender el funcionamiento real de las tarjetas de crédito es el primer paso para tomar decisiones financieras más conscientes y proteger tu estabilidad económica. En Finanzas Libres encontrarás recursos prácticos y sin tecnicismos para seguir avanzando. Nuestra guía de finanzas personales te ayuda a estructurar tu presupuesto desde cero, y nuestra sección de educación financiera cubre desde el manejo del crédito hasta estrategias de ahorro e inversión adaptadas a la realidad mexicana. Explora todos nuestros contenidos en Finanzas Libres y empieza hoy a construir una base financiera sólida, paso a paso, con información que realmente puedes aplicar.

Preguntas frecuentes sobre tarjetas de crédito

¿Es bueno usar la tarjeta de crédito para gastos cotidianos?

Sí, siempre que pagues el saldo total cada mes para evitar intereses, porque la tarjeta debe verse como una extensión del presupuesto, no como ingreso adicional.

¿Qué pasa si solo pago el mínimo de mi tarjeta?

El pago mínimo acumula intereses mes con mes y puede duplicar o triplicar el monto original de tu deuda, haciendo que pagues mucho más de lo que compraste.

¿Cuántas personas en México tienen problemas de pago con sus tarjetas?

4 de cada 10 personas en México no cubren su saldo total cada mes, lo que incrementa los intereses y contribuye directamente a la morosidad registrada por Banxico.

¿Usar la tarjeta ayuda o perjudica mi historial crediticio?

Un uso responsable, con pagos puntuales y saldo total cubierto, construye un buen historial; los pagos tardíos y la morosidad lo dañan y dificultan el acceso a créditos futuros.