El crédito tiene mala fama en México, y es entendible: muchas familias lo asocian con deudas que no terminan, intereses que se acumulan y noches de estrés. Pero esa imagen es el resultado de un mal manejo, no del crédito en sí mismo. El rol del crédito responsable es ser una herramienta que te permite alcanzar metas que de otra manera tomarían décadas, siempre que sepas cómo usarlo. En este artículo encontrarás cómo evaluar, usar y cuidar tu crédito para que trabaje a tu favor, no en tu contra.

- Qué es el crédito responsable y por qué es importante

- Cómo evaluar si puedes asumir un crédito sin riesgos

- Prácticas que dañan el historial crediticio y cómo evitarlas

- Cómo manejar dificultades de pago y proteger tu historial crediticio

- La importancia de monitorear tu historial crediticio en México

- La verdad detrás del rol del crédito responsable: lo que pocos explican

- Cómo Finanzas Libres puede ayudarte a usar el crédito responsablemente

- Preguntas frecuentes sobre el rol del crédito responsable

- ¿Por qué es importante evaluar mi capacidad de pago antes de solicitar un crédito?

- ¿Qué riesgos tiene pagar solo el mínimo de mi tarjeta de crédito?

- ¿Qué hago si no puedo pagar mis deudas a tiempo?

- ¿Cómo puedo revisar mi historial crediticio sin costo?

- ¿Pueden corregir errores en mi reporte de crédito?

Qué es el crédito responsable y por qué es importante

El crédito responsable significa pedir dinero prestado con plena conciencia de tu capacidad para devolverlo, en las condiciones que no pongan en riesgo tu estabilidad económica. No es evitar el crédito a toda costa, ni tampoco endeudarte sin pensar. Es encontrar el punto exacto entre lo que necesitas y lo que realmente puedes pagar.

En México, la importancia del crédito responsable se ve reflejada en decisiones cotidianas de millones de personas. Cuando se usa con planeación, el crédito puede ser una herramienta útil para metas como vivienda, estudios o iniciar un negocio, según la Condusef. La diferencia entre avanzar y quedarse atrapado en deudas está, casi siempre, en la planeación previa.

Cuando el crédito se usa irresponsablemente, en cambio, el efecto es el contrario: intereses que superan el valor original de lo comprado, historial dañado y opciones financieras que se cierran. Es como llenar un balde con un hoyo en el fondo: no importa cuánto eches, nunca llenas si no tapas el problema primero. Entender bien el endeudamiento responsable es el primer paso para que esto no te pase.

Los beneficios del crédito responsable incluyen:

- Acceso a vivienda sin necesidad de tener el monto total ahorrado de antemano.

- Financiamiento de educación propia o de tus hijos con condiciones manejables.

- Capital para emprender un negocio cuando las oportunidades aparecen.

- Construcción de historial crediticio que abre puertas a mejores condiciones en el futuro.

- Protección ante emergencias, usando crédito como red de seguridad temporal y calculada.

Cómo evaluar si puedes asumir un crédito sin riesgos

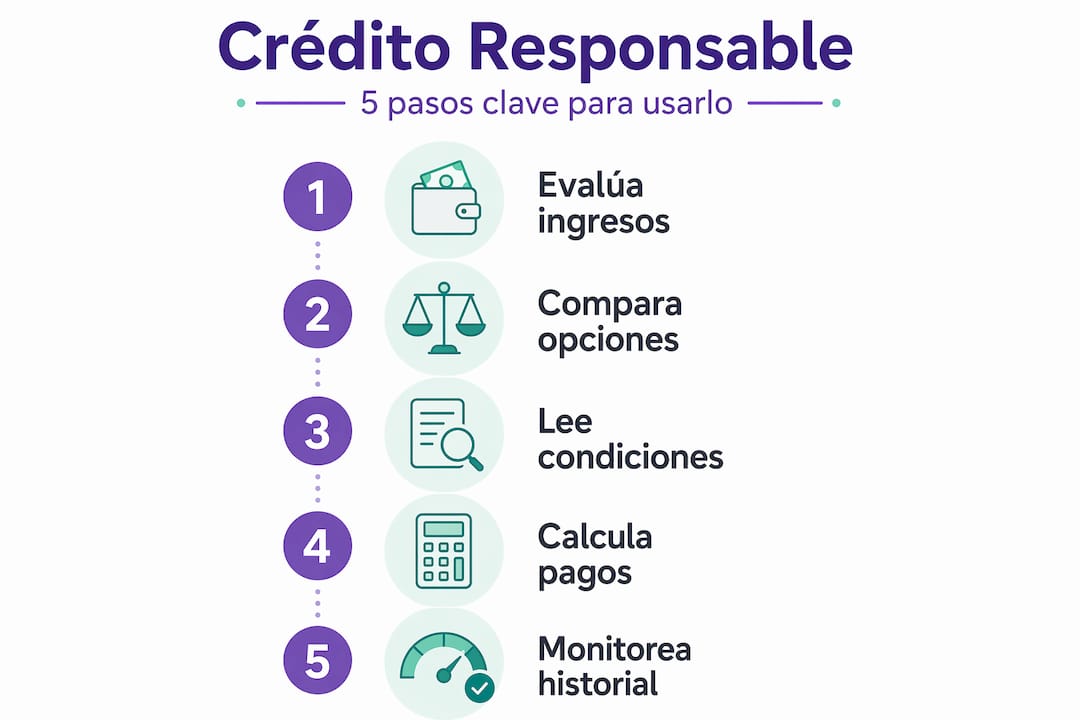

Antes de firmar cualquier contrato de crédito, necesitas saber con certeza si puedes pagarlo sin sacrificar lo esencial. La Condusef plantea una fórmula básica para que tomes esta decisión sin poner en riesgo tu estabilidad financiera. Seguirla puede marcar la diferencia entre un crédito que te ayuda y uno que te hunde.

Estos son los pasos para evaluar tu capacidad de pago:

- Calcula tu ingreso neto mensual. Toma lo que recibes después de impuestos y deducciones. No uses ingresos variables como seguros, si no son constantes.

- Lista todos tus gastos fijos. Renta, servicios, alimentación, transporte, deudas actuales. Suma todo.

- Resta los gastos al ingreso. Lo que queda es tu margen disponible real.

- Aplica la regla del 30%. La suma de todas tus deudas no debería superar el 30% de tu ingreso mensual neto. Si el nuevo crédito te lleva por encima, es una señal de alerta.

- Considera un colchón de imprevistos. Aunque los números cuadren, deja al menos un 10% libre para gastos inesperados.

Pero el análisis no termina ahí. Revisar el CAT, comisiones, plazo y monto total a pagar es fundamental, no solo la cuota mensual. El CAT (Costo Anual Total) es el indicador que agrupa tasa de interés, comisiones y otros cargos en un solo porcentaje anual, permitiéndote comparar créditos de forma real.

Consejo profesional: Antes de aceptar cualquier crédito, pide la tabla de amortización completa. Ahí verás cuánto pagarás en total al final del plazo, no solo la mensualidad que suena atractiva. Muchas veces esa cifra final es el doble o más del monto original.

Para profundizar en este proceso, consulta nuestra guía sobre cómo mejorar tu crédito en México con pasos claros y accionables.

Prácticas que dañan el historial crediticio y cómo evitarlas

Tu historial crediticio es tu reputación financiera. Los bancos, tiendas departamentales y hasta algunas empresas lo consultan antes de darte acceso a crédito o empleo. Cuidarlo no es opcional si quieres mejorar tu salud financiera.

Una de las prácticas más dañinas y frecuentes en México es pagar solo el mínimo en tarjetas de crédito. Según alertas de la Condusef, pagar solo el mínimo en tarjetas con tasas altas puede convertir compras pequeñas en deudas de largo plazo y dañar completamente tu historial financiero. Una compra de 3,000 pesos pagada en mínimos puede costarte 9,000 pesos al final, distribuidos en varios años.

Conoce las prácticas más comunes que lastiman tu crédito y cómo evitarlas:

- Pagar solo el mínimo de tu tarjeta. Parece suficiente, pero casi todo va a intereses y el saldo apenas baja. Paga siempre más del mínimo, idealmente el total.

- Usar más del 30% de tu límite de crédito disponible. Aunque tengas $10,000 de límite, usar $7,000 o más envía señales negativas a las instituciones que revisan tu historial.

- Atrasarte en pagos, aunque sea un mes. Un solo mes de mora queda registrado y puede mantenerse en tu historial por años.

- Solicitar demasiados créditos al mismo tiempo. Cada solicitud genera una consulta en tu historial. Varias consultas en poco tiempo sugieren dificultades financieras.

- Ignorar cargos o comisiones desconocidos. Algunas tarjetas incluyen comisiones ocultas que van acumulando deuda sin que lo notes.

Consejo profesional: Activa las alertas de cobro en tu banco. Recibir una notificación cada vez que se hace un cargo te ayuda a detectar errores o cargos no reconocidos antes de que se conviertan en un problema mayor.

Si ya enfrentas deuda acumulada, revisa las estrategias para pagar deudas de tarjetas que puedes aplicar este 2026.

Cómo manejar dificultades de pago y proteger tu historial crediticio

Nadie planea quedarse sin trabajo o enfrentar una emergencia médica. Pero cuando eso pasa y los pagos empiezan a acumularse, el error más costoso es quedarte en silencio. Contactar a tu acreedor para renegociar antes de que los problemas escalen es fundamental para proteger tu historial y encontrar salidas reales.

Las opciones que existen dentro del sistema formal son:

- Reestructuración de deuda: Ampliar el plazo para reducir la cuota mensual, aunque pagues más interés total.

- Quita o descuento: En casos graves, algunas instituciones aceptan liquidar por una parte del saldo total.

- Refinanciamiento: Reemplazar una deuda cara por una con mejor tasa, especialmente útil si mejoró tu perfil crediticio.

- Programa de pagos diferidos: Algunos bancos ofrecen pausas temporales sin penalización en casos de emergencia documentada.

Un riesgo que debes evitar a toda costa es recurrir a préstamos informales, conocidos como “gota a gota”, cuando tienes dificultades. Compara ambas opciones:

| Característica | Crédito formal | Préstamo “gota a gota” |

|---|---|---|

| Tasa de interés | Regulada por ley | Sin regulación, puede ser 300% o más |

| Contrato | Escrito y protegido | Verbal o sin validez legal |

| Consecuencias de mora | Reporte al buró | Amenazas, presión o coerción |

| Impacto en historial | Reporta positivo si pagas | No construye historial |

| Recurso legal | Condusef, PROFECO | Ninguno |

Buscar ayuda formal a tiempo es una decisión inteligente, no una señal de debilidad. Aprende más sobre cómo gestionar deudas responsablemente para no llegar a situaciones límite.

La importancia de monitorear tu historial crediticio en México

Tu historial crediticio es un documento vivo que refleja cada crédito que has tenido, cómo has pagado y qué deudas están activas. Revisarlo regularmente no es paranoia, es parte de las prácticas de crédito responsable que te mantienen en control de tu vida financiera.

La buena noticia es que tienes derecho a consultarlo sin costo. Puedes revisar tu Reporte de Crédito Especial gratis una vez al año para verificar créditos y pagos registrados a tu nombre. Este reporte lo emiten el Buró de Crédito y el Círculo de Crédito, las dos principales sociedades de información crediticia en México.

Lo que debes revisar en tu reporte:

- Créditos que no reconoces. Pueden indicar robo de identidad o errores administrativos.

- Pagos marcados como atrasados por error. Ocurre más de lo que crees, especialmente tras liquidar una deuda.

- Saldos incorrectos. Verifica que las cifras coincidan con lo que tú tienes registrado.

- Créditos ya pagados que siguen apareciendo como activos. Pueden afectar tu capacidad de contratar nuevos créditos.

Si encuentras un error, tienes derecho a reclamarlo. La ley establece que los historiales deben conservarse seis años y permite reclamaciones formales por información incorrecta. El proceso implica presentar una reclamación directamente ante la sociedad de información crediticia, que tiene un plazo legal para responder y corregir.

| Acción | Periodicidad recomendada |

|---|---|

| Consultar Reporte de Crédito Especial | Una vez al año (gratis) |

| Revisar estados de cuenta de tarjetas | Mensual |

| Verificar cargos no reconocidos | Semanal |

| Actualizar datos personales en el buró | Cada vez que cambies dirección o teléfono |

Mantener este monitoreo activo es parte de cómo evitar el sobreendeudamiento antes de que se convierta en un problema real.

La verdad detrás del rol del crédito responsable: lo que pocos explican

Existe una conversación que pocas veces se da en público: la responsabilidad no recae únicamente en quien pide el crédito. También recae en quien lo otorga. La evaluación responsable del crédito va más allá de informar al consumidor y obliga a los prestamistas a valorar la solvencia del solicitante para prevenir el sobreendeudamiento, aunque esta obligación jurídica rara vez se aplica con suficiente rigor.

Esto importa porque cambia cómo debes verte a ti mismo en la relación crediticia. No eres un beneficiario pasivo al que le hacen un favor al darle crédito. Eres un cliente con derechos, y si una institución te ofrece un crédito que claramente no puedes pagar, esa institución también tiene responsabilidad en el problema que viene después.

Dicho esto, esperar que el prestamista te proteja es una apuesta arriesgada. El impacto del crédito en tus finanzas personales lo vives tú, no el banco. Por eso, la clave está en asumir el control: informarte, calcular, comparar y decidir con criterio propio.

Lo que hemos visto una y otra vez es que las personas que mejor usan el crédito no son las que ganan más, sino las que tienen más claridad sobre sus metas. Un crédito para comprar lo que está de moda es distinto a un crédito para financiar un diplomado que aumentará tu ingreso. La planificación financiera inteligente convierte el crédito en un escalón, no en una trampa.

El rol del financiamiento ético también te exige ser honesto contigo mismo. Si hoy no puedes asumir una nueva deuda, el crédito responsable empieza por decirle que no a una oferta que parece conveniente pero que sabes que no lo es.

Cómo Finanzas Libres puede ayudarte a usar el crédito responsablemente

En Finanzas Libres encontrarás todo lo que necesitas para aplicar lo que aprendiste aquí. Desde guías completas sobre finanzas personales que cubren presupuesto, ahorro e inversión, hasta recursos de educación financiera diseñados para personas que están comenzando a ordenar su dinero. No encontrarás consejos vacíos: cada artículo está basado en información real, regulaciones mexicanas vigentes y situaciones concretas que la gente enfrenta a diario. Si estás lidiando con deudas activas, también tenemos estrategias para gestionar deudas y recuperar estabilidad paso a paso. Comienza hoy, porque cada día que pasa sin información es un día que el crédito trabaja en tu contra.

Preguntas frecuentes sobre el rol del crédito responsable

¿Por qué es importante evaluar mi capacidad de pago antes de solicitar un crédito?

Porque te ayuda a evitar sobreendeudarte y garantizar que podrás cubrir los pagos sin afectar tus gastos esenciales. La Condusef plantea una fórmula concreta para que evalúes tu capacidad de pago antes de adquirir cualquier deuda.

¿Qué riesgos tiene pagar solo el mínimo de mi tarjeta de crédito?

Puede hacer que una deuda pequeña se prolongue por años, aumentando los intereses y dañando tu historial crediticio. Pagar solo el mínimo en tarjetas con tasa alta puede convertir compras pequeñas en deuda que dura años.

¿Qué hago si no puedo pagar mis deudas a tiempo?

Contacta a tu acreedor para renegociar los pagos formalmente y evitar daños mayores a tu historial y finanzas. Actuar a tiempo para reorganizar tus obligaciones protege tu historial y abre soluciones reales.

¿Cómo puedo revisar mi historial crediticio sin costo?

Solicita una vez al año tu Reporte de Crédito Especial gratuitamente en los sitios oficiales del Buró de Crédito. La consulta anual gratuita es un derecho que todo usuario en México puede ejercer.

¿Pueden corregir errores en mi reporte de crédito?

Sí, la ley mexicana obliga a las sociedades de información crediticia a corregir o eliminar información errónea a solicitud del usuario. La LRSIC establece procesos de reclamación para corregir datos crediticios incorrectos con plazos definidos.