Pedir dinero prestado hoy parece tan fácil como pedir una pizza a domicilio: llenar un formulario en tu celular, esperar unos minutos y recibir el depósito. Esa comodidad real tiene, sin embargo, una cara oculta que la mayoría no ve hasta que ya es demasiado tarde. Miles de mexicanos han caído en trampas de tasas de interés imposibles, apps fraudulentas y prácticas de cobranza abusivas, todo por no conocer cómo funciona realmente el sistema. En este artículo encontrarás las ventajas concretas de los préstamos en línea, los riesgos que nadie te explica y las regulaciones que sí te protegen, para que puedas decidir con información real.

- Puntos Clave

- ¿Qué son los préstamos en línea y cómo funcionan en México?

- ¿Quién puede prestarte dinero en línea en México?

- ¿Cómo funciona el proceso paso a paso?

- Ventajas principales de los préstamos en línea

- Riesgos frecuentes al solicitar préstamos en línea

- Tasas de interés que pueden destruir tu economía

- Fraudes: el dinero que nunca llega

- Cobranza abusiva: el riesgo que nadie menciona

- Regulaciones: ¿qué protege a los usuarios en México?

- Las leyes que rigen los préstamos en línea

- Cómo verificar si una empresa está regulada

- Reflexión: por qué la educación financiera es tu mejor defensa ante los préstamos online

- ¿Quieres aprender más sobre cómo cuidar tus finanzas?

- Preguntas frecuentes sobre préstamos en línea en México

- ¿Cómo puedo saber si una plataforma de préstamos en línea está regulada?

- ¿Qué hago si una app de préstamos pide pago por adelantado?

- ¿Cuáles son los riesgos más graves de los préstamos en línea?

- ¿Qué organismos pueden ayudarme si tengo problemas con mi préstamo online?

Puntos Clave

| Punto | Detalles |

|---|---|

| Valida toda plataforma | Siempre verifica en SIPRES si la institución está regulada antes de solicitar un préstamo. |

| Evita pagos anticipados | Ninguna plataforma legal te pedirá depósitos previos para autorizar tu crédito. |

| Educa tus decisiones | La educación financiera es tu defensa ante fraudes y deudas en préstamos online. |

| Conoce tu CAT | Infórmate sobre el Costo Anual Total y tasas para determinar si el préstamo es conveniente. |

¿Qué son los préstamos en línea y cómo funcionan en México?

Ahora que sabemos que existen muchas ideas erróneas sobre la seguridad de los préstamos en línea, aclaremos qué son realmente y cómo funcionan.

Un préstamo en línea es un crédito que solicitas, autorizas y recibes completamente a través de internet, sin necesidad de ir a una sucursal física ni llenar papeles impresos. El proceso ocurre desde tu teléfono o computadora en cuestión de minutos. Sin embargo, detrás de esa pantalla hay un sistema financiero regulado, y entenderlo marca la diferencia entre una buena decisión y un problema enorme.

¿Quién puede prestarte dinero en línea en México?

No cualquier empresa tiene derecho legal de prestarte dinero. Los préstamos en línea en México son ofrecidos principalmente por SOFOM E.N.R., IFPE e IFC reguladas por CNBV y supervisadas por CONDUSEF vía SIPRES. Entender estas siglas es tu primera línea de defensa:

| Tipo de entidad | Nombre completo | Supervisada por |

|---|---|---|

| SOFOM E.N.R. | Sociedad Financiera de Objeto Múltiple, Entidad No Regulada | CONDUSEF |

| SOFOM E.R. | Sociedad Financiera de Objeto Múltiple, Entidad Regulada | CNBV |

| IFPE | Institución de Fondos de Pago Electrónico | CNBV y Banxico |

| IFC | Institución de Financiamiento Colectivo | CNBV |

La diferencia entre “regulada” y “no regulada” es importante. Una SOFOM E.N.R. puede operar legalmente, pero no tiene la misma vigilancia directa de la CNBV (Comisión Nacional Bancaria y de Valores) que una entidad regulada. Puedes encontrar información detallada sobre los distintos tipos de préstamos en línea disponibles en México para entender cuál aplica a tu situación.

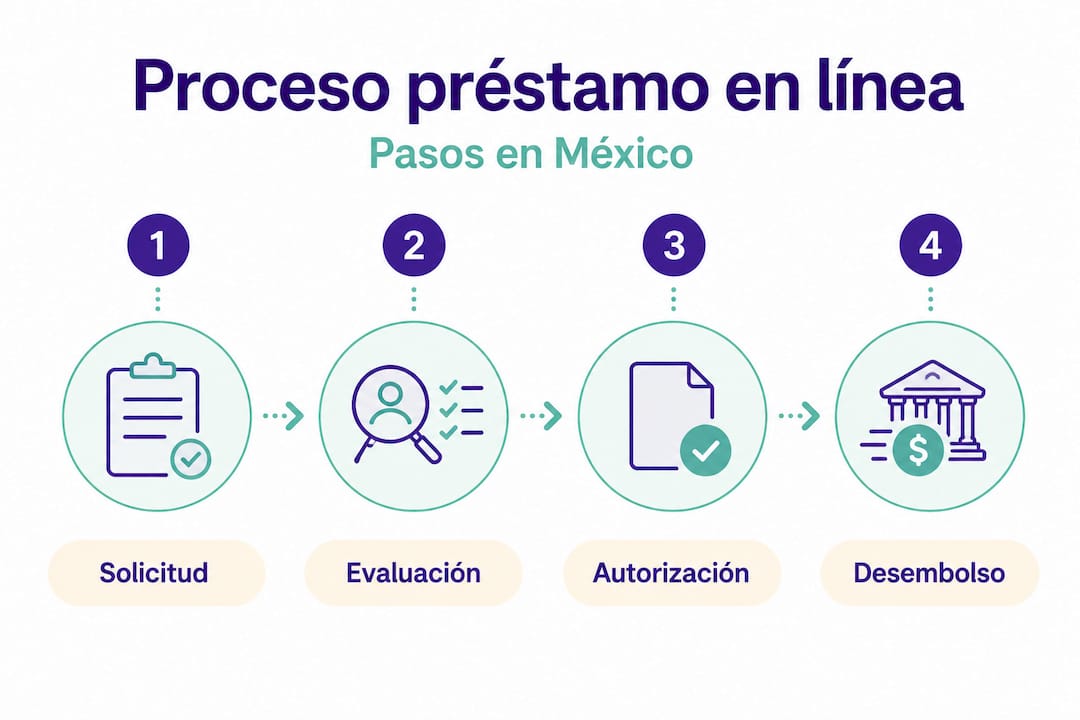

¿Cómo funciona el proceso paso a paso?

El proceso estándar de un préstamo en línea en México sigue estos pasos:

- Solicitud: Llenas un formulario con datos personales, ingresos y el monto que necesitas. Algunas plataformas piden una selfie y foto de tu INE para validar identidad.

- Evaluación: La plataforma consulta tu historial en el Buró de Crédito o en el Círculo de Crédito, y aplica su propio modelo de riesgo. Este paso puede durar desde segundos hasta 24 horas.

- Aprobación y contrato: Si te aprueban, recibes los términos del préstamo: monto, tasa, CAT (Costo Anual Total, que incluye intereses, comisiones y otros cargos) y plazo. Firmas electrónicamente.

- Depósito: El dinero llega a tu cuenta bancaria o CLABE interbancaria. En muchos casos ocurre el mismo día.

El SIPRES (Sistema de Registro de Prestadores de Servicios Financieros) es el registro público de CONDUSEF donde puedes verificar si una empresa está legalmente autorizada. Antes de dar cualquier dato personal, búscala ahí. También puedes revisar toda la información sobre créditos disponible para conocer tus opciones.

Ventajas principales de los préstamos en línea

Definido el funcionamiento, pasamos a los motivos que han vuelto tan populares los préstamos digitales en México.

Si millones de personas los usan, algo bueno tienen que ofrecer. Y sí, las ventajas son reales. El problema no es el producto en sí, sino usarlo sin información. Estos son los beneficios más importantes:

- Rapidez real: Mientras un banco tradicional puede tardar días o semanas en aprobar un crédito personal, muchas plataformas en línea dan respuesta en minutos. Cuando tienes una emergencia médica o un gasto inesperado, eso importa mucho.

- Trámite 100% digital: No necesitas ir a ningún lado. Sin filas, sin copias de documentos, sin días de permiso en el trabajo. Todo desde tu teléfono, en cualquier momento del día o la noche.

- Disponibilidad 24/7: Las plataformas no cierran. Puedes solicitar un préstamo un domingo a medianoche si lo necesitas, algo imposible en un banco convencional.

- Acceso con historial limitado: Muchas personas en México no tienen historial crediticio amplio, especialmente trabajadores informales y jóvenes. Algunas plataformas digitales ofrecen créditos considerando otros factores, como ingresos o comportamiento de pago anterior con ellos mismos.

- Montos flexibles: Puedes pedir desde $500 pesos hasta $200,000 pesos dependiendo de la plataforma, lo que se adapta mejor a necesidades concretas que los créditos bancarios con montos mínimos altos.

- Comparación fácil: Puedes revisar varias opciones en minutos desde la misma pantalla, lo que facilita comparar tasas y condiciones antes de comprometerte.

Dicho esto, hay una realidad preocupante: en 2025, CONDUSEF atendió más de 26,000 quejas en el Estado de México (46% relacionadas con tarjetas y préstamos personales) y más de 18,000 en Jalisco, y solo el 17% de los usuarios verifica en SIPRES antes de solicitar. Eso significa que la gran mayoría confía a ciegas en plataformas que pueden no estar autorizadas.

Consejo profesional: Antes de proporcionar cualquier dato personal o bancario, busca el nombre de la empresa en SIPRES de CONDUSEF. Si no aparece registrada, no continúes. Ese simple paso de 2 minutos puede ahorrarte semanas de problemas.

Riesgos frecuentes al solicitar préstamos en línea

Pero, junto con los beneficios, existen riesgos que pueden afectar seriamente tus finanzas si no te informas.

Usar un préstamo en línea sin conocer sus riesgos es como manejar a alta velocidad sin cinturón de seguridad: puede salir bien muchas veces, pero cuando sale mal, el daño es enorme. Estos son los riesgos más comunes y más costosos.

Tasas de interés que pueden destruir tu economía

El indicador más importante que debes revisar no es la “tasa mensual” que anuncian en grande, sino el CAT (Costo Anual Total). Este número incluye intereses, comisiones y todos los cargos adicionales. Los riesgos incluyen tasas con CAT de entre 80% y 800%, malas prácticas de cobranza y miles de quejas anuales por consumos no reconocidos. Para darte contexto, el CAT promedio de una tarjeta de crédito bancaria en México es de alrededor del 60% al 90%. Algunos préstamos en línea cuadruplicaban eso.

| Tipo de institución | CAT promedio aproximado |

|---|---|

| Banco tradicional (crédito personal) | 25% a 60% |

| Tarjeta de crédito bancaria | 60% a 90% |

| SOFOM regulada en línea | 80% a 200% |

| App de préstamo rápido sin regulación | 200% a 800% |

Fraudes: el dinero que nunca llega

Las apps fraudulentas copian el diseño de plataformas legítimas y aparecen en tiendas de aplicaciones con nombres muy similares a los de empresas reales. Su objetivo no es prestarte dinero. Es cobrarte una “comisión por activación”, un “seguro inicial” o un “costo de trámite” antes de darte el préstamo. Pagas. El dinero desaparece. La app también.

Para identificar una plataforma fraudulenta, sigue estos pasos:

- Busca en SIPRES: Entra a la página de CONDUSEF y verifica que la empresa esté registrada con su nombre exacto.

- Desconfía de pagos anticipados: Ninguna empresa legítima te pide dinero antes de darte el préstamo. Si lo hacen, es una señal de alerta absoluta.

- Revisa las reseñas con cuidado: Las apps fraudulentas suelen tener comentarios muy recientes y artificialmente positivos, o muchos comentarios negativos enterrados bajo calificaciones de 5 estrellas compradas.

- Verifica el RFC y domicilio fiscal: Una empresa seria tiene datos fiscales verificables.

- Comprueba que tenga contrato claro: Antes de firmar, debes recibir un contrato que especifique monto, tasa, CAT, plazo y condiciones de cobranza.

Cobranza abusiva: el riesgo que nadie menciona

Algunas plataformas no reguladas, ante retrasos en el pago, recurren a prácticas ilegales: llamadas a tus contactos con mensajes amenazantes, publicación de tu foto en redes sociales acusándote de fraude, o mensajes de texto intimidantes. Esto es una violación a tus derechos y es denunciable ante CONDUSEF.

Para aprender a protegerte antes de llegar a ese punto, revisar cómo evitar el sobreendeudamiento es fundamental, así como conocer consejos para el sobreendeudamiento si ya estás en esa situación. Y si tu historial crediticio tiene problemas, existen formas concretas de mejorar tu score crediticio para acceder a mejores condiciones en el futuro.

“Pedir un préstamo a una plataforma no regulada es como meter tu dinero en una bolsa con un hoyo: crees que estás ganando algo, pero terminas perdiendo más de lo que entraste.”

Regulaciones: ¿qué protege a los usuarios en México?

Luego de exponer los riesgos, es clave saber qué leyes y entidades pueden ayudarte a proteger tus datos y tu dinero.

México tiene un marco legal para los servicios financieros digitales. No es perfecto, pero existe y funciona, siempre que sepas usarlo. El problema es que la mayoría de las personas no lo conoce.

Las leyes que rigen los préstamos en línea

La normatividad Fintech en México incluye la Ley Fintech de 2018 para IFPE e IFC, la Ley General de Organizaciones Auxiliares del Crédito para SOFOM, y la supervisión conjunta de CNBV, CONDUSEF y Banxico. Estas son las principales:

- Ley Fintech (2018): Regula a las Instituciones de Fondos de Pago Electrónico (IFPE) y a las Instituciones de Financiamiento Colectivo (IFC). Establece requisitos de capital, transparencia y protección de datos. Puedes revisar la regulación Fintech en detalle para entender qué exige a cada tipo de empresa.

- Ley General de Organizaciones Auxiliares del Crédito: Aplica a las SOFOM y define sus obligaciones frente a los usuarios.

- CONDUSEF: La Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros recibe quejas, media conflictos y puede sancionar a las empresas.

- CNBV: La Comisión Nacional Bancaria y de Valores autoriza y supervisa a las entidades reguladas.

- Banxico: El Banco de México también tiene facultades de supervisión sobre algunas instituciones de pago.

Cómo verificar si una empresa está regulada

Estos son los pasos concretos que debes seguir antes de contratar cualquier préstamo en línea:

- SIPRES: Busca la empresa en el Sistema de Registro de Prestadores de Servicios Financieros de CONDUSEF. Accede en la página oficial de CONDUSEF.

- RECO: El Registro de Entidades Comerciales de la CNBV para verificar empresas del sector bursátil y financiero.

- RECA: El Registro de Emisoras y Contratos de Adhesión, útil para verificar contratos estandarizados.

Si la empresa no aparece en ninguno de estos registros, no importa qué tan buena parezca su oferta: el riesgo es demasiado alto. Conocer las tendencias reguladoras del sistema financiero también te ayuda a entender hacia dónde va la protección al consumidor en México.

Consejo profesional: Ninguna plataforma regulada en México solicita pagos anticipados por trámite, activación, seguro o cualquier otro concepto antes de depositar el préstamo. Ese comportamiento es el sello de identidad de los fraudes. Es clave para tu seguridad financiera tenerlo presente en todo momento.

Reflexión: por qué la educación financiera es tu mejor defensa ante los préstamos online

Comprendidas las regulaciones, es momento de reflexionar sobre el papel real de la educación financiera en esta era digital.

Aquí viene la verdad incómoda que pocos artículos dicen: las leyes existen, SIPRES existe, CONDUSEF existe, y aún así solo el 17% de los usuarios verifica SIPRES antes de solicitar un préstamo en línea. Eso significa que el 83% confía sin verificar. Las regulaciones protegen, pero solo si las usas.

La mayoría de las personas asume que si una app está disponible en una tienda oficial, es segura y legal. Eso es completamente falso. Las tiendas de aplicaciones no verifican si una empresa tiene autorización para prestar dinero en México. Tú eres el único filtro real en ese momento.

La educación financiera no es un lujo para personas con estudios o con dinero. Es la habilidad básica de entender qué significa un CAT del 400%, reconocer una cláusula abusiva en un contrato o saber a quién acudir cuando algo sale mal. Sin eso, cualquier regulación se convierte en letra muerta, porque nunca la vas a aplicar si no sabes que existe.

Desde nuestra perspectiva, el mayor problema no es la falta de leyes, sino la brecha entre las leyes que existen y el conocimiento que tiene el ciudadano promedio sobre ellas. Fortalecer tu educación financiera no es solo leer artículos: es cambiar cómo tomas decisiones de dinero antes de que el problema llegue, no después. La protección real empieza cuando abres esa app por primera vez y sabes exactamente qué buscar, no cuando ya firmaste y el dinero salió de tu cuenta.

Una persona que entiende qué es el CAT, sabe cómo usar SIPRES y conoce sus derechos ante una cobranza abusiva, no necesita que la regulación la salve porque nunca cae en esa trampa. Esa es la diferencia real. La guía práctica de educación financiera que ponemos a tu disposición es exactamente ese punto de partida.

¿Quieres aprender más sobre cómo cuidar tus finanzas?

En Finanzas Libres encontrarás guías prácticas, comparativas y consejos actualizados para tomar el control de tu dinero sin importar tu punto de partida. Si este artículo te generó más preguntas sobre préstamos, deudas o cómo protegerte de fraudes, tenemos recursos específicos para cada caso. Explora nuestra sección de finanzas personales para construir una base sólida, profundiza en nuestra sección de educación financiera para desarrollar las habilidades que te protegen a largo plazo, y si necesitas comparar opciones de crédito, visita nuestra sección de préstamos y créditos. La información correcta, en el momento correcto, vale más que cualquier regulación.

Preguntas frecuentes sobre préstamos en línea en México

¿Cómo puedo saber si una plataforma de préstamos en línea está regulada?

Consulta SIPRES, RECO o RECA; si la plataforma aparece registrada con su nombre exacto en alguno de estos sistemas, está autorizada y supervisada por las autoridades mexicanas.

¿Qué hago si una app de préstamos pide pago por adelantado?

Rechaza la solicitud de inmediato y denuncia ante CONDUSEF, porque ninguna empresa regulada en México solicita pagos anticipados por trámite, activación o seguro antes de entregar el préstamo.

¿Cuáles son los riesgos más graves de los préstamos en línea?

Los principales son las altas tasas con CAT de hasta 800%, fraudes por aplicaciones no registradas que cobran anticipos y desaparecen, acoso e intimidación en procesos de cobranza y sobreendeudamiento por no leer bien las condiciones del contrato.

¿Qué organismos pueden ayudarme si tengo problemas con mi préstamo online?

CONDUSEF y CNBV son los principales organismos que supervisan el sector; CONDUSEF recibe quejas anuales por malas prácticas y puede mediar entre el usuario y la empresa financiera para resolver conflictos.