En México, miles de personas luchan cada mes para cumplir con sus pagos. Las deudas se acumulan, las tasas de interés suben y el estrés financiero afecta la calidad de vida. Esta guía práctica te ofrece estrategias claras y accesibles para evitar el sobreendeudamiento en 2026, basadas en recomendaciones de Condusef y Profeco. Aprenderás a fortalecer tu educación financiera, planificar tus gastos, usar el crédito de forma responsable y monitorear tu salud financiera para mantener el control de tu dinero y alcanzar la estabilidad que buscas.

- Puntos clave

- Por qué evitar el sobreendeudamiento es crucial en México

- Preparación: fortalece tu educación financiera y planificación

- Ejecución: consejos prácticos para evitar y manejar el sobreendeudamiento

- Verificación y seguimiento: cómo monitorear tu salud financiera y evitar recaídas

- Descubre recursos clave para mejorar tus finanzas personales

- Preguntas frecuentes

- ¿Cómo puedo evitar caer en sobreendeudamiento?

- ¿Qué hacer si ya tengo muchas deudas acumuladas?

- ¿Cómo influye mi nivel de educación en el manejo de deudas?

- ¿Con qué frecuencia debo revisar mi situación financiera?

- ¿Qué hago si los cobradores me intimidan o acosan?

Puntos clave

| Punto | Detalles |

|---|---|

| Prioriza el ahorro sobre el gasto | Construir un fondo de emergencia antes de endeudarte previene crisis financieras futuras. |

| El crédito no es ingreso extra | Usar tarjetas o préstamos como extensión del salario lleva al sobreendeudamiento crónico. |

| La educación financiera mejora decisiones | Entender conceptos básicos de finanzas te permite gestionar deudas y acceder a mejores productos crediticios. |

| Herramientas digitales requieren habilidades | Apps y plataformas facilitan el control financiero, pero necesitas alfabetización digital para aprovecharlas. |

| Actúa temprano ante problemas de cobranza | Negociar pagos al primer signo de dificultad evita intimidación y daños mayores a tu historial crediticio. |

Por qué evitar el sobreendeudamiento es crucial en México

La situación de endeudamiento en México se ha intensificado en los últimos años. Las quejas por cobranza aumentaron 21.2% en 2025 comparado con 2024, señalando prácticas abusivas como cobros a terceros y actos de intimidación. Este incremento refleja que muchos mexicanos enfrentan dificultades para cumplir sus obligaciones financieras, cayendo en un ciclo de deuda que afecta su bienestar emocional y económico.

El panorama se complica aún más en instituciones financieras no bancarias. La cartera vencida en Sofipos aumentó 40% de diciembre 2024 a diciembre 2025, evidenciando que el problema del sobreendeudamiento se extiende más allá de los bancos tradicionales. Las personas recurren a estas entidades buscando crédito rápido, pero sin la educación financiera adecuada, terminan comprometiendo su capacidad de pago.

Las consecuencias del sobreendeudamiento van más allá de los números. Afectan relaciones familiares, salud mental y oportunidades laborales. Cuando las deudas se acumulan, los cobradores pueden contactar a familiares o empleadores, generando vergüenza y estrés. Además, un historial crediticio dañado limita el acceso futuro a financiamiento para proyectos importantes como educación, vivienda o emprendimientos.

Factores que agravan el problema en México:

- Preferencia por el efectivo y desconfianza en instituciones financieras formales

- Baja penetración de productos de ahorro e inversión

- Ingresos irregulares que dificultan la planificación financiera

- Falta de comprensión sobre tasas de interés y comisiones

- Acceso limitado a asesoría financiera profesional

“La educación financiera no es un lujo, es una herramienta esencial para tomar decisiones informadas y evitar caer en trampas de deuda que comprometan tu futuro.”

Reconocer estos riesgos es el primer paso para protegerte. Entender que el crédito debe usarse estratégicamente, no como solución a problemas de flujo de efectivo, marca la diferencia entre construir patrimonio o hundirse en obligaciones imposibles de cumplir.

Preparación: fortalece tu educación financiera y planificación

Antes de solicitar cualquier crédito, necesitas construir una base sólida de conocimiento financiero. Niveles más altos de educación se correlacionan con mejor comprensión financiera y planificación efectiva. Esto no significa que necesites un título universitario, sino que debes invertir tiempo en aprender conceptos básicos como tasas de interés, amortización, presupuestos y ahorro.

La digitalización mejora el acceso a recursos de educación financiera, pero requiere habilidades digitales básicas. Aprovecha apps, cursos en línea y calculadoras financieras para entender cómo funcionan los productos crediticios. Plataformas gubernamentales como las de Condusef ofrecen comparadores de créditos y simuladores que te ayudan a visualizar el costo real de endeudarte.

El siguiente paso es formalizar tu seguimiento de ingresos y gastos. Muchas personas operan sin claridad sobre dónde va su dinero cada mes. Registrar cada peso que entra y sale te permite identificar fugas financieras y áreas donde puedes recortar gastos innecesarios. No necesitas software complicado, una hoja de cálculo simple o incluso un cuaderno funcionan perfectamente.

Crear un presupuesto realista es fundamental. Divide tus ingresos en categorías: necesidades básicas (vivienda, alimentación, transporte), ahorros (mínimo 10% de tus ingresos), deudas existentes y gastos discrecionales. Este ejercicio revela si tu estilo de vida es sostenible o si estás gastando más de lo que ganas, situación que inevitablemente lleva al endeudamiento.

Pasos para fortalecer tu base financiera:

- Dedica una hora semanal a revisar tus finanzas y aprender un concepto nuevo

- Usa herramientas digitales para automatizar el seguimiento de gastos

- Establece metas financieras específicas con plazos definidos

- Consulta recursos gratuitos de educación financiera confiables

- Comparte conocimientos con familiares para crear una cultura de responsabilidad financiera

Consejo profesional: Antes de solicitar cualquier crédito, define exactamente para qué lo necesitas y cómo lo pagarás. Si no puedes explicar en dos frases el propósito del préstamo y tu estrategia de pago, no estás listo para endeudarte. Esta simple regla evita decisiones impulsivas que comprometen tu estabilidad financiera.

La preparación también incluye planificar tus finanzas con anticipación. Identifica gastos irregulares como seguros, impuestos o reparaciones del hogar, y ahorra mensualmente para cubrirlos sin recurrir a crédito. Esta mentalidad proactiva transforma tu relación con el dinero, pasando de reaccionar a crisis a anticipar necesidades.

Ejecución: consejos prácticos para evitar y manejar el sobreendeudamiento

Con una base de conocimiento establecida, es momento de aplicar estrategias concretas. Profeco y Condusef publicaron 10 consejos para evitar deudas en 2026, enfocados en uso responsable del crédito y planificación anticipada. Implementar estas recomendaciones marca la diferencia entre mantener control financiero o caer en sobreendeudamiento.

Estrategias esenciales para prevenir el sobreendeudamiento:

- Nunca uses tarjetas de crédito como extensión de tu salario. El crédito debe financiar compras específicas que puedas pagar en el plazo más corto posible.

- Construye un fondo de emergencia equivalente a tres meses de gastos antes de adquirir deudas no esenciales.

- Limita tus pagos mensuales de deuda al 30% de tus ingresos netos. Exceder este porcentaje compromete tu capacidad de ahorro y respuesta ante imprevistos.

- Compara productos crediticios usando el CAT (Costo Anual Total) para identificar la opción más económica.

- Evita solicitar múltiples créditos simultáneamente. Cada consulta a tu historial crediticio puede afectar tu calificación.

- Lee el contrato completo antes de firmar, prestando especial atención a tasas de interés, comisiones y penalizaciones.

- Configura pagos automáticos para evitar retrasos que generen intereses moratorios y dañen tu historial.

- Negocia condiciones antes de aceptar un crédito. Muchas instituciones ofrecen mejores términos si demuestras capacidad de pago.

Entender las diferencias entre productos crediticios te ayuda a elegir sabiamente:

| Tipo de crédito | Ventajas | Desventajas |

|---|---|---|

| Tarjeta de crédito | Flexibilidad, programa de recompensas, construcción de historial | Tasas de interés altas, tentación de gastar más |

| Préstamo personal | Tasa fija, plazo definido, monto específico | Requiere buen historial, penalización por pago anticipado |

| Crédito nómina | Tasas competitivas, descuento automático de nómina | Limitado a empleados formales, compromete salario futuro |

| Crédito automotriz | Permite adquirir vehículo necesario, plazos largos | El auto es garantía, depreciación rápida del bien |

Consejo profesional: Si empiezas a sentir presión financiera, actúa inmediatamente. Contacta a tus acreedores antes de que ellos te busquen. La mayoría de instituciones ofrecen programas de reestructuración o quitas si demuestras voluntad de pago. Esperar hasta que la deuda se venza multiplica el problema y reduce tus opciones.

Para alcanzar la libertad financiera en México, necesitas cambiar tu mentalidad sobre préstamos y créditos. No son recursos para mantener un estilo de vida que no puedes costear, sino herramientas para inversiones que generen valor a largo plazo: educación, vivienda o emprendimientos con retorno claro.

Monitorea constantemente tu nivel de endeudamiento calculando tu índice de apalancamiento: divide tus deudas totales entre tus ingresos anuales. Si el resultado supera 40%, estás en zona de riesgo y debes priorizar reducir obligaciones antes de adquirir nuevas. Este indicador simple te alerta antes de que la situación se vuelva insostenible.

Verificación y seguimiento: cómo monitorear tu salud financiera y evitar recaídas

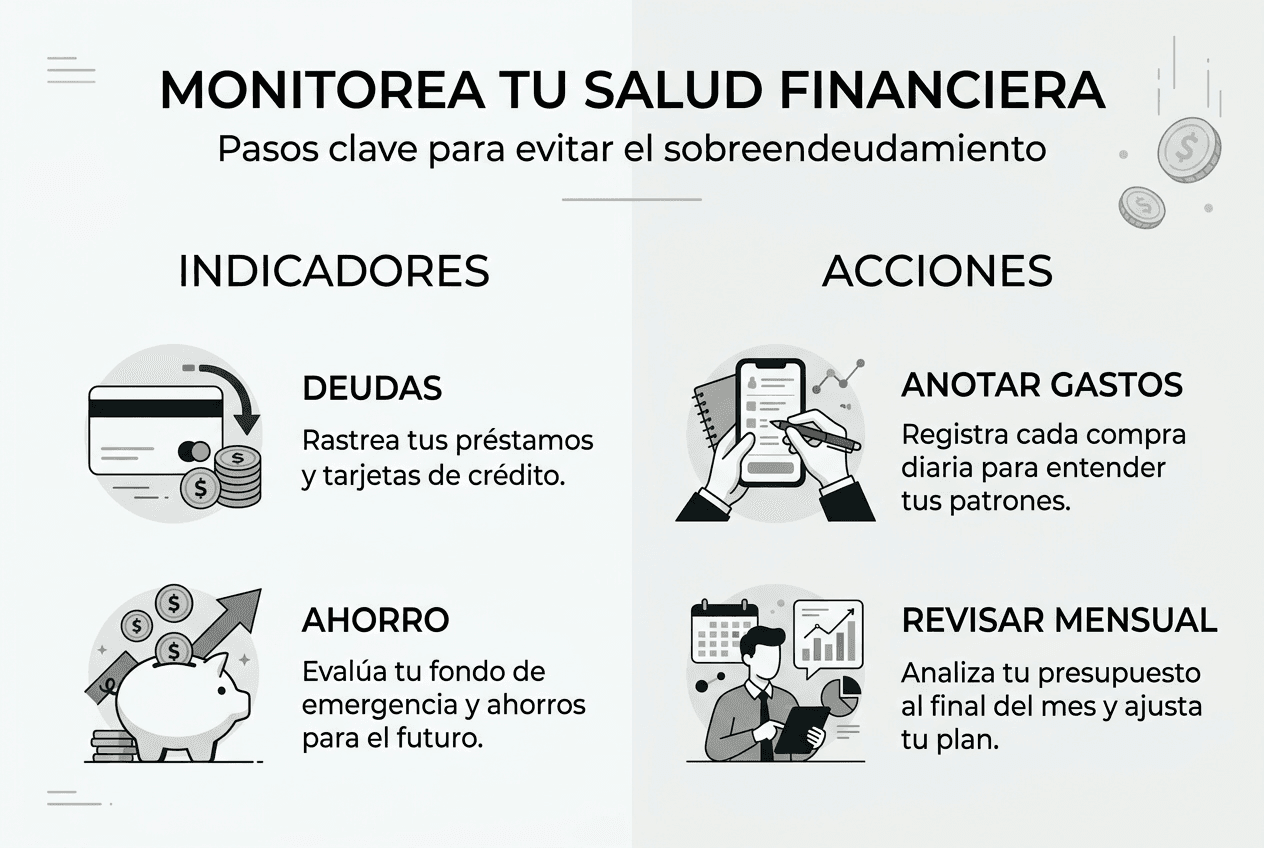

Implementar buenas prácticas es solo el comienzo. Mantener disciplina financiera requiere verificación constante de tu progreso y ajustes cuando sea necesario. Condusef destaca los riesgos crecientes de incumplimiento crediticio, subrayando la importancia de mantener salud financiera activa, no pasiva.

Establece una rutina mensual de revisión financiera. Compara tu presupuesto proyectado contra gastos reales, identifica desviaciones y ajusta para el siguiente mes. Este hábito evita sorpresas desagradables y te mantiene consciente de tu situación. Dedica 30 minutos al final de cada mes para este ejercicio, es una inversión que previene crisis futuras.

Utiliza indicadores clave para evaluar tu salud financiera:

- Ratio de liquidez: activos líquidos divididos entre gastos mensuales (ideal: mínimo 3)

- Tasa de ahorro: porcentaje de ingresos que ahorras mensualmente (meta: 15% o más)

- Índice de endeudamiento: deudas totales divididas entre ingresos anuales (seguro: menos de 40%)

- Días de cobertura: cuántos días puedes mantener tu estilo de vida sin ingresos (objetivo: 90 días)

Estos números cuentan la historia real de tu situación financiera, más allá de percepciones subjetivas.

Reconocer patrones de comportamiento te ayuda a identificar si estás en el camino correcto:

| Comportamiento financiero saludable | Comportamiento de riesgo |

|---|---|

| Ahorras antes de gastar en deseos | Compras impulsivamente con crédito |

| Pagas más del mínimo en tarjetas | Solo cubres el pago mínimo mensual |

| Consultas precios y comparas opciones | Adquieres productos sin investigar |

| Tienes metas financieras escritas | No sabes cuánto necesitas ahorrar |

| Revisas tu historial crediticio anualmente | Desconoces tu calificación crediticia |

La estabilidad laboral juega un papel crucial en tu capacidad de mantener finanzas sanas. Ingresos irregulares dificultan la planificación y aumentan el riesgo de incumplimiento. Si trabajas de forma independiente, crea un presupuesto basado en tus ingresos más bajos de los últimos seis meses, no en los promedios. Esta precaución construye un colchón para meses difíciles.

Estrategias para mantener el rumbo:

- Automatiza transferencias a cuentas de ahorro el día que recibes ingresos

- Revisa tu historial crediticio gratuitamente una vez al año en el Buró de Crédito

- Ajusta tu presupuesto cada trimestre según cambios en ingresos o gastos

- Celebra hitos financieros (pagar una deuda, alcanzar meta de ahorro) para mantener motivación

- Busca un compañero de responsabilidad financiera con quien compartir progresos

Si recibes llamadas de cobranza, mantén la calma y conoce tus derechos. Los cobradores no pueden amenazarte, contactar a terceros sin tu autorización o llamar fuera de horarios permitidos. Documenta cada interacción y reporta abusos a Condusef. Negociar desde una posición informada te protege de intimidación y facilita acuerdos razonables.

Para mejorar tus finanzas personales de forma sostenible, integra estos hábitos en tu rutina diaria. La consistencia supera la intensidad: pequeñas acciones repetidas generan resultados extraordinarios a largo plazo. Revisa tus avances trimestralmente y ajusta estrategias según lo que funcione para tu situación particular.

Descubre recursos clave para mejorar tus finanzas personales

Finanzas Libres se dedica a empoderar a mexicanos como tú con información clara y práctica sobre finanzas personales. Nuestro sitio ofrece guías detalladas, calculadoras financieras y estrategias probadas para ayudarte a tomar decisiones informadas sobre tu dinero. Ya sea que busques fortalecer tu educación financiera, crear un plan de ahorro efectivo o salir de deudas que te agobian, encontrarás recursos diseñados específicamente para el contexto económico mexicano. Explora nuestros artículos sobre planificación presupuestaria, inversión inteligente y uso responsable del crédito. Cada recurso está creado pensando en tu bienestar financiero a largo plazo, con lenguaje accesible y pasos accionables que puedes implementar hoy mismo para transformar tu relación con el dinero.

Preguntas frecuentes

¿Cómo puedo evitar caer en sobreendeudamiento?

Crea un presupuesto realista que priorice ahorro sobre gasto discrecional y respeta el límite de 30% de tus ingresos para pagos de deuda. Usa crédito solo para compras planificadas que puedas pagar rápidamente, nunca como extensión de tu salario. Construye un fondo de emergencia antes de adquirir deudas no esenciales para protegerte de imprevistos.

¿Qué hacer si ya tengo muchas deudas acumuladas?

Prioriza tus deudas pagando primero las de mayor tasa de interés mientras mantienes pagos mínimos en las demás. Evita solicitar nuevos créditos y contacta a tus acreedores para negociar planes de pago o reestructuración antes de que la situación empeore. Consulta estrategias para pagar deudas de tarjetas de crédito que te ayuden a recuperar control financiero.

¿Cómo influye mi nivel de educación en el manejo de deudas?

Estudios demuestran que mayor educación mejora la interpretación financiera y planificación efectiva, permitiendo tomar decisiones más informadas sobre crédito. Sin embargo, la educación financiera específica importa más que títulos académicos. Invertir tiempo en aprender sobre finanzas personales, independientemente de tu nivel educativo formal, reduce significativamente el riesgo de sobreendeudamiento.

¿Con qué frecuencia debo revisar mi situación financiera?

Realiza una revisión completa mensual comparando presupuesto contra gastos reales y verificando el progreso hacia tus metas. Trimestralmente, evalúa indicadores clave como índice de endeudamiento y tasa de ahorro para ajustar estrategias según sea necesario. Anualmente, consulta tu historial crediticio completo para detectar errores o fraudes que puedan afectar tu capacidad de obtener crédito en condiciones favorables.

¿Qué hago si los cobradores me intimidan o acosan?

Documenta cada interacción anotando fecha, hora, nombre del cobrador y contenido de la conversación. Los cobradores no pueden amenazarte, contactar a terceros sin autorización o llamar fuera del horario de 7am a 10pm. Presenta una queja formal ante Condusef si experimentas prácticas abusivas, proporcionando toda la documentación recopilada. Conocer tus derechos te protege y facilita negociaciones justas para resolver la deuda.