Muchas personas en México conocen términos como presupuesto, ahorro o inversión, pero enfrentan dificultades al aplicarlos en su vida diaria. Según datos recientes, solo 1 de cada 10 personas se siente realmente preparada para manejar sus finanzas de forma efectiva. Esta brecha entre conocimiento y práctica revela que la educación financiera va mucho más allá de memorizar conceptos. Este artículo explica qué es la educación financiera en México, por qué resulta difícil aplicarla, qué programas existen para mejorarla y cómo puedes transformar ese conocimiento en hábitos que fortalezcan tu estabilidad económica.

- Puntos Clave

- Qué es educación financiera y por qué es vital en México

- Panorama actual y desafíos de la educación financiera en México

- Iniciativas y herramientas para mejorar la educación financiera en México

- Cómo aplicar la educación financiera para lograr estabilidad económica personal

- Mejora tu educación financiera con recursos confiables

- Preguntas frecuentes sobre educación financiera en México

- ¿Qué incluye la educación financiera?

- ¿Por qué es difícil aplicar lo aprendido en finanzas personales?

- ¿Qué programas gratuitos existen para aprender finanzas en México?

- ¿Cómo puedo empezar a mejorar mi educación financiera hoy?

- ¿Qué retos enfrenta la educación financiera en comunidades vulnerables?

Puntos Clave

| Punto | Detalles |

|---|---|

| Educación financiera integral | Es un proceso que combina conocimiento, habilidades y actitudes para gestionar el dinero de forma responsable. |

| Desafíos en México | Existen barreras de acceso y dificultad para aplicar lo aprendido, agravadas por la desigualdad. |

| Herramientas útiles | Programas como CONDUSEF y la Estrategia Nacional 2025 2030 ofrecen apoyo para mejorar la educación y la inclusión financiera. |

| Educación inclusiva | Priorizar educación para grupos vulnerables y jóvenes ayuda a cerrar brechas y fortalecer la seguridad económica. |

Qué es educación financiera y por qué es vital en México

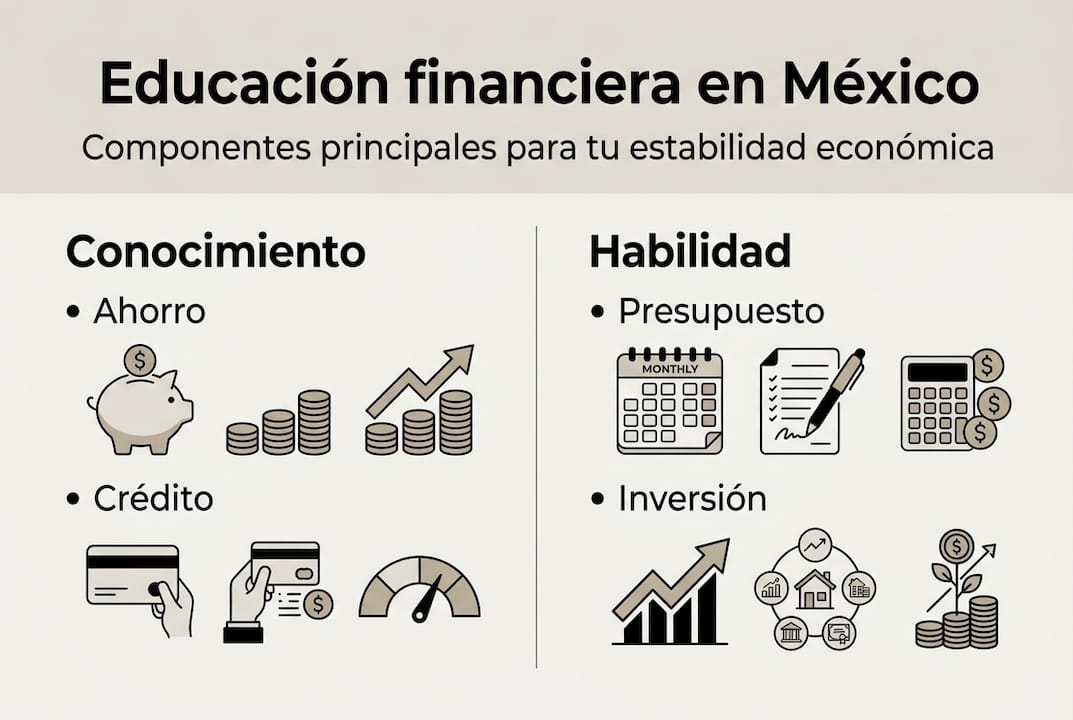

La educación financiera representa mucho más que conocer conceptos básicos sobre dinero. Se trata de un proceso integral que te permite adquirir conocimientos, desarrollar habilidades prácticas y formar actitudes responsables para gestionar tus recursos de manera efectiva. En México, esta definición cobra especial relevancia porque el objetivo central es lograr la inclusión financiera y mejorar el bienestar económico de millones de personas que enfrentan desafíos diarios con sus finanzas.

La educación financiera abarca varios componentes esenciales. Primero, el conocimiento incluye entender cómo funcionan los productos financieros, desde cuentas de ahorro hasta créditos e inversiones. Segundo, las habilidades implican saber elaborar un presupuesto realista, comparar opciones de crédito o calcular intereses. Tercero, las actitudes se refieren a la disciplina, la paciencia y la capacidad de posponer gratificaciones inmediatas para alcanzar objetivos a largo plazo.

Según el INEGI, la educación financiera se define como el proceso para adquirir conocimientos, habilidades y actitudes para el manejo responsable del dinero, productos financieros, riesgos y toma de decisiones informadas. Esta definición oficial subraya que no basta con saber qué es un fondo de inversión o cómo funciona una tarjeta de crédito. Lo crucial es saber hacer, es decir, aplicar ese conocimiento en decisiones concretas que afecten tu estabilidad personal.

La importancia de la educación financiera en México se manifiesta en situaciones cotidianas:

- Manejar deudas de manera responsable evita el sobreendeudamiento y el estrés financiero

- Elaborar un presupuesto mensual permite controlar gastos y evitar sorpresas al final del mes

- Ahorrar con objetivos claros facilita enfrentar emergencias sin recurrir a préstamos caros

- Invertir de forma informada ayuda a hacer crecer tu patrimonio y prepararte para el retiro

Un experto en finanzas personales señaló:

“La educación financiera no se trata solo de entender cómo funciona el dinero, sino de transformar ese entendimiento en acciones diarias que construyan seguridad económica y libertad para tomar decisiones sin ansiedad.”

Esta transformación del conocimiento en conducta representa el verdadero desafío. Muchas personas conocen la teoría pero luchan al momento de aplicarla, lo que genera frustración y perpetúa ciclos de inestabilidad económica. Por eso, la educación financiera en México debe enfocarse en cerrar esa brecha entre saber y hacer, ofreciendo herramientas prácticas y accesibles para todos.

Panorama actual y desafíos de la educación financiera en México

La situación de la educación financiera en México presenta contrastes marcados. Por un lado, el 76.5% de los adultos tienen al menos un producto financiero formal, lo que indica un nivel importante de bancarización. Por otro lado, solo 32.8% cumple su presupuesto regularmente, revelando una desconexión entre acceso y uso efectivo de herramientas financieras.

Esta paradoja se explica por varios factores. Primero, tener una cuenta bancaria o una tarjeta de crédito no garantiza que sepas usarlas de manera óptima. Segundo, persisten brechas significativas por género, ubicación geográfica y grupos vulnerables. Las mujeres y las personas en zonas rurales enfrentan menor acceso a servicios financieros y menor utilidad práctica de los productos que poseen.

Los datos más recientes muestran que la alfabetización financiera se mantiene estable desde 2018, lo que indica un estancamiento preocupante. A pesar de los esfuerzos educativos, el conocimiento no se traduce en hábitos efectivos. Esta situación subraya la necesidad de adoptar un enfoque conductual que vaya más allá de la simple transmisión de información.

| Indicador | Porcentaje | Observación |

|---|---|---|

| Tenencia de producto financiero formal | 76.5% | Alto acceso, pero uso limitado |

| Cumplimiento regular de presupuesto | 32.8% | Brecha crítica entre conocimiento y práctica |

| Personas que se sienten preparadas | 10% | Muy baja percepción de capacidad real |

| Alfabetización financiera desde 2018 | Estable | Sin mejora significativa en años recientes |

Los desafíos específicos incluyen:

- Brechas de género: las mujeres tienen menor acceso a crédito y productos de inversión

- Desigualdad geográfica: comunidades rurales carecen de infraestructura bancaria cercana

- Grupos vulnerables: jóvenes, adultos mayores y personas de bajos ingresos enfrentan barreras adicionales

- Falta de educación práctica: los programas tradicionales se centran en teoría sin ejercicios aplicados

- Desconfianza en instituciones: experiencias negativas con fraudes o comisiones ocultas alejan a las personas

Para superar estos obstáculos, resulta indispensable implementar programas que combinen educación teórica con ejercicios prácticos, simulaciones y acompañamiento personalizado. Los mejores hábitos financieros se construyen mediante repetición y refuerzo positivo, no solo mediante la lectura de guías.

Consejo profesional: si quieres mejorar tu disciplina financiera, empieza con un solo hábito concreto, como anotar todos tus gastos diarios durante un mes. Este ejercicio simple te ayudará a identificar patrones de consumo y áreas de oportunidad sin sentirte abrumado por cambios drásticos.

La realidad es que el panorama actual exige un cambio de paradigma. No basta con ofrecer cursos genéricos o folletos informativos. Se necesita un enfoque integral que atienda las necesidades específicas de cada grupo, que utilice tecnología para facilitar el aprendizaje y que mida resultados en términos de cambios conductuales, no solo de conocimientos adquiridos.

Iniciativas y herramientas para mejorar la educación financiera en México

Ante los desafíos identificados, México ha desarrollado programas y estrategias para fortalecer la educación financiera de su población. La iniciativa más ambiciosa es la Estrategia Nacional de Educación Financiera 2025-2030, que establece un marco de trabajo coordinado entre instituciones públicas, privadas y organizaciones civiles para alcanzar objetivos claros y medibles.

Esta estrategia prioriza seis objetivos estratégicos principales:

- Fortalecer la inclusión financiera mediante el acceso equitativo a productos y servicios para todos los mexicanos

- Promover la educación digital y el uso responsable de tecnologías financieras emergentes

- Atender de manera prioritaria a grupos vulnerables, incluyendo mujeres, jóvenes, adultos mayores y comunidades rurales

- Desarrollar competencias financieras desde edades tempranas mediante programas escolares

- Fomentar el ahorro y la inversión como herramientas para construir patrimonio a largo plazo

- Mejorar la protección al consumidor financiero mediante información clara y mecanismos de defensa accesibles

Una de las herramientas más accesibles es el Diplomado CONDUSEF, un programa gratuito diseñado para trabajadores, estudiantes y jóvenes adultos. Este diplomado ofrece módulos prácticos sobre presupuesto, ahorro, inversión y sostenibilidad financiera, con ejercicios aplicados y casos reales que facilitan el aprendizaje significativo.

Los programas efectivos comparten características comunes. Son accesibles, es decir, no requieren conocimientos previos avanzados ni implican costos prohibitivos. Son inclusivos, adaptándose a las necesidades de diferentes grupos mediante lenguaje claro y ejemplos contextualizados. Tienen enfoque práctico, priorizando ejercicios y simulaciones sobre teoría abstracta. Y son medibles, estableciendo indicadores para evaluar el impacto real en los participantes.

Para quienes buscan libertad financiera en México, estos programas representan un punto de partida sólido. Complementarlos con recursos en línea, aplicaciones de gestión financiera y asesoría personalizada maximiza los resultados. También es fundamental evitar el sobreendeudamiento mediante la aplicación constante de lo aprendido.

Un especialista en políticas públicas financieras destacó:

“Las herramientas de educación financiera solo cumplen su propósito cuando se diseñan con empatía hacia las realidades de los usuarios. Un programa que no considera las barreras de acceso, tiempo o lenguaje terminará siendo irrelevante, sin importar cuán completo sea su contenido.”

Esta reflexión subraya la importancia de evaluar no solo la cantidad de programas disponibles, sino su calidad, accesibilidad y efectividad real. Los próximos años serán cruciales para medir si la Estrategia Nacional logra transformar el panorama de la educación financiera en México, cerrando brechas y empoderando a millones de personas para tomar control de su futuro económico.

Cómo aplicar la educación financiera para lograr estabilidad económica personal

Conocer conceptos y programas es solo el primer paso. La verdadera transformación ocurre cuando conviertes ese conocimiento en acciones diarias que fortalezcan tu estabilidad económica. Las brechas entre conocimiento y práctica requieren un enfoque deliberado en cambio conductual y formación de hábitos financieros sostenibles.

Pasos prácticos para aplicar la educación financiera:

- Crea un presupuesto realista basado en tus ingresos reales y comprométete a cumplirlo mensualmente

- Identifica y reduce gastos innecesarios, especialmente los gastos hormiga que parecen pequeños pero suman cantidades significativas

- Prioriza el pago de deudas con tasas de interés más altas para reducir el costo total del endeudamiento

- Establece un fondo de emergencia equivalente a tres a seis meses de gastos básicos

- Define metas de ahorro claras y específicas, vinculadas a objetivos concretos como educación, vivienda o retiro

- Revisa tus finanzas semanalmente para detectar desviaciones y ajustar tu comportamiento a tiempo

Una estrategia efectiva es comparar métodos tradicionales de ahorro con opciones automatizadas y digitales:

| Método | Ventajas | Desventajas |

|---|---|---|

| Ahorro tradicional en efectivo | Control físico, sin dependencia tecnológica | Tentación de gastar, sin rendimientos, riesgo de pérdida |

| Ahorro automatizado en cuenta bancaria | Disciplina automática, rendimientos modestos, seguridad | Requiere cuenta bancaria, comisiones posibles |

| Aplicaciones de ahorro digital | Seguimiento en tiempo real, metas visuales, recordatorios | Dependencia tecnológica, curva de aprendizaje |

Consejo profesional: usa aplicaciones de gestión financiera para rastrear cada gasto automáticamente. Configura alertas cuando te acerques a límites de categorías específicas y revisa tus metas cada domingo. Esta rutina semanal de 15 minutos puede marcar la diferencia entre cumplir tus objetivos o abandonarlos a mitad de camino.

La importancia de fijar metas financieras SMART no puede subestimarse. SMART significa Específicas, Medibles, Alcanzables, Relevantes y con Tiempo definido. En lugar de decir “quiero ahorrar más”, establece “ahorraré 2,000 pesos mensuales durante 12 meses para crear un fondo de emergencia de 24,000 pesos”.

Para controlar gastos personales de manera efectiva, adopta el método de las tres preguntas antes de cada compra no esencial: ¿Realmente lo necesito? ¿Puedo pagarlo sin afectar mis metas? ¿Hay una alternativa más económica? Este filtro mental simple previene compras impulsivas y fortalece tu disciplina financiera.

Los datos revelan que solo 1 de cada 10 personas se siente realmente informada y capaz de aplicar educación financiera, destacando la urgencia de transformar conocimiento en acción. Esta transformación no ocurre de la noche a la mañana. Requiere paciencia, consistencia y disposición para aprender de los errores.

Un enfoque gradual funciona mejor que cambios drásticos. Empieza con un hábito pequeño, como anotar gastos diarios. Una vez dominado, añade otro, como revisar tu presupuesto semanalmente. Luego incorpora el ahorro automático. Esta progresión escalonada construye confianza y reduce la probabilidad de abandono.

La estabilidad económica personal no es un destino final, sino un proceso continuo de aprendizaje, ajuste y mejora. Cada decisión financiera, por pequeña que parezca, contribuye a construir o erosionar esa estabilidad. Al aplicar consistentemente los principios de la educación financiera, transformas tu relación con el dinero y abres camino hacia una vida con menos estrés financiero y más oportunidades para alcanzar tus sueños.

Mejora tu educación financiera con recursos confiables

Si buscas transformar tu conocimiento en hábitos financieros sólidos, Finanzas Libres te ofrece un espacio confiable con guías claras y consejos prácticos diseñados específicamente para el contexto mexicano. Nuestro sitio reúne recursos desde educación financiera básica hasta estrategias avanzadas de finanzas personales, cubriendo temas como presupuesto, ahorro, inversión y manejo de deudas.

Cada artículo está pensado para personas que enfrentan desafíos económicos reales y necesitan soluciones aplicables de inmediato. También encontrarás guías especializadas para planificar finanzas familiares, adaptadas a diferentes etapas de vida y situaciones particulares. Nuestro objetivo es acompañarte en tu camino hacia la estabilidad económica, proporcionándote información actualizada y herramientas que realmente funcionen en tu día a día.

Preguntas frecuentes sobre educación financiera en México

¿Qué incluye la educación financiera?

La educación financiera incluye tres componentes esenciales: conocimientos sobre productos financieros y conceptos económicos, habilidades prácticas para elaborar presupuestos y tomar decisiones informadas, y actitudes responsables como disciplina y planificación a largo plazo. No se trata solo de saber teoría, sino de aplicar ese conocimiento en situaciones reales para mejorar tu bienestar económico.

¿Por qué es difícil aplicar lo aprendido en finanzas personales?

La principal dificultad radica en la brecha entre conocimiento y conducta. Muchas personas entienden conceptos financieros pero luchan con la disciplina diaria, enfrentan tentaciones de consumo inmediato o carecen de sistemas que faciliten la aplicación práctica. Además, factores emocionales como el estrés o la ansiedad pueden sabotear las mejores intenciones financieras.

¿Qué programas gratuitos existen para aprender finanzas en México?

El Diplomado CONDUSEF ofrece módulos gratuitos sobre presupuesto, ahorro e inversión. La Estrategia Nacional de Educación Financiera 2025-2030 coordina diversos programas públicos y privados enfocados en grupos vulnerables y jóvenes. Además, muchas instituciones bancarias y organizaciones civiles ofrecen talleres y recursos en línea sin costo para mejorar la alfabetización financiera.

¿Cómo puedo empezar a mejorar mi educación financiera hoy?

Comienza con un hábito simple: anota todos tus gastos durante una semana para identificar patrones. Luego, crea un presupuesto básico basado en tus ingresos reales y comprométete a revisarlo semanalmente. Establece una meta de ahorro pequeña pero específica, como 500 pesos mensuales, y automatiza ese ahorro para que ocurra sin requerir decisiones diarias. La clave es empezar pequeño y construir consistencia.

¿Qué retos enfrenta la educación financiera en comunidades vulnerables?

Las comunidades vulnerables enfrentan barreras múltiples: acceso limitado a infraestructura bancaria, desconfianza en instituciones financieras por experiencias negativas, menor alfabetización general que dificulta la comprensión de conceptos, y prioridades inmediatas de supervivencia que relegan la planificación financiera. Programas efectivos deben considerar estos contextos, ofreciendo soluciones adaptadas, lenguaje accesible y acompañamiento personalizado para generar confianza y resultados reales.