El sobreendeudamiento afecta a millones de familias mexicanas, generando estrés financiero severo y deteriorando su historial crediticio. Más de la mitad de los hogares en México enfrentan múltiples deudas simultáneamente, con montos promedio que superan los 193,000 pesos por persona. Este artículo te guiará para entender qué es el sobreendeudamiento, por qué debes evitarlo y cómo aplicar estrategias prácticas que te permitan recuperar el control de tus finanzas. Aprenderás a identificar señales tempranas, conocerás las consecuencias reales de la deuda excesiva y descubrirás métodos efectivos para consolidar obligaciones y construir estabilidad económica duradera.

- Puntos clave sobre el sobreendeudamiento

- ¿Qué es el sobreendeudamiento y cómo afecta a las familias mexicanas?

- La realidad del endeudamiento en México: datos y tendencias 2026

- Estrategias prácticas para evitar el sobreendeudamiento y mejorar tu salud financiera

- Cómo el sobreendeudamiento afecta tu bienestar emocional y tu historial crediticio

- Mejora tus finanzas con recursos de Finanzas Libres

- Preguntas frecuentes sobre el sobreendeudamiento

- ¿Cuáles son las señales tempranas de sobreendeudamiento?

- ¿Qué hacer si ya estoy sobreendeudado?

- ¿Es conveniente consolidar todas mis deudas?

- ¿Cómo el sobreendeudamiento impacta mi salud mental?

- ¿Dónde puedo encontrar ayuda para mejorar mis finanzas?

Puntos clave sobre el sobreendeudamiento

| Punto | Detalles |

|---|---|

| Definición clara | El sobreendeudamiento surge cuando tus deudas superan tu capacidad de pago mensual, generando falta de liquidez y obligándote a pedir prestado para gastos básicos. |

| Magnitud del problema | En México, 62% de los hogares manejan múltiples instrumentos de deuda con un promedio de 193,198 pesos por persona, según datos de 2026. |

| Consecuencias graves | Provoca deterioro del score crediticio, estrés financiero alto en 36.9% de afectados, especialmente mujeres, y dependencia de préstamos informales con tasas abusivas. |

| Prevención esencial | Controlar gastos, crear presupuestos realistas y mantener un fondo de emergencia son estrategias fundamentales para evitar caer en sobreendeudamiento. |

¿Qué es el sobreendeudamiento y cómo afecta a las familias mexicanas?

El sobreendeudamiento representa una situación financiera crítica donde tus compromisos de pago exceden tu ingreso disponible. El sobreendeudamiento ocurre cuando las deudas superan la capacidad de pago, causando falta de liquidez, baja en score crediticio y estrés financiero constante. Esta condición no aparece de la noche a la mañana, sino que se desarrolla gradualmente cuando ignoras señales tempranas de alerta.

Identificar el sobreendeudamiento temprano puede salvarte de consecuencias devastadoras. Las señales principales incluyen:

- No alcanzar a cubrir tus pagos mínimos mensuales sin sacrificar gastos esenciales como alimentos o servicios básicos

- Necesitar pedir prestado constantemente para pagar gastos corrientes, creando un ciclo vicioso de deuda

- Recibir llamadas frecuentes de cobranza o ver cargos por mora acumulándose en tus estados de cuenta

- Sentir ansiedad permanente relacionada con tu situación económica, afectando tu descanso y concentración

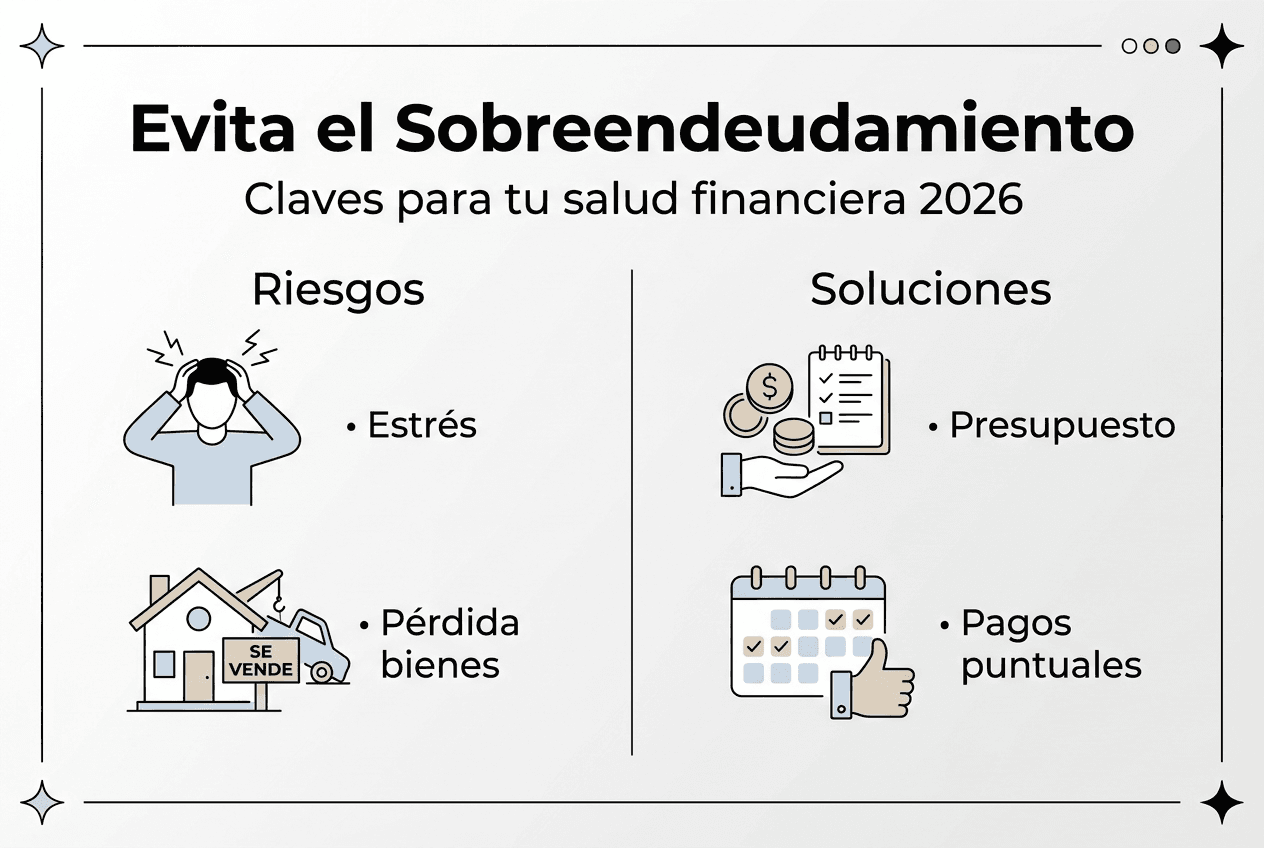

Las consecuencias directas del sobreendeudamiento golpean múltiples aspectos de tu vida. Financieramente, tu historial crediticio se deteriora rápidamente, cerrándote puertas para futuros créditos hipotecarios, automotrices o incluso personales con tasas competitivas. La falta de liquidez te obliga a priorizar pagos, dejando descubiertos otros compromisos importantes. Muchas personas recurren entonces a préstamos informales con intereses abusivos, empeorando dramáticamente su situación.

“Evitar sobreendeudamiento previene morosidad, estrés alto, pérdida de historial crediticio y dependencia de préstamos informales de alto interés.”

El impacto emocional y social resulta igualmente devastador. El estrés financiero constante afecta tu salud mental, provocando insomnio, irritabilidad y problemas de concentración en el trabajo. Las relaciones familiares sufren tensión por discusiones sobre dinero. Las mujeres experimentan este estrés con mayor intensidad, enfrentando discriminación adicional en el acceso a crédito formal.

Consejo profesional: Monitorea puntualmente tus pagos estableciendo recordatorios automáticos en tu calendario digital. Nunca contrates deudas nuevas para cubrir gastos corrientes como supermercado o servicios básicos, pues esto señala que tus ingresos ya no sostienen tu estilo de vida actual. Consulta nuestra guía evitar sobreendeudamiento para implementar controles preventivos efectivos.

La realidad del endeudamiento en México: datos y tendencias 2026

Los números revelan una crisis silenciosa que afecta a la mayoría de hogares mexicanos. En México, 62% de hogares usan múltiples instrumentos de deuda, con monto promedio cercano a 193,198 pesos por persona según análisis recientes. Esta cifra representa más de tres veces el salario mínimo anual, evidenciando la magnitud del desafío financiero que enfrentan las familias.

Los tipos de deuda más comunes muestran patrones preocupantes:

- Tarjetas de crédito encabezan la lista, utilizadas por 45% de los hogares endeudados, frecuentemente con saldos que superan el límite recomendado del 30%

- Préstamos personales representan el segundo instrumento más usado, con tasas anuales que oscilan entre 35% y 60% en instituciones formales

- Créditos automotrices y préstamos de nómina completan el panorama, sumando presión mensual sobre ingresos limitados

- Deudas informales con familiares o prestamistas locales, difíciles de cuantificar pero significativas en comunidades vulnerables

La distribución por edad revela que adultos entre 30 y 50 años cargan los montos más elevados, coincidiendo con responsabilidades familiares máximas como crianza de hijos, educación y vivienda. Este grupo demográfico enfrenta la tormenta perfecta: gastos crecientes, ingresos estancados y múltiples obligaciones simultáneas.

| Indicador de morosidad | Diciembre 2025 | Tendencia |

|---|---|---|

| Tarjetas de crédito | 8.2% saldo vencido | Máximo histórico |

| Préstamos personales | 6.5% saldo vencido | Incremento sostenido |

| Crédito automotriz | 3.1% saldo vencido | Estable |

| Promedio consumo | 6.8% saldo vencido | Nivel crítico |

“Morosidad en créditos al consumo alcanzó máximos históricos en diciembre 2025, con incremento en saldo vencido tarjetas y préstamos personales.”

Estas cifras récord de morosidad reflejan la incapacidad creciente de las familias para cumplir sus compromisos financieros. Cuando miles de hogares simultáneamente dejan de pagar, el sistema financiero restringe el crédito, elevando tasas y endureciendo requisitos. Esto crea un círculo vicioso donde quienes más necesitan financiamiento accesible quedan excluidos, empujándolos hacia opciones informales peligrosas.

Las consecuencias macroeconómicas impactan directamente tu bolsillo. Bancos y financieras compensan pérdidas por morosidad elevando intereses para nuevos clientes, castigando a quienes mantienen buen historial. El consumo familiar se contrae cuando destinas 40% o más de tu ingreso a pagar deudas, frenando la economía local. Aprende estrategias para pagar deudas de tarjetas y recupera margen de maniobra financiero. Implementa sistemas para controlar gastos personales guía práctica antes de que la situación se vuelva irreversible.

Estrategias prácticas para evitar el sobreendeudamiento y mejorar tu salud financiera

Recuperar el control financiero requiere acciones concretas y sostenidas en el tiempo. Estas estrategias probadas te ayudarán a prevenir el sobreendeudamiento y construir estabilidad económica real:

- Registra absolutamente todos tus gastos durante 30 días para identificar fugas de dinero invisibles. Usa apps gratuitas o una simple libreta, categorizando cada peso gastado sin excepción.

- Crea un presupuesto realista aplicando la regla 50/30/20: destina 50% de tu ingreso a necesidades básicas, 30% a deseos opcionales y 20% a ahorro y pago acelerado de deudas.

- Construye un fondo de emergencia mínimo equivalente a tres meses de gastos esenciales. Comienza con 500 pesos mensuales si tu presupuesto está ajustado, incrementando gradualmente.

- Elimina primero las deudas con tasas de interés más altas, típicamente tarjetas de crédito departamentales y préstamos personales, aplicando el método avalancha para minimizar intereses totales.

- Negocia directamente con tus acreedores cuando enfrentes dificultades temporales. Muchas instituciones ofrecen programas de reestructura con tasas reducidas y plazos extendidos para clientes proactivos.

- Evita contraer nuevas deudas mientras liquidas las existentes, cortando tarjetas adicionales y resistiendo promociones de crédito fácil que perpetúan el ciclo.

Consolidar deudas es útil si se logran tasas bajas, especialmente para quienes tienen múltiples créditos. La consolidación agrupa varios pagos en uno solo, simplificando administración y potencialmente reduciendo la tasa promedio. Sin embargo, requiere disciplina férrea para no volver a usar las tarjetas liberadas.

| Método consolidación | Ventajas principales | Riesgos a considerar | Cuándo conviene |

|---|---|---|---|

| Préstamo personal | Tasa fija menor que tarjetas, pago único mensual | Comisiones apertura, requiere buen score | Múltiples deudas con tasas superiores a 40% |

| Transferencia saldo | Período sin intereses inicial, libera tarjetas | Tasa sube después del período promocional | Capacidad de liquidar en período sin intereses |

| Crédito hipotecario | Tasas muy bajas, plazos largos | Pones en riesgo tu vivienda | Deuda superior a 500,000 pesos con propiedad |

| Asesoría CONDUSEF | Gratuita, imparcial | No otorga dinero directamente | Cualquier situación de sobreendeudamiento |

Consejo profesional: Antes de consolidar, calcula el costo total del nuevo crédito multiplicando el pago mensual por el número de meses. Compáralo contra pagar tus deudas actuales aceleradamente. A veces, la consolidación extiende tanto el plazo que terminas pagando más intereses totales, aunque el pago mensual parezca cómodo. Evalúa siempre la tasa de interés efectiva y huye de créditos informales o casas de empeño con tasas superiores a 100% anual.

La planificación financiera disciplinada marca la diferencia entre vivir estresado por deudas o disfrutar tranquilidad económica. Descubre cómo organizar finanzas personales estabilidad económica implementando sistemas que funcionan a largo plazo. Utiliza nuestro checklist para mejorar finanzas personales y verifica que estás cubriendo todos los aspectos críticos de tu salud financiera.

Cómo el sobreendeudamiento afecta tu bienestar emocional y tu historial crediticio

Las consecuencias del sobreendeudamiento trascienden los números en tu estado de cuenta, penetrando profundamente en tu salud mental y oportunidades futuras. El estrés financiero es alto en el 36.9% de sobreendeudados, con mayor impacto en mujeres que enfrentan discriminación adicional en el sistema financiero.

Los efectos emocionales se manifiestan de múltiples formas:

- Ansiedad constante que interrumpe tu sueño, generando insomnio crónico y fatiga diurna que afecta tu desempeño laboral

- Depresión relacionada con la sensación de fracaso financiero y la percepción de no poder proveer adecuadamente para tu familia

- Conflictos matrimoniales y familiares intensificados, pues el dinero se convierte en fuente permanente de discusiones tensas

- Aislamiento social al evitar reuniones o eventos que impliquen gastos, deteriorando tu red de apoyo justo cuando más la necesitas

Tu historial crediticio funciona como tu reputación financiera, determinando si bancos, arrendadores o empleadores confían en ti. Cuando caes en morosidad, cada pago atrasado queda registrado en el Buró de Crédito por hasta seis años, cerrándote puertas para créditos hipotecarios, automotrices o incluso celulares en plan. Las instituciones financieras te clasifican como cliente de alto riesgo, ofreciéndote únicamente productos con tasas punitivas que perpetúan tu situación.

Reconstruir un historial crediticio dañado requiere paciencia y estrategia consistente. Comienza liquidando completamente tus deudas más pequeñas para generar registros positivos recientes. Solicita una tarjeta de crédito garantizada depositando el monto del límite como garantía, usándola responsablemente para demostrar capacidad de pago. Mantén tus saldos siempre por debajo del 30% del límite disponible y paga puntualmente cada mes sin excepción.

La recuperación crediticia toma tiempo, pero cada pago puntual mejora gradualmente tu score. Después de 12 meses de comportamiento impecable, notarás mejores ofertas de crédito llegando a tu correo.

Reducir el impacto emocional requiere abordar la situación de frente en lugar de evitarla. Comunica abiertamente con tu pareja o familia sobre la realidad financiera, trabajando juntos en soluciones en lugar de ocultando problemas. Establece metas pequeñas y alcanzables, celebrando cada deuda liquidada como victoria significativa. Considera terapia financiera o grupos de apoyo donde compartas experiencias con personas enfrentando desafíos similares.

Consejo profesional: Busca asesoría financiera profesional gratuita en CONDUSEF antes de recurrir a prestamistas informales que cobran intereses abusivos. Evita absolutamente los préstamos de día de pago o casas de empeño como solución a problemas de flujo, pues sus tasas superiores a 200% anual te hundirán más profundamente. La educación financiera sólida te empodera para tomar decisiones informadas que protejan tu bienestar integral.

Mejora tus finanzas con recursos de Finanzas Libres

Después de comprender por qué el sobreendeudamiento amenaza tu estabilidad y cómo prevenirlo, el siguiente paso es profundizar tu educación financiera con herramientas prácticas diseñadas específicamente para mexicanos. Finanzas Libres ofrece recursos gratuitos que transforman conceptos complejos en acciones concretas que puedes implementar inmediatamente.

Nuestra sección de finanzas personales presenta guías detalladas sobre presupuestos, ahorro sistemático y estrategias de inversión accesibles para cualquier nivel de ingreso. Encontrarás calculadoras interactivas que te ayudan a proyectar el impacto de tus decisiones financieras a largo plazo.

La educación financiera continua marca la diferencia entre repetir errores costosos o construir riqueza sostenible. Nuestros artículos actualizados reflejan la realidad económica mexicana de 2026, abordando desafíos específicos como inflación, tasas de interés y oportunidades de inversión locales.

Comienza tu transformación financiera con nuestro checklist para mejorar finanzas personales, verificando que cubres todos los fundamentos esenciales para alcanzar libertad financiera genuina.

Preguntas frecuentes sobre el sobreendeudamiento

¿Cuáles son las señales tempranas de sobreendeudamiento?

Las señales principales incluyen destinar más del 40% de tu ingreso mensual a pagar deudas, necesitar pedir prestado para cubrir gastos básicos como alimentos o servicios, y recibir llamadas constantes de cobranza. También es alerta roja pagar únicamente los mínimos en tarjetas de crédito mes tras mes sin reducir el saldo principal.

¿Qué hacer si ya estoy sobreendeudado?

Primero, deja de contraer nuevas deudas inmediatamente cortando tarjetas adicionales. Segundo, contacta a tus acreedores para negociar reestructuras o quitas antes de que la morosidad se agrave. Tercero, busca asesoría gratuita en CONDUSEF para explorar opciones de consolidación o programas de apoyo. Finalmente, crea un presupuesto estricto priorizando necesidades básicas y pagos de deuda.

¿Es conveniente consolidar todas mis deudas?

La consolidación conviene únicamente si consigues una tasa de interés significativamente menor a tus deudas actuales y tienes disciplina para no volver a usar las tarjetas liberadas. Calcula el costo total del nuevo crédito antes de decidir, pues plazos muy largos pueden generar más intereses totales aunque el pago mensual parezca cómodo. Consulta nuestra guía evitar sobreendeudamiento para evaluar si esta estrategia funciona en tu caso específico.

¿Cómo el sobreendeudamiento impacta mi salud mental?

El sobreendeudamiento genera estrés financiero crónico que provoca ansiedad, insomnio, irritabilidad y en casos severos depresión clínica. Las preocupaciones constantes sobre dinero afectan tu concentración laboral, relaciones familiares y calidad de vida general. Las mujeres experimentan este impacto con mayor intensidad debido a discriminación adicional en el acceso a crédito formal.

¿Dónde puedo encontrar ayuda para mejorar mis finanzas?

CONDUSEF ofrece asesoría financiera gratuita e imparcial para mexicanos enfrentando problemas de sobreendeudamiento. Finanzas Libres proporciona guías prácticas, calculadoras y artículos educativos diseñados específicamente para la realidad económica mexicana. Evita a toda costa “reparadoras de crédito” que cobran por servicios que puedes hacer gratuitamente, y nunca recurras a prestamistas informales con tasas abusivas que empeorarán tu situación.