Muchas personas en México cargan con la creencia de que toda deuda es mala, y eso las lleva a rechazar créditos útiles o, peor, a aceptar cualquier préstamo sin analizar si les conviene. El problema real no es la deuda en sí, sino no saber distinguir cuándo te ayuda y cuándo te hunde. Una tarjeta de crédito usada sin plan puede convertirse en una trampa que consume tu salario durante años, mientras que un crédito para estudiar o emprender puede ser el impulso que necesitabas. En esta guía aprenderás a identificar las deudas malas, entender sus consecuencias y aplicar estrategias concretas para evitarlas o eliminarlas de tu vida financiera.

- Puntos Clave

- ¿Qué son las deudas malas y cómo identificarlas?

- Ejemplos típicos de deuda mala

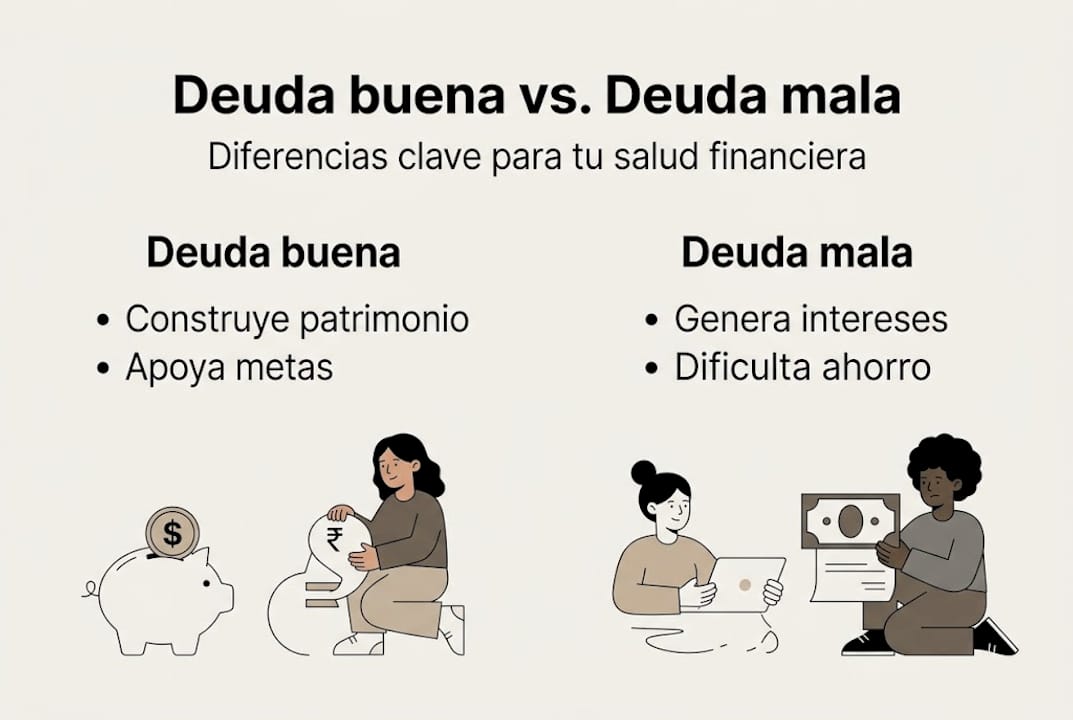

- Tabla comparativa: deuda buena vs. deuda mala

- 3 señales clave para identificar una deuda mala

- Consecuencias de tener deudas malas

- El golpe al presupuesto mensual

- Tabla de intereses por tipo de crédito en México (2026)

- Consecuencias emocionales y financieras

- Errores comunes y mitos sobre las deudas malas

- Los 3 mitos más peligrosos

- Los 4 errores más comunes que llevan a deudas malas

- Estrategias para evitar y salir de deudas malas

- Pasos para salir de deudas malas

- Acciones inmediatas que puedes aplicar hoy

- Nuestra perspectiva sobre el impacto de evitar deudas malas

- Lleva tu salud financiera al siguiente nivel

- Preguntas frecuentes sobre deudas malas

- ¿Qué ejemplos claros existen de deudas malas?

- ¿Por qué es tan peligroso pagar solo el mínimo de la tarjeta?

- ¿Cómo saber si una deuda es inconveniente?

- ¿Qué hacer si ya tengo varias deudas malas?

Puntos Clave

| Punto | Detalles |

|---|---|

| Diferencia clave | Saber distinguir entre deuda mala y buena es el primer paso para evitar problemas financieros. |

| Impacto real | Las deudas malas afectan tu estabilidad económica y capacidad de lograr metas. |

| Estrategias prácticas | Con pasos claros, puedes salir de deudas malas y construir una salud financiera sólida. |

| Errores comunes | Evita los mitos y errores que llevan a la trampa del endeudamiento poco saludable. |

¿Qué son las deudas malas y cómo identificarlas?

Una deuda mala es aquella que te cuesta dinero sin generarte ningún valor a cambio. Pagas intereses altos por algo que ya consumiste o que no te acerca a ninguna meta financiera. En cambio, una deuda buena es la que te permite construir patrimonio, generar ingresos o desarrollar habilidades que aumentan tu capacidad económica. Como señalan los tipos de deudas, diferenciar entre ellas es esencial para mantener una buena salud financiera.

Ejemplos típicos de deuda mala

Las deudas malas más comunes en México incluyen saldos de tarjetas de crédito acumulados por compras de ropa, restaurantes o entretenimiento. También los créditos de nómina usados para pagar vacaciones o electrodomésticos prescindibles. En general, cualquier deuda que financie consumo sin retorno económico cae en esta categoría.

Tabla comparativa: deuda buena vs. deuda mala

| Característica | Deuda buena | Deuda mala |

|---|---|---|

| Propósito | Genera valor o patrimonio | Financia consumo sin retorno |

| Tasa de interés | Baja o moderada | Alta o muy alta |

| Ejemplo | Crédito hipotecario, educativo | Tarjeta por vacaciones, crédito de nómina |

| Impacto a largo plazo | Positivo | Negativo |

Para tener finanzas personales estables, necesitas saber reconocer cuándo una deuda trabaja para ti y cuándo trabaja en tu contra.

3 señales clave para identificar una deuda mala

- Tasa de interés superior al 30% anual: Las tarjetas de crédito en México pueden cobrar hasta 80% o más de tasa anual. Si pagas esas tasas por consumo, estás perdiendo dinero cada mes.

- El dinero ya se gastó y no queda nada: Si pediste prestado para una cena o un viaje y hoy solo tienes la deuda, eso es una señal clara.

- No puedes pagar más que el mínimo: Cuando el pago mínimo es todo lo que alcanza, la deuda crece en lugar de disminuir, como tratar de llenar un balde con un hoyo en el fondo.

Consejo profesional: Antes de aceptar cualquier crédito, hazte una pregunta simple: ¿En 12 meses este dinero me habrá generado algo o solo me dejará la factura? Si la respuesta es solo la factura, reconsidera. Para mejorar tus finanzas personales, empieza por cuestionar cada deuda antes de adquirirla.

Consecuencias de tener deudas malas

Ya que sabes identificarlas, profundicemos en los efectos concretos de las deudas malas. Y no son solo números en un estado de cuenta: afectan tu salud, tu sueño, tus relaciones y tu capacidad de construir un futuro.

El golpe al presupuesto mensual

Imagina que ganas $18,000 pesos al mes y tienes tres deudas malas: una tarjeta con saldo de $30,000 pesos, un crédito de nómina de $15,000 pesos y una deuda de muebles a plazos. Solo los pagos mínimos pueden representar entre $4,000 y $6,000 pesos mensuales, lo que significa que casi un tercio de tu ingreso desaparece antes de pagar renta, comida o transporte. Evitar el sobreendeudamiento es fundamental porque el sobreendeudamiento afecta negativamente tu estabilidad financiera de forma progresiva.

Tabla de intereses por tipo de crédito en México (2026)

| Tipo de crédito | Tasa de interés anual aproximada |

|---|---|

| Tarjeta de crédito departamental | 60% – 90% |

| Tarjeta de crédito bancaria | 35% – 70% |

| Crédito de nómina | 25% – 45% |

| Crédito hipotecario | 9% – 13% |

| Crédito educativo | 8% – 15% |

La diferencia entre una deuda buena y una mala, medida en intereses, puede ser de más de 60 puntos porcentuales anuales.

Consecuencias emocionales y financieras

Las deudas malas no solo dañan tu bolsillo. También generan efectos que van mucho más allá del dinero:

- Estrés crónico y ansiedad por no llegar a fin de mes

- Deterioro del historial crediticio, que cierra puertas a créditos mejores en el futuro

- Menor capacidad de ahorro e inversión

- Conflictos familiares por presión económica

- Sensación de estancamiento y pérdida de control sobre tu vida

Aprender a gestionar deudas correctamente es la diferencia entre sobrevivir el mes y construir algo real para tu futuro.

Errores comunes y mitos sobre las deudas malas

Conociendo los efectos, es vital evitar caer en trampas y errores típicos sobre el tema. Porque muchas veces no es falta de dinero lo que nos lleva a las deudas malas, sino falta de información.

Los 3 mitos más peligrosos

Mito 1: Toda deuda es mala. Este es quizás el error más costoso. Quien evita absolutamente cualquier crédito también pierde la oportunidad de construir historial crediticio o acceder a financiamiento para crecer. La clave está en elegir bien.

Mito 2: Pagar el mínimo es suficiente. Falso. Pagar el mínimo de una tarjeta al 60% anual puede significar que tardes más de 10 años en liquidar una deuda original de $20,000 pesos, pagando el triple en intereses.

Mito 3: Refinanciar siempre resuelve el problema. Refinanciar puede ayudar, pero si no cambias el hábito que generó la deuda, solo pospones el problema y a veces lo agrandas.

Los 4 errores más comunes que llevan a deudas malas

- Usar la tarjeta para gastos diarios sin liquidarla al mes. La tarjeta no es una extensión de tu salario, es un préstamo con interés.

- Endeudarse sin un plan de pago claro. Aceptar créditos sin calcular cómo y cuándo los pagarás es una receta para el caos.

- Pedir préstamos para pagar otras deudas sin estrategia. Esto puede convertirse en un ciclo imposible de romper.

- Ignorar las tasas de interés al comparar opciones de crédito. El costo real del dinero prestado importa más que la cuota mensual.

“El verdadero enemigo no es la deuda, es endeudarse para consumir sin crecer.”

Tener objetivos financieros claros reduce significativamente la posibilidad de caer en deudas malas, porque cada decisión de crédito se evalúa en función de una meta concreta.

Consejo profesional: Antes de firmar cualquier contrato de crédito, escribe en papel cuál es tu objetivo con ese dinero y en cuántos meses lo pagarás. Si no tienes una respuesta clara para ambas preguntas, espera. También puedes trabajar en mejorar tu crédito para acceder a mejores condiciones cuando sí estés listo.

Estrategias para evitar y salir de deudas malas

Una vez identificados los errores, es el momento de pasar a la acción y mejorar tu situación financiera. Aquí no hay magia, pero sí pasos concretos que funcionan si los aplicas con constancia.

Pasos para salir de deudas malas

- Haz un inventario completo de tus deudas. Anota cada deuda con el saldo actual, la tasa de interés y el pago mínimo. Ver el panorama completo, aunque duela, es el primer paso.

- Prioriza por tasa de interés. Paga primero la deuda más cara, que generalmente es la tarjeta de crédito departamental. Destina todo el dinero extra que puedas a esa deuda mientras pagas el mínimo en las demás.

- Crea un presupuesto real. No uno ideal, sino uno que refleje lo que realmente ganas y gastas. Identifica gastos que puedes reducir temporalmente para liberar dinero para pagos. Las estrategias para salir de deudas de tarjetas incluyen técnicas comprobadas para acelerar este proceso.

- Negocia con tus acreedores. Muchas instituciones en México ofrecen programas de reestructura o quitas parciales. No tienes nada que perder preguntando.

- Cierra o congela las tarjetas que no necesitas. Elimina la tentación mientras estás en proceso de pago.

Acciones inmediatas que puedes aplicar hoy

- Revisa tu estado de cuenta y anota la tasa real de cada deuda

- Cancela una suscripción que no uses y destina ese dinero a pagar deuda

- Establece transferencias automáticas el día de pago para no gastar antes de pagar

- Consulta los consejos para gestionar deudas y elige uno que puedas implementar esta semana

- Empieza a planificar tus finanzas con un horizonte de 6 meses

El control financiero no llega solo, pero sí llega cuando tomas decisiones pequeñas y consistentes cada semana.

Nuestra perspectiva sobre el impacto de evitar deudas malas

En Finanzas Libres hemos acompañado a muchas personas que creían que su problema era el dinero, cuando en realidad era la ausencia de un propósito claro para cada peso. La deuda mala no aparece de la noche a la mañana: se acumula en pequeñas decisiones tomadas sin información ni plan.

Lo que más nos llama la atención es que quienes logran salir de deudas malas no necesariamente ganan más dinero. Lo que cambia es su forma de relacionarse con el crédito: lo usan con intención, no por impulso. Eso los hace más resilientes cuando llegan crisis económicas, porque no están atados a pagos que los ahogan.

Evitar deudas malas no significa vivir con miedo al crédito. Significa usar el dinero prestado como herramienta, no como parche. Y esa diferencia, aplicada durante años, es la que separa a quienes sobreviven el mes de quienes realmente construyen libertad financiera. Te invitamos a revisar los pasos para mejorar tus finanzas y empezar hoy mismo.

Lleva tu salud financiera al siguiente nivel

Ya tienes las bases para identificar, evitar y eliminar las deudas malas de tu vida. El siguiente paso es consolidar ese conocimiento con recursos diseñados específicamente para la realidad financiera de México. En Finanzas Libres encontrarás nuestra guía de finanzas personales con información actualizada para 2026, herramientas para armar tu planificación financiera completa paso a paso, y el checklist para mejorar tus finanzas con los 6 pasos clave que puedes empezar a aplicar hoy. No tienes que resolver todo de golpe. Cada paso cuenta.

Preguntas frecuentes sobre deudas malas

¿Qué ejemplos claros existen de deudas malas?

Las deudas de tarjetas usadas para gastos innecesarios o créditos de consumo sin plan son ejemplos típicos de deudas malas, porque generan intereses altos sin crear ningún valor para tu patrimonio.

¿Por qué es tan peligroso pagar solo el mínimo de la tarjeta?

El pago mínimo perpetúa la deuda y eleva el costo total de lo que compraste, ya que los intereses se acumulan mes a mes hasta convertir una compra pequeña en una deuda enorme.

¿Cómo saber si una deuda es inconveniente?

Si la deuda no mejora tu patrimonio ni acerca a ninguna meta concreta, casi siempre es una deuda mala. Diferenciar tipos de deudas te ayuda a identificarlas antes de adquirirlas.

¿Qué hacer si ya tengo varias deudas malas?

Prioriza el pago de la deuda con mayor tasa, reduce gastos no esenciales y aplica estrategias efectivas para salir de deudas de forma ordenada para no reincidir.