Cada mes, miles de mexicanos enfrentan estrés financiero por no saber exactamente cuánto ganan, en qué gastan o cómo ahorrar para emergencias. La falta de control sobre el dinero genera ansiedad, deudas acumuladas y metas postergadas indefinidamente. Sin embargo, existe una solución estructurada y accesible para recuperar la estabilidad económica y construir un futuro más tranquilo. Este artículo te guiará paso a paso en la planificación financiera personal, mostrándote cómo calcular tus ingresos reales, organizar gastos, crear un fondo de emergencia y mantener el rumbo hacia tus objetivos.

- Puntos Clave

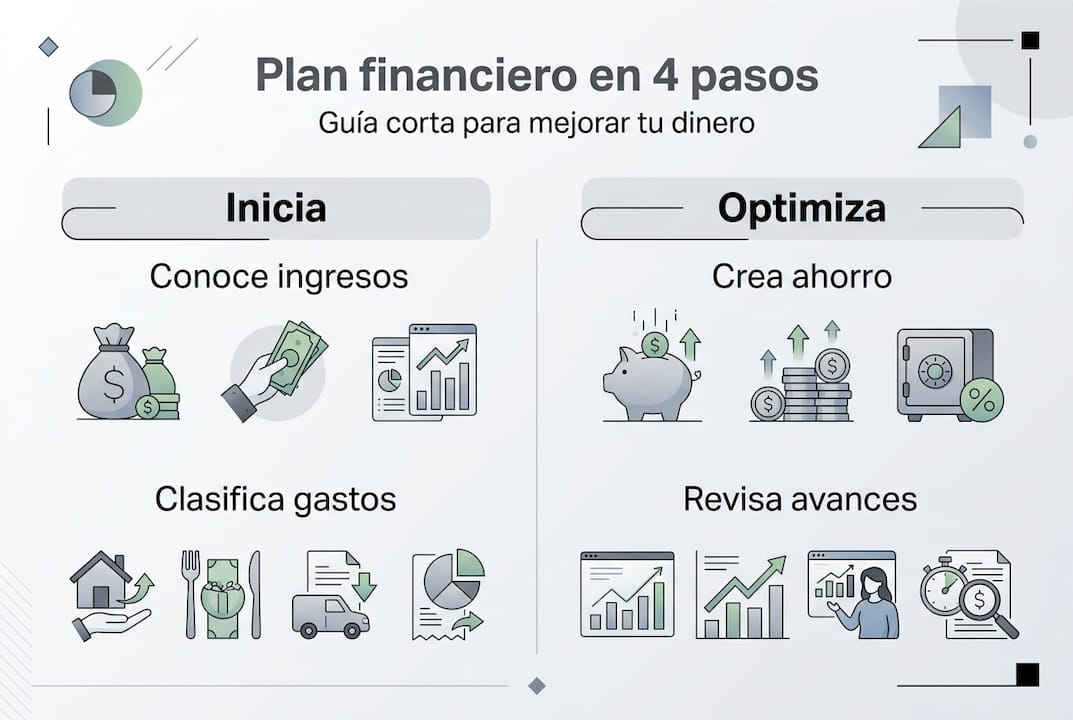

- Preparando el terreno: conoce tu dinero y establece objetivos claros

- Ejecución del plan: crea un presupuesto y un fondo de emergencia

- Optimiza tus finanzas evitando errores comunes y mejorando tus hábitos

- Verifica tus avances y ajusta tu plan regularmente para el éxito financiero

- Mejora tu gestión financiera con recursos expertos

- Preguntas frecuentes

- ¿Cómo calcular mis ingresos netos reales para la planificación financiera?

- ¿Cuánto debo ahorrar para mi fondo de emergencia idealmente?

- ¿Con qué frecuencia debo revisar y ajustar mi presupuesto?

- ¿Qué hago si mis gastos superan mis ingresos actualmente?

Puntos Clave

| Punto | Detalles |

|---|---|

| Ingresos netos reales | Identifica tus ingresos netos reales para construir un presupuesto fiel a tu realidad. |

| Gastos fijos y variables | Distingue entre gastos fijos y variables para identificar márgenes de ajuste y revisa el plan periódicamente. |

| Ahorro mínimo recomendado | Destina al menos 20 por ciento de tus ingresos netos al ahorro y revisa el plan periódicamente para ajustarlo. |

| Fondo de emergencia | Crea un fondo de emergencia para cubrir imprevistos y evitar endeudarte. |

Preparando el terreno: conoce tu dinero y establece objetivos claros

El primer paso hacia la libertad financiera es saber exactamente cuánto dinero entra y sale de tu bolsillo cada mes. Muchas personas cometen el error de planificar con base en su salario bruto, olvidando que las retenciones de impuestos, seguridad social y otras deducciones reducen significativamente la cantidad disponible. Identificar tus ingresos netos reales es fundamental para crear un presupuesto realista que puedas cumplir.

Una vez que conoces tu ingreso neto, el siguiente paso es clasificar tus gastos en dos categorías principales: fijos y variables. Los gastos fijos son aquellos que pagas cada mes sin falta, como renta, servicios básicos, transporte y seguros. Los gastos variables cambian según tus decisiones, como entretenimiento, comidas fuera de casa o compras no esenciales. Esta distinción te permite identificar dónde tienes margen para ajustar y controlar gastos personales cuando sea necesario.

Establecer metas de ahorro realistas es igualmente crucial. Los expertos recomiendan destinar al menos 20% de tus ingresos netos al ahorro, aunque si estás comenzando, incluso 10% representa un avance significativo. Lo importante es crear el hábito y aumentar gradualmente el porcentaje conforme optimizas tus gastos. Para visualizar mejor tu situación, utiliza una tabla sencilla que liste todos tus ingresos y gastos mensuales.

Consejo profesional: Revisa tus estados de cuenta bancarios de los últimos tres meses para identificar gastos hormiga, esas pequeñas compras diarias que parecen insignificantes pero que suman cientos o miles de pesos al mes. Un café de 50 pesos diario representa 1,500 pesos mensuales que podrías redirigir al ahorro.

| Categoría | Ejemplo | Monto mensual estimado |

|---|---|---|

| Ingresos netos | Salario después de impuestos | $15,000 |

| Gastos fijos | Renta, servicios, transporte | $9,000 |

| Gastos variables | Comida, entretenimiento | $3,500 |

| Ahorro objetivo | 20% de ingresos | $3,000 |

| Margen disponible | Diferencia entre ingresos y gastos | $2,500 |

Esta tabla te da una fotografía clara de tu situación financiera actual. Si tus gastos superan tus ingresos, necesitas ajustar de inmediato antes de acumular deudas. Si tienes margen positivo, puedes asignarlo estratégicamente entre ahorro, inversión o pago acelerado de deudas existentes.

Ejecución del plan: crea un presupuesto y un fondo de emergencia

Con tu panorama financiero claro, es momento de ejecutar. Elaborar un presupuesto detallado no tiene que ser complicado ni requiere software costoso. Puedes comenzar con una hoja de cálculo simple o incluso una libreta donde registres cada peso que entra y sale. Lo esencial es la disciplina de anotar todo durante al menos dos meses para identificar patrones reales de consumo.

El presupuesto debe contemplar tres elementos principales: ingresos totales, gastos obligatorios y gastos discrecionales. Asigna primero el dinero a necesidades básicas como vivienda, alimentación y transporte. Luego destina el porcentaje acordado al ahorro. Finalmente, distribuye lo restante en gastos variables, priorizando aquellos que realmente aportan valor a tu vida. Esta jerarquía asegura que cubras lo esencial antes de gastar en lo opcional.

Crear un fondo de emergencia es la columna vertebral de cualquier plan financiero sólido. Los expertos recomiendan reservar entre 3 y 6 meses de gastos fijos para protegerte ante imprevistos como pérdida de empleo, emergencias médicas o reparaciones urgentes del hogar. Este colchón financiero te permite enfrentar crisis sin recurrir a tarjetas de crédito o préstamos costosos.

Pasos para construir tu fondo de emergencia:

- Calcula tus gastos fijos mensuales sumando renta, servicios, alimentación básica y transporte.

- Multiplica esa cantidad por tres para obtener tu meta mínima de fondo de emergencia.

- Abre una cuenta de ahorro separada exclusivamente para este propósito, preferiblemente una que no tenga tarjeta de débito para evitar tentaciones.

- Programa transferencias automáticas el día que recibes tu salario, destinando al menos 10% de tus ingresos hasta completar la meta.

- Considera este dinero intocable excepto para verdaderas emergencias, no para compras impulsivas o vacaciones.

Consejo profesional: Automatizar tus ahorros elimina la tentación de gastar ese dinero. Configura la transferencia automática para que ocurra el mismo día que recibes tu pago, tratando el ahorro como un gasto fijo más.

| Nivel de ingreso mensual | Gastos fijos estimados | Meta mínima fondo (3 meses) | Meta ideal fondo (6 meses) |

|---|---|---|---|

| $10,000 | $7,000 | $21,000 | $42,000 |

| $15,000 | $9,500 | $28,500 | $57,000 |

| $25,000 | $15,000 | $45,000 | $90,000 |

| $40,000 | $24,000 | $72,000 | $144,000 |

Estas cifras pueden parecer intimidantes al principio, pero recuerda que construir el fondo es un proceso gradual. Incluso si tardas 12 o 18 meses en completarlo, cada peso ahorrado te acerca a la tranquilidad financiera.

Optimiza tus finanzas evitando errores comunes y mejorando tus hábitos

Incluso con un presupuesto sólido y un fondo de emergencia en construcción, ciertos errores pueden sabotear tu progreso. El más común son los gastos hormiga, esas compras pequeñas y frecuentes que pasan desapercibidas pero drenan tu presupuesto. Un antojo diario de 40 pesos suma 1,200 pesos al mes, suficiente para aumentar significativamente tu tasa de ahorro.

Otro error frecuente es ignorar tu historial crediticio. Revisar tu buró de crédito regularmente te permite detectar errores, fraudes o deudas olvidadas que afectan tu capacidad de obtener financiamiento en el futuro. Además, conocer tu score crediticio te motiva a mantener buenos hábitos de pago y evitar sobreendeudamiento.

La automatización es tu mejor aliada para mantener disciplina financiera. Automatizar tus ahorros garantiza que cumples tus metas sin depender de la fuerza de voluntad cada mes. Configura transferencias automáticas hacia cuentas de ahorro, inversión o pago de deudas el día que recibes tu salario. Este sistema convierte el ahorro en un proceso invisible que ocurre en segundo plano.

Para los jóvenes, priorizar la educación financiera desde temprano marca una diferencia enorme en su futuro económico. Aprender a presupuestar, evitar deudas innecesarias y aprovechar el interés compuesto en inversiones a largo plazo crea una base sólida para décadas de estabilidad financiera. Los hábitos que formes hoy determinarán tu libertad financiera mañana.

Errores financieros comunes a evitar:

- Gastar sin registrar cada transacción, perdiendo visibilidad sobre tu dinero real.

- Usar tarjetas de crédito para gastos corrientes sin capacidad de pago total mensual.

- No comparar opciones antes de contratar servicios financieros como seguros o créditos.

- Posponer el ahorro esperando tener más ingresos en el futuro.

- Ignorar oportunidades de reducir gastos fijos como cambiar de proveedor de servicios.

Consejo profesional: Implementa la regla de las 24 horas para compras no planificadas mayores a 500 pesos. Espera un día completo antes de comprar. Este simple hábito elimina la mayoría de las compras impulsivas y protege tu presupuesto.

“Diversificar inversiones después de completar el fondo de emergencia acelera el crecimiento patrimonial y reduce riesgos financieros a largo plazo.”

Esta estrategia de tres pasos, automatización, educación continua y eliminación de errores comunes, transforma tu relación con el dinero de reactiva a proactiva. Ya no persigues el dinero al final del mes, sino que lo diriges estratégicamente hacia tus objetivos.

Verifica tus avances y ajusta tu plan regularmente para el éxito financiero

Un plan financiero no es un documento estático que creas una vez y olvidas. La vida cambia constantemente: recibes aumentos salariales, enfrentas gastos inesperados, tus prioridades evolucionan. Por eso, revisar y ajustar periódicamente tu presupuesto es crucial para mantener la relevancia y efectividad del sistema.

La frecuencia ideal de revisión es mensual. Dedica una hora al final de cada mes para comparar tus gastos reales contra tu presupuesto planeado. Identifica categorías donde gastaste más o menos de lo previsto y analiza las causas. Esta práctica te permite detectar desviaciones temprano y corregir el rumbo antes de que pequeños problemas se conviertan en crisis financieras.

Durante cada revisión mensual, pregúntate: ¿Cumplí mi meta de ahorro? ¿Hubo gastos inesperados que debería anticipar mejor? ¿Puedo reducir algún gasto fijo cambiando de proveedor? ¿Mis metas financieras siguen siendo relevantes o necesito ajustarlas? Estas preguntas mantienen tu plan alineado con tu realidad actual y tus aspiraciones futuras.

Proceso para evaluar y mejorar tu plan financiero:

- Descarga tus estados de cuenta bancarios y de tarjetas de crédito del mes anterior.

- Clasifica cada gasto en las categorías de tu presupuesto (fijos, variables, ahorros).

- Compara los totales reales contra los montos planeados en cada categoría.

- Identifica las tres categorías con mayor desviación y analiza por qué ocurrió.

- Ajusta los montos presupuestados para el próximo mes basándote en patrones reales observados.

- Celebra tus logros, como cumplir la meta de ahorro o reducir gastos hormiga.

| Frecuencia de revisión | Ventajas | Desventajas | Recomendado para |

|---|---|---|---|

| Semanal | Control máximo, ajustes rápidos | Consume mucho tiempo, puede generar estrés | Personas con ingresos variables o en crisis financiera |

| Mensual | Balance entre control y practicidad | Permite pequeñas desviaciones acumularse | La mayoría de las personas con ingresos estables |

| Trimestral | Requiere poco tiempo, visión de largo plazo | Desviaciones pueden crecer sin detección | Personas con finanzas muy estables y automatizadas |

| Anual | Mínimo esfuerzo | Pérdida de control, dificulta correcciones | No recomendado para nadie |

La revisión mensual ofrece el mejor equilibrio entre efectividad y sostenibilidad. Te mantiene conectado con tus finanzas sin convertir el proceso en una carga agobiante. Con el tiempo, este hábito se vuelve automático y hasta disfrutarás ver tu progreso mes tras mes.

Recuerda que organizar tus finanzas es un proceso continuo de aprendizaje y mejora. Cada mes que completas esta revisión, desarrollas mayor intuición financiera y tomas decisiones más inteligentes sobre tu dinero.

Mejora tu gestión financiera con recursos expertos

Implementar estos pasos te pondrá en el camino correcto hacia la estabilidad financiera, pero el aprendizaje nunca termina. Finanzas Libres ofrece una biblioteca completa de recursos sobre finanzas personales diseñados específicamente para mexicanos que buscan mejorar su situación económica. Desde guías detalladas sobre manejo de presupuesto hasta estrategias avanzadas de inversión, encontrarás contenido práctico adaptado a tu nivel de experiencia.

Si buscas profundizar en conceptos específicos, nuestra sección de educación financiera práctica desglosa temas complejos en pasos accionables que puedes implementar de inmediato. Para quienes prefieren un enfoque estructurado, nuestro checklist para mejorar finanzas te guía sistemáticamente desde la evaluación inicial hasta la optimización avanzada de tu patrimonio. Todos estos recursos están diseñados para complementar tu plan financiero personal y acelerar tu progreso hacia la libertad económica.

Preguntas frecuentes

¿Cómo calcular mis ingresos netos reales para la planificación financiera?

Tus ingresos netos reales son el dinero que efectivamente recibes después de restar todas las deducciones obligatorias como impuestos, seguridad social, aportaciones a fondos de retiro y cualquier otro descuento automático. Revisa tu recibo de nómina y suma únicamente la cantidad que se deposita en tu cuenta bancaria. Si tienes ingresos variables o trabajas por tu cuenta, calcula el promedio de los últimos seis meses para obtener una cifra realista que puedas usar en tu presupuesto.

¿Cuánto debo ahorrar para mi fondo de emergencia idealmente?

La recomendación estándar es acumular entre tres y seis meses de tus gastos fijos mensuales. Si tienes ingresos estables y seguro de gastos médicos, tres meses pueden ser suficientes. Si trabajas por cuenta propia o en una industria volátil, apunta a seis meses o más. Calcula tus gastos esenciales mensuales (renta, comida, servicios, transporte) y multiplica por el número de meses que te dará tranquilidad. Este fondo debe mantenerse en una cuenta de fácil acceso pero separada de tu cuenta corriente.

¿Con qué frecuencia debo revisar y ajustar mi presupuesto?

Lo ideal es revisar tu presupuesto mensualmente, dedicando una hora al final de cada mes para comparar gastos reales contra lo planeado. Esta frecuencia te permite detectar desviaciones rápidamente y ajustar antes de que se conviertan en problemas mayores. Durante la revisión, actualiza las categorías según cambios en tu vida, como un aumento salarial, nuevos gastos fijos o metas de ahorro modificadas. Si tus finanzas son muy estables y automatizadas, puedes extender las revisiones a cada dos meses, pero nunca menos frecuente que trimestral.

¿Qué hago si mis gastos superan mis ingresos actualmente?

Primero, identifica todos tus gastos del último mes y clasifícalos en esenciales (vivienda, comida básica, transporte) y no esenciales (entretenimiento, suscripciones, comidas fuera). Elimina o reduce drásticamente los gastos no esenciales hasta equilibrar tu presupuesto. Luego busca formas de reducir gastos fijos, como cambiar a planes más económicos de telefonía o servicios, usar transporte público en lugar de auto, o compartir gastos de vivienda. Si después de estos ajustes sigues en déficit, necesitas aumentar ingresos mediante trabajo extra, venta de artículos no utilizados o desarrollo de nuevas habilidades para mejorar tu posición laboral.