¿Sabías que el 60% de las personas con objetivos financieros claros tienen más éxito en gestionar y pagar sus deudas a tiempo? En México, casi 30% de la población tiene endeudamiento personal, pero muchos carecen de un plan estructurado para salir adelante. Sin metas definidas, es fácil caer en pagos mínimos, intereses acumulados y estrés constante. Este artículo te mostrará cómo establecer objetivos financieros te ayudará a controlar tus deudas, reducir la ansiedad y construir estabilidad económica real.

- Puntos clave

- Introducción y contexto para mexicanos endeudados

- Beneficios de tener objetivos financieros claros

- Cómo establecer objetivos financieros claros y efectivos

- Errores comunes y mitos sobre objetivos financieros

- Comparación y marco conceptual para organizar objetivos financieros

- Casos de éxito y aplicación práctica

- Conclusión y pasos siguientes para el lector

- Comienza hoy a mejorar tu estabilidad financiera

- Preguntas frecuentes sobre objetivos financieros para deudas

- ¿Cómo empezar si tengo muchas deudas?

- ¿Qué hago si no puedo cumplir un objetivo financiero?

- ¿Por qué es importante ajustar mis objetivos regularmente?

- ¿Puedo combinar ahorro y pago de deudas en mis objetivos?

- ¿Cuánto tiempo suele tomar ver resultados con objetivos claros?

Puntos clave

| Punto | Detalles |

|---|---|

| Control de deudas | Objetivos claros mejoran la estructuración de pagos y reducen morosidad significativamente. |

| Metodología efectiva | SMART define metas específicas, medibles y alcanzables con seguimiento mensual comprobado. |

| Evita errores comunes | Mitos sobre ahorro sin plan provocan fracasos; realismo y seguimiento son clave. |

| Tipos de objetivos | Corto, mediano y largo plazo priorizan pagos urgentes y crean fondos de emergencia. |

| Resultados reales | Mexicanos reducen deuda 40% promedio en un año con objetivos y seguimiento constante. |

Introducción y contexto para mexicanos endeudados

La situación económica actual en México muestra cifras preocupantes. Según datos recientes, la tasa de endeudamiento personal en México ronda el 30%, y muchas familias destinan más del 40% de sus ingresos mensuales solo a cubrir deudas. Este panorama genera estrés financiero, afecta la calidad de vida y limita oportunidades futuras.

Cuando no tienes un rumbo claro, cada pago se siente como una batalla perdida. Los intereses se acumulan, los plazos se extienden y la sensación de nunca avanzar se vuelve aplastante. La falta de control financiero es uno de los principales factores que llevan a la morosidad, afectando tu historial crediticio y cerrando puertas para préstamos futuros o mejores condiciones.

Pero hay esperanza. La deuda no es el enemigo; la falta de planificación sí lo es. Reconocer el problema es el primer paso. A partir de ahí, establecer objetivos financieros claros te permite convertir el caos en orden, transformando pagos dispersos en un plan de acción coherente.

Los mexicanos que enfrentan deudas necesitan más que buenas intenciones. Necesitan un mapa preciso que indique:

- Cuánto deben exactamente y a quién

- Qué pagos priorizar según tasas de interés

- Cómo ajustar gastos para liberar recursos

- Cuándo esperan ver resultados tangibles

Al definir metas específicas, no solo pagas deudas. Construyes hábitos financieros sólidos que te acompañarán toda la vida, protegiéndote de futuras crisis económicas.

Beneficios de tener objetivos financieros claros

Establecer objetivos financieros no es solo anotar números en papel. Es transformar tu relación con el dinero de manera profunda. Cuando sabes exactamente qué quieres lograr, tus decisiones diarias se vuelven más coherentes y efectivas.

Primero, mejoras dramáticamente la estructuración de tus pagos. En lugar de pagar lo mínimo en todas las tarjetas, priorizas la deuda con mayor tasa de interés. Este enfoque acelera tu progreso y reduce el costo total de la deuda significativamente.

Segundo, el impacto psicológico es enorme. Estudios muestran que tener objetivos reduce el estrés financiero en un 30%. Saber que tienes un plan elimina la ansiedad de no saber por dónde empezar. Duermes mejor, te concentras más en el trabajo y tus relaciones personales mejoran al disminuir la tensión constante del dinero.

Tercero, aumentas dramáticamente tus probabilidades de crear un fondo de emergencia. Personas sin objetivos claros rara vez ahorran porque cada peso parece urgente. Con metas definidas, asignas recursos específicos al ahorro, protegiéndote de imprevistos que antes te hundían más en deudas.

Los beneficios psicológicos de objetivos financieros van más allá del dinero. Te sientes con mayor control de tu vida, recuperas confianza en ti mismo y ves resultados concretos que refuerzan tu motivación. Cada meta cumplida, por pequeña que sea, construye impulso para la siguiente.

“Cuando tienes claridad sobre dónde vas, cada decisión financiera se vuelve más fácil. No es fuerza de voluntad; es tener un sistema que funcione para ti.”

Finalmente, la conexión entre objetivos claros y mejor toma de decisiones es directa. Dejas de comprar por impulso porque cada gasto pasa por el filtro: ¿esto me acerca o aleja de mi meta? Esta simple pregunta elimina el 80% de los gastos innecesarios que sabotean tu progreso.

Cómo establecer objetivos financieros claros y efectivos

La metodología SMART transforma deseos vagos en planes concretos. SMART significa Específico, Medible, Alcanzable, Relevante y con Tiempo definido. Aplicar este marco a tus finanzas multiplica tus posibilidades de éxito dramáticamente.

Aquí está el proceso paso a paso para establecer metas SMART efectivas:

- Evalúa tu situación actual: Lista todas tus deudas con montos exactos, tasas de interés y pagos mínimos. Suma tus ingresos mensuales y resta gastos fijos. Este número es tu punto de partida real.

- Define objetivos específicos: No digas “quiero pagar deudas”. Di “pagaré $5,000 de mi tarjeta con 30% de interés en 6 meses”. La especificidad elimina ambigüedad y facilita el seguimiento.

- Hazlos medibles: Establece indicadores claros. Si tu meta es reducir gastos innecesarios, define “reducir comidas fuera de casa de $3,000 a $1,500 mensuales” en lugar de “gastar menos”.

- Verifica que sean alcanzables: Ser ambicioso está bien, pero si tus metas son imposibles con tus ingresos actuales, solo generarás frustración. Calcula realísticamente cuánto puedes destinar a cada objetivo sin comprometer necesidades básicas.

- Asegura relevancia: Cada objetivo debe conectarse directamente con tu bienestar financiero. Pagar la deuda con mayor interés primero es relevante porque ahorra dinero a largo plazo.

- Establece plazos concretos: “Algún día” no es un plan. Asigna fechas específicas: “Para diciembre 2024 habré pagado $15,000 de deuda total”.

Pro tip: Divide objetivos grandes en hitos mensuales. En lugar de “pagar $15,000 en un año”, piensa “pagar $1,250 cada mes”. Los logros pequeños y frecuentes mantienen tu motivación alta.

El seguimiento mensual es crucial. Revisa tus progresos cada 30 días. Si te desviaste, ajusta sin culpa. La vida cambia, y tus objetivos deben ser flexibles. Lo importante es mantener el hábito de revisión constante.

Prioriza acciones concretas. Si identificaste que los gastos hormiga representan $2,000 mensuales, define tres acciones específicas para reducirlos: preparar café en casa, llevar lunch al trabajo y cancelar suscripciones no utilizadas.

Errores comunes y mitos sobre objetivos financieros

Muchos mexicanos fracasan no por falta de esfuerzo, sino por creer mitos que sabotean su éxito. Desmentirlos es esencial para avanzar efectivamente.

El mito más dañino es creer que ahorrar sin objetivos es suficiente. Guardar dinero “por si acaso” sin propósito específico hace que ese ahorro desaparezca ante la primera tentación. Sin meta clara, no hay compromiso real.

Otro error grave es tomar decisiones impulsivas. Estudios revelan que 70% de personas toman decisiones impulsivas por falta de objetivos claros. Ves una oferta y compras sin pensar. Ese comportamiento destruye cualquier progreso financiero rápidamente.

La falta de realismo también mata planes. Establecer “pagar todas mis deudas en tres meses” cuando debes $100,000 y ganas $15,000 mensuales es garantía de fracaso. Metas irrealistas generan frustración y abandono.

Errores frecuentes que debes evitar:

- No hacer seguimiento regular de tus avances

- Establecer demasiadas metas simultáneamente

- Ignorar gastos pequeños que se acumulan

- No ajustar objetivos cuando cambian circunstancias

- Compararte con otros en lugar de medir tu propio progreso

El perfeccionismo también es enemigo. Esperar el “momento perfecto” para empezar significa nunca empezar. Tu situación nunca será ideal. Empieza hoy con lo que tienes.

Pro tip: Si fallas en cumplir un objetivo mensual, no abandones todo el plan. Analiza qué falló, ajusta y continúa. El fracaso temporal no es fracaso permanente si sigues comprometido.

Otro mito peligroso es que necesitas conocimientos financieros avanzados. La verdad es que los principios básicos, seguimiento consistente y disciplina simple superan a cualquier estrategia compleja mal ejecutada. Conoce los errores comunes en finanzas personales para evitarlos proactivamente.

Finalmente, muchos creen que el impacto de objetivos en decisiones financieras es mínimo. Los datos desmienten esto rotundamente. Quienes establecen metas claras toman decisiones consistentemente mejores en todas las áreas de su vida financiera.

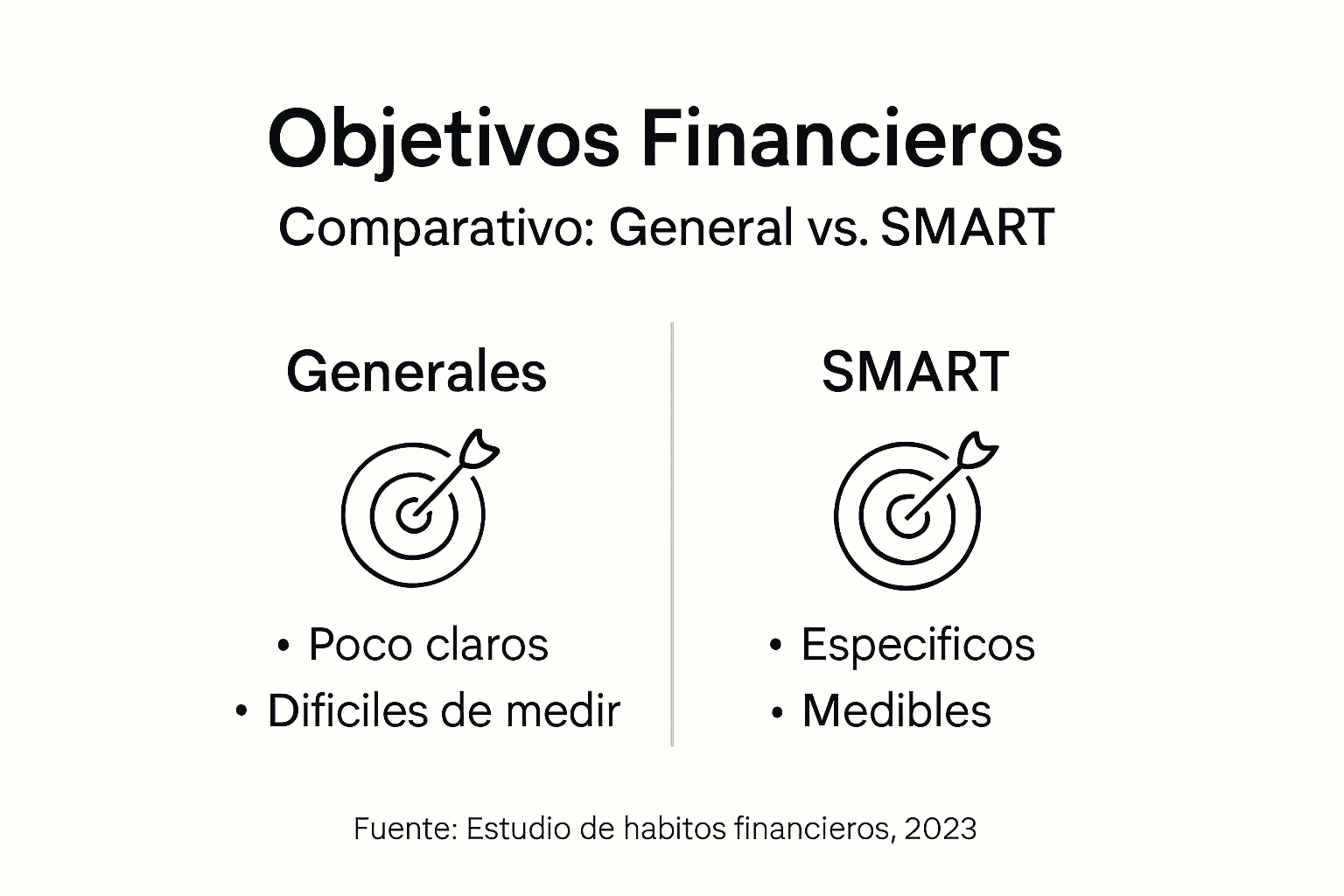

Comparación y marco conceptual para organizar objetivos financieros

No todos los objetivos son iguales. Entender las diferencias te permite priorizar correctamente y maximizar resultados.

Los objetivos de corto plazo abarcan hasta 12 meses. Ejemplo: crear un fondo de emergencia de $10,000 o pagar una tarjeta específica. Son esenciales porque generan victorias rápidas que alimentan tu motivación.

Objetivos de mediano plazo cubren 1 a 3 años. Incluyen pagar todas las deudas de tarjetas o ahorrar el enganche de un auto. Requieren mayor disciplina pero ofrecen transformaciones significativas.

Los de largo plazo van más allá de 3 años: fondo de retiro, compra de vivienda, educación universitaria de tus hijos. Estos objetivos construyen riqueza y seguridad verdadera.

| Característica | Objetivos Generales | Objetivos SMART |

|---|---|---|

| Especificidad | “Quiero ahorrar” | “Ahorrar $500 mensuales para fondo de emergencia” |

| Medición | Difícil de evaluar progreso | Seguimiento claro con números exactos |

| Tiempo | Sin fecha definida | Plazo específico establecido desde inicio |

| Tasa de éxito | 30% de cumplimiento | 70% de cumplimiento según estudios |

| Impacto en deudas | Reducción lenta e inconsistente | Reducción promedio 40% más rápida |

Estudios confirman que objetivos SMART tienen mayor tasa de éxito que objetivos generales. La diferencia está en la claridad. Cuando sabes exactamente qué hacer, cuándo y cómo medirlo, eliminas la confusión que paraliza.

El seguimiento mensual es el pegamento que mantiene todo junto. Sin revisión regular, incluso los mejores planes se descarrilan. Dedica una hora cada mes para revisar números, celebrar avances y ajustar lo necesario.

Para comparar ventajas de objetivos SMART, considera que transforman intenciones en sistemas. Ya no dependes de motivación diaria; tu sistema automático te guía incluso en días difíciles.

La comparación de tipos de objetivos financieros muestra que combinar los tres plazos crea un plan robusto. Corto plazo te da impulso, mediano plazo construye bases sólidas y largo plazo asegura tu futuro.

Casos de éxito y aplicación práctica

La teoría cobra vida cuando ves resultados reales. Mexicanos como tú han logrado transformaciones financieras impresionantes aplicando estos principios.

Un caso documentado muestra reducción promedio del 40% en deudas tras aplicar objetivos claros y seguimiento durante 12 meses. No es magia; es metodología consistente.

María, diseñadora de Guadalajara, debía $85,000 en tres tarjetas. Sin plan claro, pagaba mínimos y la deuda crecía. Al establecer el objetivo SMART de “pagar $7,000 mensuales priorizando la tarjeta con 35% de interés”, logró liquidar esa deuda en 8 meses. El ahorro en intereses financió el pago acelerado de las otras dos.

Carlos, maestro en Monterrey, combinaba múltiples deudas pequeñas que sumaban $45,000. Estableció tres objetivos simultáneos: eliminar gastos hormiga ($1,500 mensuales), generar ingreso extra ($2,000 dando clases particulares) y aplicar método bola de nieve a sus deudas. En 14 meses quedó libre de deuda.

Estrategias que funcionaron en estos casos:

- Auditoría inicial completa de ingresos y gastos sin autoengaño

- Metas específicas con montos y fechas exactas

- Revisión semanal de gastos para mantenerse en ruta

- Celebración de pequeños logros para mantener motivación

- Ajustes mensuales según cambios en circunstancias

Los beneficios van más allá del número en tu cuenta bancaria. Estos mexicanos reportan dormir mejor, menos discusiones familiares por dinero y renovada confianza en su capacidad de controlar su futuro.

Ver ejemplos de éxito en México demuestra que no necesitas ingresos extraordinarios. Necesitas claridad, compromiso y sistema que funcione para tu situación específica.

La motivación para implementar estos aprendizajes debe venir de visualizar tu propia transformación. Imagina estar libre de deudas, tener un colchón de ahorro y tomar decisiones financieras con confianza. Eso es posible cuando combinas objetivos claros con acción consistente.

Los casos reales de éxito financiero comparten un patrón: todos empezaron con un primer paso pequeño pero concreto. No esperaron condiciones perfectas. Comenzaron con lo que tenían y ajustaron sobre la marcha.

Conclusión y pasos siguientes para el lector

Has aprendido que establecer objetivos financieros claros no es opcional si quieres controlar tus deudas y construir estabilidad económica real. Es la diferencia entre flotar sin rumbo y navegar con propósito hacia un futuro mejor.

Los beneficios son medibles: reducción de estrés en 30%, mayor probabilidad de crear fondos de emergencia, decisiones financieras más inteligentes y capacidad de reducir deudas hasta 40% más rápido. Pero nada cambia sin acción.

Tu siguiente paso es definir hoy mismo tu primer objetivo SMART. No necesita ser perfecto. Puede ser tan simple como “identificar y eliminar $500 en gastos innecesarios este mes”. Lo importante es empezar.

Programa una revisión mensual en tu calendario ahora mismo. Ese compromiso de 30 minutos cada mes determinará tu éxito. Durante esa revisión, celebra avances, identifica obstáculos y ajusta tu ruta según sea necesario.

Recuerda que el impacto positivo se extiende más allá de números bancarios. Recuperarás tranquilidad mental, mejorarás relaciones personales y construirás confianza en tu capacidad de crear el futuro que mereces. El bienestar económico y psicológico están profundamente conectados.

Comienza hoy a mejorar tu estabilidad financiera

Ahora que entiendes la importancia de objetivos financieros claros, es momento de aplicar estos conocimientos con herramientas prácticas diseñadas específicamente para mexicanos como tú que buscan transformar su situación económica.

En Finanzas Libres encontrarás recursos completos para establecer y seguir tus metas financieras efectivamente, desde nuestra Guía de Dinero con consejos claros y prácticos hasta herramientas específicas que simplifican la planificación.

Puedes empezar descargando nuestro checklist para mejorar tus finanzas personales que te guía paso a paso en tu transformación financiera, o explorando estrategias probadas sobre cómo organizar tus finanzas personales para lograr estabilidad duradera.

Cada recurso está diseñado para traducir conocimiento en acción concreta, ayudándote a pasar de entender qué hacer a realmente hacerlo con confianza y resultados medibles.

Preguntas frecuentes sobre objetivos financieros para deudas

¿Cómo empezar si tengo muchas deudas?

Empieza con una auditoría completa listando todas tus deudas con montos exactos y tasas de interés. Define un objetivo SMART simple para el primer mes, como pagar $500 extra a la deuda con mayor interés. No intentes resolver todo de golpe; avanza paso a paso con metas alcanzables que generen impulso positivo.

¿Qué hago si no puedo cumplir un objetivo financiero?

Analiza sin culpa qué falló: ¿fue el objetivo muy ambicioso o surgió un gasto imprevisto? Ajusta la meta haciéndola más realista o extiende el plazo. Lo importante es mantener el hábito de seguimiento y no abandonar todo el plan por un contratiempo temporal.

¿Por qué es importante ajustar mis objetivos regularmente?

Tus circunstancias cambian constantemente: ingresos, gastos imprevistos, oportunidades nuevas. Revisar mensualmente te permite adaptar tus metas a la realidad actual en lugar de seguir un plan desactualizado. La flexibilidad inteligente aumenta significativamente tus probabilidades de éxito a largo plazo.

¿Puedo combinar ahorro y pago de deudas en mis objetivos?

Sí, y deberías hacerlo. Destina la mayor parte de recursos disponibles a deudas con intereses altos, pero aparta aunque sea $200 mensuales para un mini fondo de emergencia. Esto evita crear nuevas deudas cuando surgen imprevistos pequeños, protegiendo tu progreso general.

¿Cuánto tiempo suele tomar ver resultados con objetivos claros?

Los primeros resultados psicológicos aparecen en semanas: menos ansiedad y mayor sensación de control. Resultados financieros medibles suelen verse en 3 a 6 meses si mantienes consistencia. Transformaciones significativas como reducir deudas 40% requieren 12 a 18 meses de disciplina constante según tu situación inicial.