Uno de cada cuatro jóvenes no cuenta con habilidades financieras básicas, según la evaluación PISA 2022. Eso significa que al terminar la escuela, muchos estudiantes mexicanos no saben cómo hacer un presupuesto, comparar un crédito o entender el impacto de las deudas. La educación financiera en escuelas no es un lujo ni un tema secundario. Es una herramienta concreta para que los jóvenes no lleguen a la vida adulta con el estómago lleno de conocimiento académico pero con el bolsillo vacío de habilidades para manejar su dinero.

- Puntos clave

- Qué es la educación financiera en escuelas y por qué es vital

- La situación actual en México y en el mundo

- Cómo enseñar finanzas en escuelas: métodos que funcionan

- Beneficios a largo plazo para el futuro financiero de los estudiantes

- Mi perspectiva: el dinero no se enseña solo

- Herramientas y recursos de Finanzaslibres para empezar hoy

- Preguntas frecuentes

- ¿Desde qué edad se puede enseñar educación financiera?

- ¿Qué incluye la Estrategia Nacional de Educación Financiera 2025-2030 en México?

- ¿Por qué la práctica es más efectiva que la teoría en finanzas?

- ¿Cómo pueden los padres apoyar la educación financiera en casa?

- ¿Qué impacto tiene la educación financiera en la economía de un país?

Puntos clave

| Punto | Detalles |

|---|---|

| El problema es real y medible | El 26% de estudiantes no alcanza nivel básico de competencia financiera según la OCDE. |

| México tiene una estrategia nacional | La Estrategia 2025-2030 promueve educación financiera desde la infancia con enfoque conductual. |

| La práctica supera a la teoría | Simulaciones y presupuestos reales crean hábitos duraderos que las clases teóricas no logran. |

| Los padres son parte de la solución | Involucrar a la familia amplifica el impacto de lo que se aprende en el aula. |

| Los beneficios son a largo plazo | Jóvenes con educación financiera ahorran más, se endeudan menos y toman mejores decisiones económicas. |

Qué es la educación financiera en escuelas y por qué es vital

La educación financiera es mucho más que enseñar a sumar o restar dinero. Se trata de que los jóvenes comprendan cómo funciona el dinero en la vida real: cómo se gana, cómo se ahorra, cómo se gasta con inteligencia y cómo se protege de riesgos como las deudas y los fraudes. Cuando se incorpora al currículo escolar, esta formación pasa de ser algo que algunos aprenden en casa a convertirse en un derecho de todos los estudiantes, sin importar su nivel socioeconómico.

Existe una diferencia importante entre la educación financiera teórica y la práctica. La teórica explica conceptos: qué es una tasa de interés, qué es el ahorro. La práctica los convierte en experiencias. Un estudiante que administra un presupuesto ficticio durante un mes comprende el costo de oportunidad de forma intuitiva, no solo como definición en un examen.

Los beneficios van más allá del individuo. Cuando un país forma a sus jóvenes con habilidades financieras, reduce la dependencia de créditos informales, disminuye el sobreendeudamiento y fortalece el ahorro interno. Estas son las razones por las que organismos internacionales como la OCDE llevan años señalando esta materia como parte del desarrollo integral de los estudiantes:

- Autonomía económica: Los jóvenes aprenden a tomar decisiones sin depender de terceros para entender contratos o créditos.

- Relación sana con el dinero: Se desmitifican miedos y tabúes que impiden hablar abiertamente de finanzas en casa.

- Prevención de fraudes: Los estudiantes identifican esquemas engañosos y productos financieros que no convienen.

- Planificación del futuro: Desde temprano, entienden que el ahorro no es opcional sino una herramienta de libertad.

Puedes explorar más sobre este tema en la guía de educación financiera de Finanzaslibres para entender el panorama completo en México.

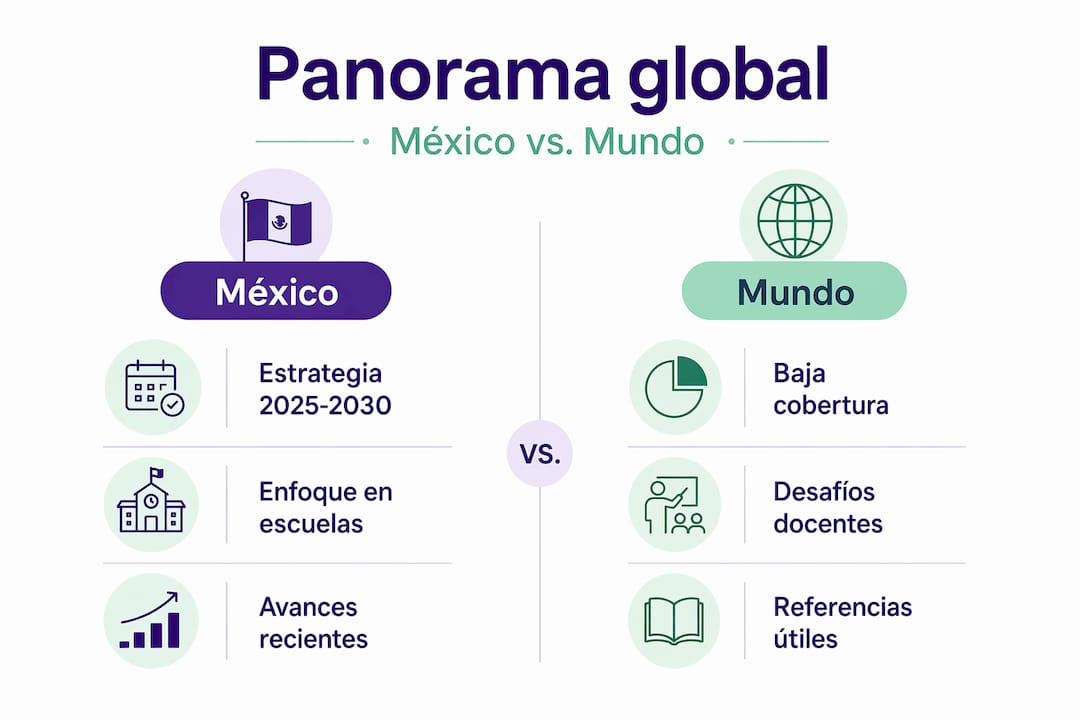

La situación actual en México y en el mundo

México no es ajeno a este reto. La Estrategia Nacional de Educación Financiera 2025-2030 representa el compromiso más reciente del gobierno para integrar la educación económica desde la infancia, con un enfoque conductual que va más allá de los conceptos y se enfoca en cómo las personas toman decisiones reales de dinero. El programa también prioriza la igualdad de género y la inclusión de grupos vulnerables, lo que lo convierte en una apuesta social, no solo educativa.

¿Cómo se compara México con otros países? Los datos son reveladores:

| País o región | Situación actual |

|---|---|

| México | Estrategia Nacional 2025-2030 en implementación, enfoque conductual e inclusivo |

| Estados Unidos | Para 2031, más del 73% de alumnos cursarán finanzas personales para graduarse |

| Promedio OCDE | El 26% de estudiantes en PISA 2022 no alcanza nivel básico de competencia financiera |

| Países líderes | Integran educación financiera desde primaria con simulaciones y proyectos reales |

El caso de Estados Unidos es especialmente útil como referencia. En 2023, solo el 11% de los alumnos de secundaria tenían acceso a una materia de finanzas personales obligatoria. Para 2031, esa cifra superará el 73%. El cambio no fue accidental: fue resultado de políticas estatales sostenidas y del reconocimiento de que los jóvenes sin educación financiera se convierten en adultos sin acceso a servicios bancarios.

El desafío más frecuente en la implementación no es la voluntad de las instituciones, sino la preparación de los docentes. Solo el 47% de las escuelas secundarias que imparten educación financiera incluyen el tema de inversiones, porque muchos profesores no se sienten seguros enseñándolo.

Consejo profesional: Si eres docente y no te sientes preparado para enseñar temas como inversiones o crédito, empieza por lo básico: presupuesto y ahorro. Dominar esos dos temas ya cambia la vida de un estudiante. La profundidad viene con la práctica.

Cómo enseñar finanzas en escuelas: métodos que funcionan

La clave para que la educación económica en la infancia tenga impacto real no está en el libro de texto. Está en la experiencia. La educación financiera práctica crea hábitos duraderos porque conecta el aprendizaje con decisiones reales, aunque sean simuladas. Aquí un enfoque paso a paso que funciona tanto en el aula como en casa:

- Empieza con presupuestos simples. Pide a los estudiantes que distribuyan una cantidad fija de dinero ficticio entre necesidades, deseos y ahorro. Esta actividad tarda 30 minutos y genera más comprensión que horas de teoría.

- Usa simulaciones de situaciones reales. Plantea escenarios como: “Tienes $5,000 pesos al mes. Tu renta cuesta $2,500. ¿Cómo organizas el resto?” Los estudiantes descubren el peso de los gastos fijos de forma concreta.

- Introduce inversiones ficticias. Con plataformas educativas o incluso con papel y lápiz, los jóvenes pueden “invertir” en acciones imaginarias y seguir su evolución durante semanas. Aprenden paciencia, riesgo y rendimiento sin perder dinero real.

- Aplica el programa Money Smart. Este programa educativo del FDIC tiene recursos gratuitos adaptados para jóvenes, con módulos sobre ahorro, crédito y planificación. Los juegos y simulaciones aumentan la participación y generan conversaciones en familia.

- Involucra a los padres de familia. Cuando el aprendizaje cruza la puerta de la escuela y llega al hogar, se multiplica. Pide a los estudiantes que compartan con sus padres lo que aprendieron esa semana sobre presupuesto o ahorro.

El error más común en los programas de finanzas en el aula es tratarlos como una extensión de matemáticas. Las finanzas personales son, sobre todo, un tema de conducta y decisiones bajo presión. Un estudiante puede saber perfectamente cuánto interés genera una deuda y aun así endeudarse de forma irresponsable si no ha desarrollado el músculo de la decisión consciente.

Consejo profesional: Evita hablar del dinero como si fuera un tema tabú o solo para adultos. Los niños desde los 7 años pueden entender conceptos de ahorro y gasto. Cuanto antes se normalice la conversación, más natural será para ellos tomar buenas decisiones al crecer.

Finanzaslibres tiene una guía útil para padres que quieren enseñar finanzas a sus hijos desde pequeños, con estrategias concretas aplicables en casa.

Beneficios a largo plazo para el futuro financiero de los estudiantes

Los efectos de recibir educación financiera desde joven no se notan al día siguiente. Se notan diez años después, cuando un adulto joven toma decisiones sobre su primer crédito, su primer departamento o su primer trabajo. Y la diferencia es significativa.

Los estudiantes con habilidades financieras superiores tienen un 66% más de probabilidades de ahorrar regularmente y un 45% más de probabilidades de comparar precios antes de comprar. No son números menores: representan la diferencia entre construir un patrimonio o vivir siempre al límite.

Estos son los beneficios comprobados que la investigación respalda:

- Mayor ahorro sostenido: Quienes reciben educación financiera desde jóvenes tienen mayor probabilidad de mantener hábitos de ahorro durante su vida adulta.

- Menos riesgo de endeudamiento: Los conceptos financieros aprendidos a tiempo funcionan como un escudo contra créditos predatorios y decisiones impulsivas.

- Confianza con el sistema bancario: Los estudiantes que aprenden finanzas desde los 7 años muestran más confianza al interactuar con bancos e instituciones financieras.

- Protección contra fraudes digitales: La educación temprana reduce la vulnerabilidad frente a esquemas de inversión falsa y estafas en línea.

- Impacto macroeconómico real: La OCDE calcula que la educación financiera puede elevar el PIB de economías avanzadas hasta un 0.3%.

“La educación financiera no es solo un tema escolar. Es la diferencia entre un futuro de posibilidades y uno de limitaciones constantes por decisiones que nadie enseñó a evitar.”

El impacto no se queda en el individuo. Un país con ciudadanos financieramente educados tiene mayor estabilidad económica, menos dependencia de sistemas informales y una clase media más sólida. Enseñar finanzas en la escuela es, en realidad, una inversión social de largo plazo.

Para los jóvenes que ya están listos para dar el primer paso, Finanzaslibres ofrece una guía práctica sobre primeros pasos en finanzas diseñada especialmente para el contexto mexicano.

Mi perspectiva: el dinero no se enseña solo

He observado de cerca cómo dos estudiantes con el mismo nivel académico terminan la escuela y toman caminos completamente distintos. Uno empieza a ahorrar desde su primer sueldo, entiende cómo funciona un crédito y evita deudas que no puede pagar. El otro llega a los 30 años con tarjetas al límite y sin saber exactamente por qué.

La diferencia, casi siempre, no está en la inteligencia. Está en si alguien les habló de dinero cuando eran jóvenes.

Lo que más me llama la atención no es la falta de programas. Es la actitud. Muchos adultos, incluidos padres y maestros, tratan el dinero como un tema incómodo, solo para adultos o “demasiado complicado” para la edad escolar. Esa actitud es el mayor obstáculo. Un estudiante de secundaria puede entender perfectamente qué es el interés compuesto si se le explica con un ejemplo concreto: “Si ahorras $500 pesos al mes desde los 15 años, a los 65 tendrás mucho más que alguien que empieza a los 30.” Eso no es matemática avanzada. Es sentido común con números.

Mi recomendación para educadores y padres es directa: no esperen a que el currículo oficial los obligue. Empiecen con conversaciones pequeñas. ¿Cuánto cuesta este producto? ¿Por qué conviene comparar? ¿Qué harías con $1,000 pesos? Esas preguntas siembran el pensamiento financiero mucho antes de que llegue cualquier programa formal.

Herramientas y recursos de Finanzaslibres para empezar hoy

En Finanzaslibres entendemos que educadores y padres necesitan más que buenas intenciones: necesitan recursos concretos y accesibles. Por eso hemos reunido guías, artículos y herramientas prácticas para que puedas comenzar a construir el futuro financiero de tus estudiantes o de tus hijos desde hoy. Desde conceptos básicos hasta estrategias de ahorro e inversión adaptadas a la realidad mexicana, todo está diseñado para que puedas aplicarlo sin necesitar un título en economía. También puedes explorar los beneficios de la educación financiera para tener un panorama más amplio de por qué esta formación cambia vidas. El conocimiento ya está disponible. Solo falta dar el primer paso.

Preguntas frecuentes

¿Desde qué edad se puede enseñar educación financiera?

Desde los 7 años, los niños pueden aprender conceptos básicos de ahorro y gasto. La investigación muestra que quienes reciben educación financiera a esa edad muestran mayor confianza con el sistema bancario al crecer.

¿Qué incluye la Estrategia Nacional de Educación Financiera 2025-2030 en México?

Promueve la educación financiera desde la infancia con enfoque conductual, e incluye objetivos de igualdad de género e inclusión de grupos vulnerables como pilares fundamentales del programa.

¿Por qué la práctica es más efectiva que la teoría en finanzas?

Porque las finanzas son, sobre todo, decisiones bajo presión. Las simulaciones, presupuestos reales y juegos financieros generan hábitos que la teoría sola no logra consolidar.

¿Cómo pueden los padres apoyar la educación financiera en casa?

Conversando abiertamente sobre precios, decisiones de compra y ahorro desde temprano. Involucrar a los hijos en esas conversaciones cotidianas refuerza lo que aprenden en la escuela y elimina el tabú del dinero.

¿Qué impacto tiene la educación financiera en la economía de un país?

Según la OCDE, mejorar la alfabetización financiera puede elevar el PIB de economías avanzadas hasta un 0.3%, gracias al ahorro, la inversión y la reducción del sobreendeudamiento ciudadano.