Si alguna vez llegaste a fin de mes sin entender a dónde se fue tu dinero, probablemente los gastos hormiga tienen mucho que ver. Se trata de pequeños desembolsos cotidianos que, de forma individual, parecen insignificantes, pero que juntos pueden representar entre el 15% y 40% de tu ingreso mensual. El café de camino al trabajo, la suscripción que ya no usas, el snack de la tarde… ninguno “duele” al momento del gasto. Pero sí duelen juntos. Esta guía te explica por qué controlar gastos hormiga es una de las decisiones más inteligentes que puedes tomar hoy.

- Puntos clave

- Qué es un gasto hormiga y por qué importa

- Por qué controlar gastos hormiga mejora tus finanzas

- Técnicas para detectar y controlar estos gastos

- Qué cambia cuando controlas tus gastos: ejemplos reales

- Mi experiencia con los gastos hormiga

- Da el siguiente paso con Finanzaslibres

- Preguntas frecuentes

- ¿Qué es exactamente un gasto hormiga?

- ¿Cuánto dinero me pueden estar costando mis gastos hormiga?

- ¿Necesito dejar de gastar en todo lo que disfruto para controlar mis gastos hormiga?

- ¿Cuál es la técnica más efectiva para empezar a controlar estos gastos?

- ¿Cómo puedo convertir mis gastos hormiga en ahorro?

Puntos clave

| Punto | Detalles |

|---|---|

| Impacto acumulado real | Los gastos hormiga pueden consumir hasta el 40% de tu ingreso mensual sin que lo notes. |

| La invisibilidad es el problema | El cerebro no registra los pagos pequeños como “gasto real”, lo que hace más difícil controlarlos. |

| No se trata de privarte | Controlar gastos hormiga significa incluirlos en tu presupuesto, no eliminar todo lo que disfrutas. |

| El ahorro hormiga es posible | Redirigir esos pequeños montos hacia un ahorro automatizado genera resultados concretos en meses. |

| Las apps ayudan, pero el hábito es la clave | Registrar tus gastos durante 30 días transforma tu conciencia financiera más que cualquier otra herramienta. |

Qué es un gasto hormiga y por qué importa

El término gasto hormiga hace referencia a esos pequeños pagos cotidianos que realizas casi sin pensar. Son transacciones de bajo monto, frecuentes, y que rara vez aparecen en tu radar financiero porque ninguna sola se siente significativa. La palabra “hormiga” describe perfectamente cómo funcionan: así como las hormigas mueven cargas enormes de a poco, estos gastos vacían tu billetera poco a poco.

Los ejemplos son muy concretos y probablemente ya los reconoces en tu vida diaria:

- El café o bebida que compras cada mañana de camino a la oficina o escuela

- Los snacks, dulces o botanas que adquieres entre comidas

- Las suscripciones digitales que olvidaste cancelar (streaming, apps de música, revistas)

- Los viajes cortos en plataformas de transporte que “no cuestan tanto”

- Las compras pequeñas por impulso en tiendas de conveniencia

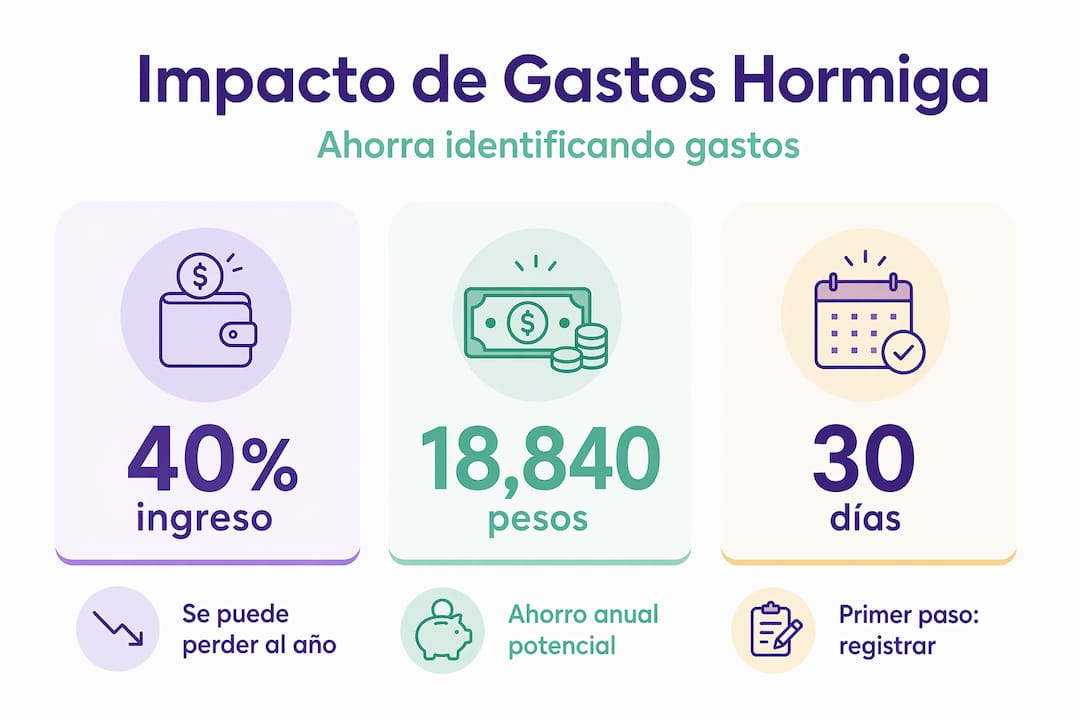

El verdadero problema no es que cada uno de estos gastos sea malo. El problema es que no se perciben como gasto real hasta que revisas tu estado de cuenta a fin de mes y ya es tarde. Según estudios, los jóvenes con ingresos cercanos al salario mínimo gastan entre el 12% y 14% de sus ingresos anuales únicamente en este tipo de gastos. Eso equivale, en muchos casos, a más de un mes de salario al año gastado en cosas que ni siquiera recuerdas haber comprado.

Lo que hace tan problemático al gasto hormiga es su efecto acumulado. Un café de 35 pesos al día parece nada. Pero multiplicado por 22 días laborales al mes son 770 pesos. Al año, más de 9,200 pesos. Así, gastos que parecían irrelevantes se convierten en agujeros reales en tu presupuesto mensual, y eso es exactamente lo que necesitas entender antes de poder hacer algo al respecto.

Por qué controlar gastos hormiga mejora tus finanzas

Controlar estos gastos no es un capricho de experto en finanzas ni una restricción moral. Es una necesidad práctica, especialmente si tienes ingresos limitados o si sientes que tu dinero “no te alcanza” aunque creas gastar con cuidado.

El primer efecto directo es la recuperación de capacidad de ahorro. Cuando no incluyes los gastos hormiga en tu presupuesto mensual, creas huecos invisibles de dinero. Esos huecos generan situaciones donde no alcanzas a cubrir obligaciones importantes como el pago de servicios, la renta o el abono de una deuda. Y cuando no alcanza, muchos recurren a la tarjeta de crédito para cubrir el faltante, lo que agrava el problema.

“El control presupuestario efectivo no pasa por eliminar gastos con criterio moral, sino por incluir los gastos pequeños dentro del control general del dinero.”

Esta diferencia de enfoque lo cambia todo. No se trata de privarte del café o de sentirte culpable por cada antojo. Se trata de saber cuánto estás gastando en eso, decidir si ese monto es aceptable para ti, y ajustarlo si no lo es. Tener control de tus gastos personales te da poder de decisión, no restricción.

El riesgo de no controlarlos es concreto. Las personas con dificultades económicas son especialmente vulnerables porque cada peso no controlado puede empujar hacia el uso de crédito de alto costo. El gasto hormiga oculto en pagos digitales y cargos automáticos es particularmente peligroso porque ni siquiera pasa por tu conciencia. Revisas tu saldo y no entiendes por qué bajó. Y esa confusión lleva a frustración, y la frustración a más gastos impulsivos. Es un ciclo que se puede cortar, pero solo si primero entiendes qué está pasando.

Técnicas para detectar y controlar estos gastos

Aquí no hay secretos complicados. Las estrategias que realmente funcionan son simples y consistentes. Sigue estos pasos en orden y verás resultados en menos de un mes.

- Registra todos tus gastos pequeños durante 30 días. No necesitas una app sofisticada. Una libreta, una hoja de cálculo o las notas de tu celular bastan. El cerebro no registra las transacciones pequeñas como gasto real, pero verlas escritas activa una conciencia financiera que de otra forma no existe.

- Revisa tus estados de cuenta y suscripciones activas. Abre tu app bancaria o pide tu estado de cuenta del último mes. Busca cargos recurrentes. Suscripciones y apps no usadas son una de las fugas más comunes y más fáciles de eliminar. Cancela lo que no usas hoy mismo.

- Calcula el impacto real multiplicando frecuencia por valor. Toma cada gasto pequeño recurrente y multiplícalo. Si gastas 50 pesos tres veces a la semana en algo, eso son 600 pesos al mes y 7,200 pesos al año. Ver esa cifra anual te da perspectiva que el gasto diario nunca te daría.

- Aplica la regla de las 48 horas. Antes de cualquier compra pequeña no planeada, espera dos días. Si al cabo de ese tiempo todavía la quieres, cómprala. Si la olvidaste, ahorraste ese dinero sin esfuerzo. Esta pausa rompe el ciclo del gasto impulsivo, que es el origen de la mayoría de los gastos hormiga.

- Convierte el gasto hormiga en ahorro hormiga. Esta es la idea más poderosa de todas. En lugar de eliminar el hábito de gastar esos 50 pesos, redirige esa cantidad a una cuenta separada de ahorro. Automatizar esa micro-decisión al inicio de tu flujo de ingresos, antes de que el dinero esté disponible para gastar, ha demostrado ser mucho más efectivo que intentar ahorrar lo que “sobra” al final del mes.

- Haz sustituciones simples, no sacrificios totales. Preparar tu café en casa en vez de comprarlo afuera puede ahorrarte entre 500 y 900 pesos al mes sin que sientas que te estás privando de algo importante. Llevar tu almuerzo dos días a la semana puede generar un ahorro similar.

- Usa una app de rastreo de gastos. Herramientas digitales para rastrear tus gastos hacen el trabajo de categorizar y sumar por ti, lo que facilita detectar patrones que no verías a simple vista.

Consejo profesional: Revisa tus cargos automáticos una vez al mes, el primer día de cada mes. Ponlo en tu calendario como si fuera una cita médica. En menos de 20 minutos puedes detectar y cancelar fugas que están costándote cientos de pesos sin darte cuenta.

Qué cambia cuando controlas tus gastos: ejemplos reales

Para que veas el impacto concreto, aquí hay una comparación de gastos típicos en un mes, antes y después de aplicar control:

| Gasto habitual | Monto mensual sin control | Monto mensual controlado | Ahorro mensual |

|---|---|---|---|

| Café comprado diario | $770 | $200 (en casa, 4 días/sem.) | $570 |

| Suscripciones activas | $450 (3 servicios) | $150 (1 servicio activo) | $300 |

| Snacks y botanas | $600 | $250 (compra semanal en super) | $350 |

| Transporte por app | $800 | $450 (combina con transporte público) | $350 |

| Total | $2,620 | $1,050 | $1,570 |

Un ahorro de 1,570 pesos al mes equivale a 18,840 pesos al año. Eso es un fondo de emergencia, el enganche de algo importante, o la tranquilidad de no usar tu tarjeta de crédito para cubrir imprevistos. No se logró con sacrificios extremos. Se logró con decisiones conscientes sobre gastos que ya estaban ocurriendo de todas formas.

El impacto de los gastos hormiga a mediano plazo va más allá del dinero. Cuando dejas de perder dinero en gastos invisibles, reduces la ansiedad financiera, mejoras tu capacidad de cubrir deudas a tiempo y empiezas a construir un colchón económico que cambia cómo enfrentas los imprevistos.

Mi experiencia con los gastos hormiga

He acompañado a muchas personas a revisar sus finanzas personales y, sin excepción, el momento más sorprendente siempre es el mismo: cuando ven por primera vez cuánto suman sus gastos hormiga al mes. La reacción no es enojo con el café ni con las suscripciones. Es incredulidad. “¿De verdad gasto tanto en eso?”

Lo que he aprendido es que el problema no es la falta de disciplina. Es la falta de visibilidad. La gente no gasta de más porque no le importa su dinero. Gasta de más porque el sistema del gasto pequeño está diseñado para que no lo notes. Los pagos digitales, los cargos automáticos, las compras con tarjeta sin fricción, todo facilita que el dinero salga sin que pase por tu conciencia.

Lo que sí me ha funcionado ver que funciona, una y otra vez, es el enfoque del ahorro hormiga. No le digas a alguien que deje de gastar en lo que disfruta. Dile que ese mismo dinero puede ir automáticamente a una cuenta que crece. Eso no se siente como castigo. Se siente como progreso. Y el progreso visible es lo que sostiene el cambio de hábito.

El error más común que veo en guías convencionales es tratar el gasto hormiga como un problema moral. “Deja de gastar en tonterías.” Ese enfoque no funciona y encima genera culpa. El enfoque que sí funciona es el presupuestario: incluye esos gastos en tu plan, decide cuánto está bien gastar en cada categoría, y redirige el excedente. Sin dramas, sin privaciones extremas, con resultados reales.

Da el siguiente paso con Finanzaslibres

Ahora que sabes exactamente qué son los gastos hormiga y cómo controlarlos, el siguiente paso es aplicarlo con un sistema que funcione para ti. En Finanzaslibres encontrarás guías prácticas, herramientas y consejos pensados específicamente para la realidad económica de México. Desde cómo armar tu primer presupuesto hasta cómo evitar el sobreendeudamiento, el sitio cubre cada etapa del proceso con lenguaje claro y sin rodeos.

Si quieres ir directo a la acción, revisa la guía completa para controlar gastos con estrategias actualizadas para 2026. Y si te preocupa haber acumulado deudas por gastos no controlados, la guía para evitar el sobreendeudamiento te da pasos concretos para retomar el control. Los cambios pequeños, aplicados con constancia, producen resultados grandes. Comienza hoy.

Preguntas frecuentes

¿Qué es exactamente un gasto hormiga?

Un gasto hormiga es un pequeño desembolso cotidiano, como un café, un snack o una suscripción, que parece insignificante pero que se acumula hasta representar una parte considerable del ingreso mensual.

¿Cuánto dinero me pueden estar costando mis gastos hormiga?

Según estudios, los gastos hormiga pueden representar entre el 15% y 40% del ingreso mensual. Para alguien que gana 10,000 pesos al mes, eso equivale a entre 1,500 y 4,000 pesos gastados en pequeñas compras invisibles.

¿Necesito dejar de gastar en todo lo que disfruto para controlar mis gastos hormiga?

No. El objetivo es incluir esos gastos en tu presupuesto y decidir conscientemente cuánto destinar a cada uno, no eliminarlos por completo. Controlar no significa privarte, significa saber a dónde va tu dinero.

¿Cuál es la técnica más efectiva para empezar a controlar estos gastos?

Registrar todos tus gastos pequeños durante 30 días es el punto de partida más efectivo. Ver los gastos escritos activa una conciencia financiera que transforma cómo tomas decisiones de compra en el día a día.

¿Cómo puedo convertir mis gastos hormiga en ahorro?

Redirige ese dinero a una cuenta de ahorro separada cada vez que decides no hacer un gasto pequeño impulsivo. Automatizar esa transferencia al inicio del mes, antes de tener el dinero disponible para gastar, es la forma más efectiva de sostener el hábito.