Muchos mexicanos pierden hasta 20% de sus ingresos por gastos no controlados cada mes. La planificación financiera personal es la clave para controlar gastos, reducir deudas y alcanzar estabilidad económica real. En este artículo aprenderás estrategias claras adaptadas a la realidad mexicana para organizar tus finanzas personales y mejorar tu bienestar financiero.

- Puntos clave

- Introducción a la planificación financiera personal

- Importancia del presupuesto personal para el control financiero

- Creación y uso efectivo de fondos de emergencia

- Fijación y supervisión de metas financieras SMART

- Estrategias para la reducción y manejo responsable de deuda

- Errores frecuentes y mitos comunes en la planificación financiera en México

- Mejora tu bienestar financiero con Finanzas Libres

- Preguntas frecuentes sobre planificación financiera en México

- ¿Cómo puedo comenzar a planificar si no sé por dónde empezar?

- ¿Qué hago si mis ingresos son variables y difíciles de presupuestar?

- ¿Es realmente necesario tener un fondo de emergencia?

- ¿Cómo evitar caer en las deudas mientras ahorro?

- ¿Con qué frecuencia debo revisar y ajustar mi plan financiero?

Puntos clave

| Punto | Detalles |

|---|---|

| Reducción de gastos | Planificar finanzas reduce gastos innecesarios hasta en 20% mensual |

| Fondo de emergencia | Debe cubrir de 3 a 6 meses de gastos esenciales para imprevistos |

| Método SMART | Ayuda a definir y lograr metas financieras concretas y alcanzables |

| Priorizar deudas | Pagar deudas con mayores intereses aligera la carga financiera rápidamente |

| Evitar mitos | Desmentir creencias erróneas mejora la gestión financiera cotidiana |

Introducción a la planificación financiera personal

La planificación financiera personal es el manejo consciente y estratégico de tus ingresos y gastos. Te permite tomar decisiones informadas sobre tu dinero y construir un futuro económico estable. No es magia ni ciencia espacial, es simplemente tener claridad sobre qué entra, qué sale y hacia dónde quieres ir.

La falta de planificación genera estrés financiero constante. En América Latina, el 40% de adultos no tiene control claro de sus gastos, lo que dificulta alcanzar estabilidad. Sin un plan, enfrentas dificultades para cubrir emergencias, caes en deudas fácilmente y pierdes oportunidades de ahorro.

El contexto económico mexicano actual exige planificación responsable. La inflación impacta el poder adquisitivo y los salarios no siempre crecen al mismo ritmo. Planificar tus finanzas personales te protege del endeudamiento excesivo y te acerca a la tranquilidad financiera.

Los hábitos financieros saludables comienzan con disposición para registrar cada peso que ganas y gastas. Este registro te da visibilidad real de tu situación. La disciplina inicial se convierte rápidamente en hábito cuando ves resultados tangibles.

El ciclo de planificación financiera incluye varias etapas clave:

- Diagnóstico de tu situación actual

- Establecimiento de metas claras

- Creación de un presupuesto realista

- Construcción de fondo de emergencia

- Manejo estratégico de deudas

- Revisión y ajuste periódico

Cada etapa se conecta con las demás. Saltar pasos compromete tu éxito financiero.

Importancia del presupuesto personal para el control financiero

El presupuesto personal es tu herramienta fundamental para ordenar ingresos y gastos. Te muestra exactamente dónde va cada peso y te ayuda a tomar decisiones conscientes. Sin presupuesto, navegas a ciegas en un mar de gastos impulsivos.

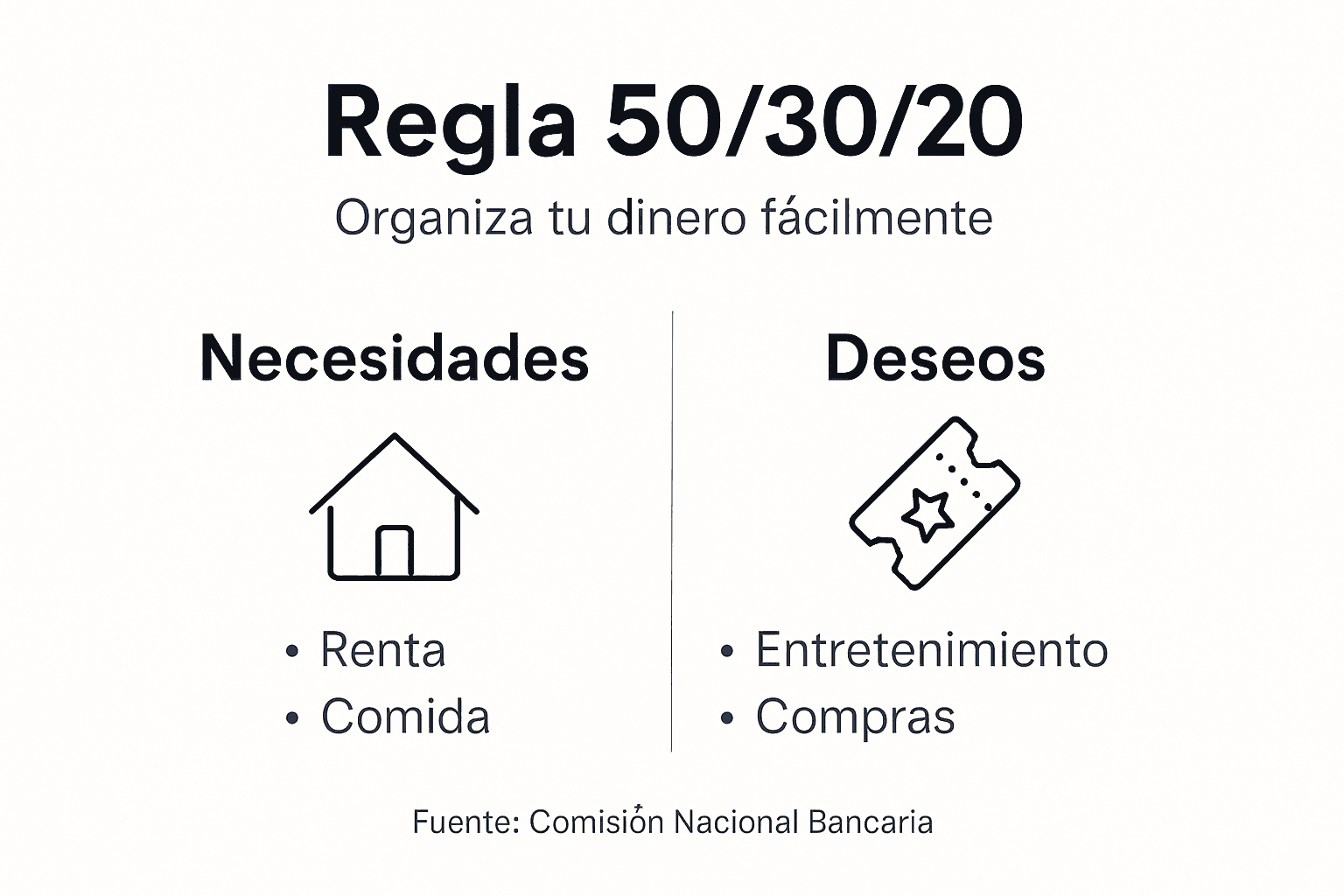

La regla 50/30/20 simplifica la distribución de tu dinero. Destinas 50% a necesidades básicas como renta, comida y transporte. El 30% cubre deseos personales como entretenimiento y salidas. El 20% restante va directo a ahorro e inversión. Esta fórmula se adapta perfectamente al contexto mexicano.

Los gastos hormiga son tu enemigo silencioso. El 20% del ingreso mensual puede perderse en gastos no controlados como cafés, antojos y suscripciones olvidadas. Identificarlos es el primer paso para recuperar ese dinero.

Consejo profesional: Registra todos tus gastos diarios durante un mes usando una app o libreta. Verás patrones sorprendentes y detectarás gastos hormiga que puedes eliminar fácilmente para liberar dinero.

Elaborar un presupuesto efectivo requiere tres pasos básicos:

- Lista todos tus ingresos mensuales

- Registra cada gasto por categoría

- Compara y ajusta según la regla 50/30/20

| Categoría | Porcentaje | Ejemplo con $15,000 |

|---|---|---|

| Necesidades básicas | 50% | $7,500 |

| Deseos personales | 30% | $4,500 |

| Ahorro e inversión | 20% | $3,000 |

Tu presupuesto debe ser flexible y ajustable. La vida cambia constantemente y tu plan financiero debe adaptarse. Revísalo mensualmente y haz modificaciones según tus circunstancias actuales.

Un presupuesto bien ejecutado te da poder sobre tu dinero. Reduces ansiedad, evitas sorpresas desagradables y avanzas con confianza hacia tus metas. La educación financiera práctica comienza aquí.

Creación y uso efectivo de fondos de emergencia

Un fondo de emergencia es tu red de seguridad financiera. Te protege cuando llegan imprevistos como gastos médicos, pérdida de empleo o reparaciones urgentes. Sin este colchón, cualquier crisis te empuja directo al endeudamiento.

Los expertos recomiendan ahorrar entre 3 y 6 meses de gastos esenciales en tu fondo de emergencia. Esta cantidad te da tranquilidad para enfrentar situaciones difíciles sin entrar en pánico financiero.

En México, los imprevistos más comunes incluyen gastos médicos no cubiertos por el IMSS o ISSSTE, despidos inesperados y reparaciones urgentes del hogar o automóvil. Cada uno puede desestabilizar tu economía si no estás preparado.

Para construir tu fondo de emergencia sigue estos pasos:

- Calcula tus gastos esenciales mensuales

- Multiplica por 3 o 6 según tu situación laboral

- Abre una cuenta separada solo para emergencias

- Transfiere un porcentaje fijo cada mes

- No toques este dinero excepto en verdaderas emergencias

Consejo profesional: Automatiza las transferencias mensuales a tu fondo de emergencia. Configura un traspaso automático el día que recibes tu salario para asegurar avance constante sin tentaciones de gastarlo.

La cuenta para tu fondo debe ser de fácil acceso pero no tan visible como tu cuenta corriente. Una cuenta de ahorro con rendimientos modestos funciona perfectamente. No inviertas este dinero en instrumentos de largo plazo o difíciles de liquidar.

Comienza con metas pequeñas si el objetivo total parece imposible. Ahorra primero para cubrir un mes de gastos, luego amplía gradualmente. Cada peso que apartas te acerca a la tranquilidad financiera.

Fijación y supervisión de metas financieras SMART

El método SMART transforma deseos vagos en objetivos alcanzables. SMART significa Específico, Medible, Alcanzable, Relevante y con Tiempo definido. Aplicar este marco a tus metas financieras SMART multiplica tus probabilidades de éxito.

Definir objetivos específicos te mantiene enfocado y motivado. En lugar de decir “quiero ahorrar”, estableces “ahorraré $30,000 en 10 meses para el enganche de un auto”. La claridad elimina confusión y facilita el seguimiento.

Revisar tus metas periódicamente es crucial para mantener el rumbo. La vida cambia, tus prioridades evolucionan y tu situación económica fluctúa. Una revisión trimestral te permite ajustar objetivos sin perder el impulso.

Ejemplos de metas financieras realistas para mexicanos:

- Eliminar $20,000 de deuda de tarjeta en 12 meses pagando $1,700 mensuales

- Ahorrar $50,000 para fondo de emergencia en 18 meses apartando $2,800 al mes

- Reducir gastos hormiga en 50% durante 6 meses para liberar $1,500 mensuales

- Aumentar ahorro para retiro en 10% del salario durante el próximo año

| Tipo de meta | Meta vaga | Meta SMART | Tasa de éxito |

|---|---|---|---|

| Ahorro | “Quiero ahorrar más” | “Ahorraré $500 semanales durante 6 meses” | 72% vs 23% |

| Deuda | “Debo pagar deudas” | “Pagaré $2,000 mensuales a tarjeta hasta saldar en 10 meses” | 68% vs 19% |

| Inversión | “Invertiré algún día” | “Abriré cuenta de inversión con $1,000 en enero” | 65% vs 15% |

Ajustar metas cuando cambian las circunstancias no es fracaso, es inteligencia práctica. Si pierdes ingresos temporalmente, reduce el monto mensual pero mantén el hábito. La consistencia importa más que la perfección.

Celebra cada logro intermedio para mantener motivación alta. Alcanzar el 50% de tu meta merece reconocimiento. El progreso visible alimenta la disciplina necesaria para continuar.

Estrategias para la reducción y manejo responsable de deuda

Identificar y priorizar el pago de deudas con mayor interés es tu primera acción estratégica. Las tarjetas de crédito cobran tasas entre 40% y 80% anual en México. Pagar las deudas con mayor tasa primero reduce la carga financiera dramáticamente.

Reducir deuda paso a paso requiere un plan claro:

- Lista todas tus deudas con montos, tasas y pagos mínimos

- Ordénalas de mayor a menor tasa de interés

- Destina todo el dinero extra al pago de la deuda más cara

- Mantén pagos mínimos en las demás

- Una vez liquidada la primera, ataca la siguiente

Evitar pagos mínimos es fundamental. El pago mínimo perpetúa tu deuda durante años y multiplica los intereses pagados. Si solo pagas el mínimo en una tarjeta con $50,000 de saldo, tardarás más de 15 años en liquidarla y pagarás más del doble en intereses.

Controlar tus deudas mejora tu salud financiera y mental. El estrés por deudas afecta tu productividad, relaciones y bienestar general. Salir de deudas en México te libera para construir patrimonio real.

Consejo profesional: Considera consolidar deudas con una tasa de interés más baja. Algunos bancos ofrecen préstamos personales al 25% anual para liquidar tarjetas al 60%. Ahorras en intereses y simplificas pagos.

El uso responsable de créditos requiere disciplina y estrategia. Usa tarjetas solo para compras planeadas que puedas pagar completamente cada mes. Aprovecha beneficios como puntos o cashback sin pagar intereses.

Evita el sobreendeudamiento manteniendo tu nivel de deuda por debajo del 30% de tus ingresos mensuales. Calcula cuánto debes en total y compáralo con tu ingreso. Si superas este porcentaje, frena nuevos créditos inmediatamente.

Errores frecuentes y mitos comunes en la planificación financiera en México

El mito de que la planificación financiera es solo para personas con altos ingresos es completamente falso. Cualquier mexicano con ingresos regulares, sin importar el monto, se beneficia enormemente de planificar. De hecho, quienes ganan menos necesitan aún más planificación para optimizar cada peso.

Creer que solo ahorrar basta sin planificar es otro error costoso. El ahorro sin presupuesto ni metas claras se evapora fácilmente en gastos impulsivos. La planificación te da estructura y propósito, convirtiendo el ahorro en una herramienta poderosa para alcanzar objetivos específicos.

El mito de que la planificación es muy complicada y requiere mucho tiempo aleja a muchas personas. La realidad es que existen métodos simples y rápidos como la regla 50/30/20. Dedicar 30 minutos semanales a revisar tus finanzas genera resultados extraordinarios.

Errores comunes que debes evitar:

- Pagar solo el mínimo en tarjetas de crédito prolonga tu deuda años y multiplica intereses

- No separar dinero para emergencias te obliga a endeudarte ante cualquier imprevisto

- Ignorar gastos pequeños que suman grandes cantidades al final del mes

- No revisar ni ajustar tu presupuesto cuando cambian tus circunstancias

- Confundir deseos con necesidades y justificar gastos innecesarios

Revisar y ajustar periódicamente tu plan financiero es esencial para el éxito a largo plazo. Tu situación económica evoluciona constantemente con cambios de empleo, familia y metas. Un plan estático se vuelve irrelevante rápidamente.

La educación financiera correcta desmiente estos mitos y te equipa con conocimiento práctico. Aprender las bases de planificación, presupuesto y manejo de deuda transforma tu relación con el dinero permanentemente.

Mejora tu bienestar financiero con Finanzas Libres

Finanzas Libres ofrece guías, consejos y herramientas adaptadas específicamente a la realidad económica mexicana. Nuestro contenido práctico te ayuda a organizar tu presupuesto, crear fondos de emergencia y alcanzar estabilidad financiera real. Accede a recursos especializados sobre educación financiera práctica diseñados para personas que buscan resultados tangibles. Usa nuestro checklist para tus finanzas personales y comienza hoy tu camino hacia la libertad financiera en 2026.

Preguntas frecuentes sobre planificación financiera en México

¿Cómo puedo comenzar a planificar si no sé por dónde empezar?

Comienza registrando todos tus ingresos y gastos al detalle durante un mes completo usando una app o libreta simple. Este ejercicio te da visibilidad real de tu situación actual. Luego define una meta pequeña y alcanzable, y usa la regla 50/30/20 para organizar tu presupuesto básico.

¿Qué hago si mis ingresos son variables y difíciles de presupuestar?

Calcula un promedio de tus ingresos de los últimos 6 meses y usa ese número como base para tu presupuesto. Diseña un presupuesto flexible que se adapte a meses buenos y malos. Prioriza siempre el ahorro y la construcción de tu fondo de emergencia para cubrir los meses con ingresos más bajos.

¿Es realmente necesario tener un fondo de emergencia?

Sí, es absolutamente necesario porque te protege contra imprevistos sin obligarte a endeudarte a tasas altísimas. Los gastos médicos, pérdidas de empleo y reparaciones urgentes suceden sin aviso. Se recomienda cubrir de 3 a 6 meses de gastos básicos para tener verdadera tranquilidad financiera.

¿Cómo evitar caer en las deudas mientras ahorro?

Prioriza el pago de deudas con intereses altos antes de aumentar tus ahorros significativamente. Mantén pagos superiores al mínimo en todas tus deudas mientras construyes un pequeño fondo de emergencia. Evita usar crédito para compras no esenciales y paga siempre el total de tu tarjeta cada mes.

¿Con qué frecuencia debo revisar y ajustar mi plan financiero?

Realiza una revisión completa mensual o trimestral para verificar avances hacia tus metas y hacer ajustes necesarios. Revisa semanalmente tus gastos para mantener control sobre tu presupuesto. Mantén flexibilidad para ajustar rápidamente según cambios en tu situación personal o laboral sin perder el impulso general.