Solo el 30% de los mexicanos mantiene un presupuesto personal o familiar, revelando una brecha crítica en la gestión del dinero. Muchos creen que planificar finanzas es simplemente registrar gastos mensuales, pero este proceso va mucho más allá. La planificación financiera integral es la clave para construir estabilidad económica, reducir deudas y alcanzar metas a largo plazo en un entorno económico cada vez más desafiante.

- Puntos clave sobre qué es planificación financiera

- Introducción a la planificación financiera

- Contexto y relevancia de la planificación financiera en México

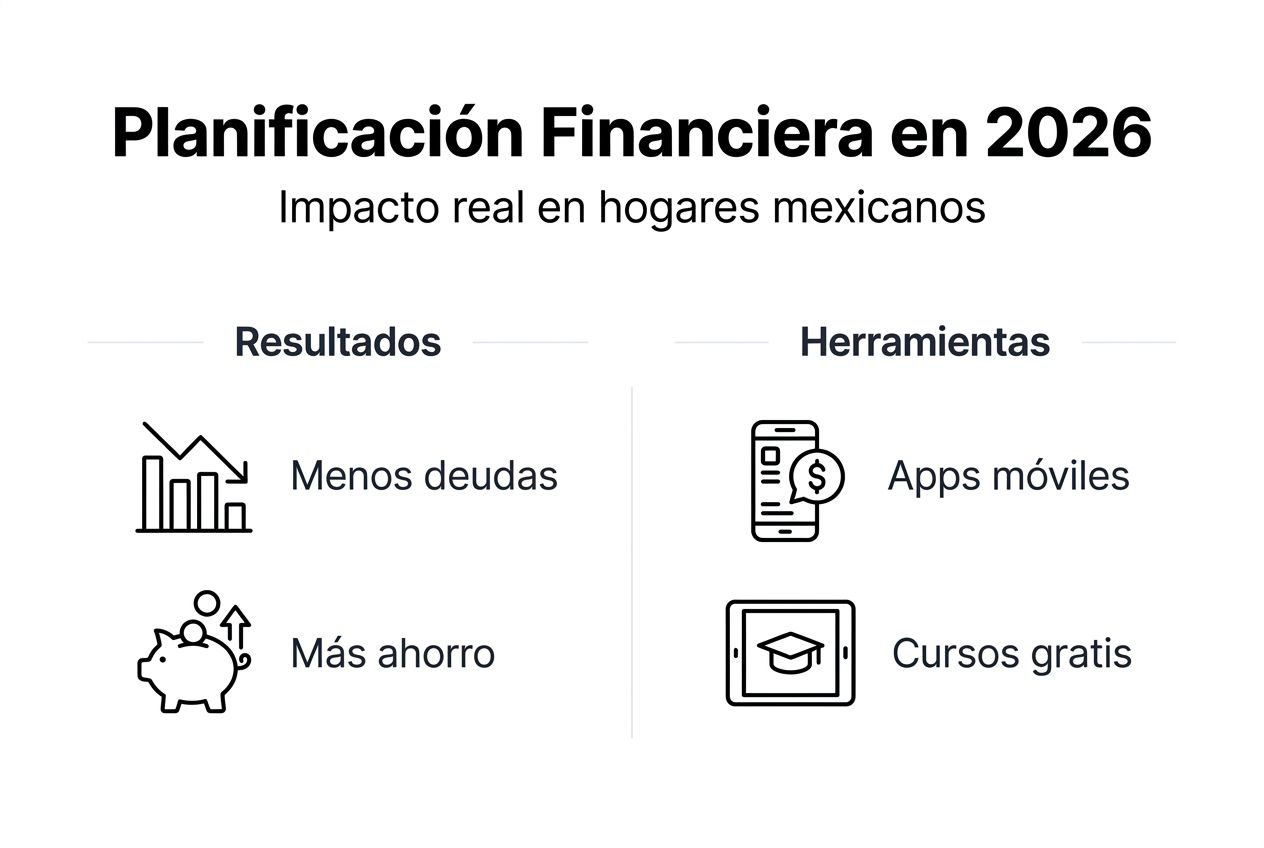

- Beneficios y resultados medibles de la planificación financiera

- Errores y conceptos erróneos comunes sobre la planificación financiera

- Componentes clave y marco conceptual para una planificación financiera efectiva

- Herramientas y recursos para la planificación financiera en México

- Mantenimiento, revisión y adaptación continua del plan financiero

- Descubre más sobre finanzas personales con Finanzas Libres

- Preguntas frecuentes sobre planificación financiera

- ¿Qué es exactamente la planificación financiera?

- ¿Cómo puedo comenzar a planificar mis finanzas sin experiencia previa?

- ¿Cuáles son los errores más comunes que debo evitar?

- ¿Con qué frecuencia debo revisar mi plan financiero?

- ¿Qué papel juega la disciplina en el éxito de la planificación financiera?

Puntos clave sobre qué es planificación financiera

| Punto | Detalles |

|---|---|

| Definición amplia | Es un proceso integral que incluye evaluación, metas claras, ejecución y revisión constante de tus recursos económicos. |

| Beneficios medibles | Reduce deudas hasta 40% y aumenta el ahorro familiar en promedio 25% dentro del primer año de implementación. |

| Componentes esenciales | Requiere fondo de emergencia, objetivos SMART, presupuesto adaptativo y estrategias de administración de riesgos. |

| Errores comunes | Confundir presupuesto con plan integral, olvidar actualizaciones periódicas y subestimar la importancia del fondo de emergencia. |

| Revisión continua | Debe adaptarse cada 6 a 12 meses ante cambios en ingresos, gastos o situación familiar. |

Introducción a la planificación financiera

La planificación financiera es un proceso estructurado que te ayuda a evaluar tu situación económica actual, establecer objetivos realistas y crear un camino claro para alcanzarlos. Va más allá de un simple presupuesto mensual.

Mientras el presupuesto registra ingresos y gastos, la planificación financiera integra múltiples dimensiones. Incluye análisis de deudas, estrategias de ahorro, inversiones básicas, protección ante emergencias y preparación para el futuro. Te permite tomar decisiones informadas basadas en datos reales.

El proceso sigue pasos fundamentales. Primero, evalúas tu situación actual identificando ingresos, gastos, deudas y activos. Segundo, defines objetivos específicos y medibles. Tercero, diseñas un plan de acción que distribuye recursos estratégicamente. Cuarto, implementas ese plan con disciplina. Finalmente, revisas y ajustas según resultados y cambios en tu vida.

Muchos mexicanos buscan organizar finanzas personales pero carecen de un marco sistemático. La planificación te da ese marco. Te capacita para anticipar gastos grandes, prepararte para imprevistos y avanzar hacia estabilidad económica real.

Consejo profesional: Dedica una tarde completa a tu primera evaluación financiera. Reúne estados de cuenta, recibos y documentos de deudas. Esta transparencia inicial es crucial para construir un plan efectivo.

Contexto y relevancia de la planificación financiera en México

El panorama financiero mexicano presenta desafíos significativos que hacen urgente la planificación personal. El 70% de los mexicanos no tiene ahorros suficientes para emergencias, aumentando su vulnerabilidad económica ante cualquier imprevisto médico, laboral o familiar.

Esta realidad se agrava por factores estructurales. La inflación afecta el poder adquisitivo, los salarios crecen lentamente y el acceso a educación financiera formal es limitado. Solo 3 de cada 10 personas mantienen un control sistemático de sus gastos, dejando a la mayoría navegando a ciegas en sus finanzas.

Las consecuencias son tangibles y dolorosas. Familias acumulan deudas de tarjetas de crédito con intereses superiores al 50% anual. Muchos dependen de préstamos informales con condiciones abusivas. La falta de ahorro impide aprovechar oportunidades educativas o de inversión.

Este contexto explica por qué la planificación financiera tiene un impacto directo en bienestar financiero. No es un lujo reservado para personas con altos ingresos. Es una herramienta esencial para cualquier mexicano que busque estabilidad.

Datos que revelan la urgencia:

- Solo 15% de mexicanos ahorra regularmente para el retiro

- 60% de las familias vive al día sin margen para emergencias

- 45% ha usado tarjetas de crédito para cubrir gastos básicos

Educarse financieramente y desarrollar un plan personalizado no es opcional en México 2026. Es la diferencia entre controlar tu dinero o que el dinero te controle a ti.

Beneficios y resultados medibles de la planificación financiera

Implementar una planificación financiera estructurada genera resultados concretos y medibles que transforman tu vida económica. Los datos muestran cambios sustanciales en quienes adoptan este enfoque.

La reducción de deudas es uno de los beneficios más inmediatos. Personas que siguen un plan estratégico logran disminuir su endeudamiento entre 30% y 40% durante el primer año. Esto ocurre porque priorizan pagos, negocian tasas y eliminan gastos innecesarios que alimentaban el ciclo de deuda.

El ahorro familiar experimenta incrementos notables. Familias que antes no guardaban nada comienzan a ahorrar entre 10% y 15% de sus ingresos mensuales. Este ahorro acumulado les permite construir un fondo de emergencia, reduciendo la necesidad de recurrir a préstamos costosos.

La preparación para imprevistos mejora dramáticamente. Con un fondo de emergencia equivalente a 3 o 6 meses de gastos, enfrentas despidos, enfermedades o reparaciones urgentes sin desestabilizar tu economía. Esta seguridad reduce el estrés financiero significativamente.

Quienes descubren por qué planificar finanzas reduce deudas y ahorra reportan mayor tranquilidad mental. Saber exactamente dónde está tu dinero y hacia dónde va te da control real sobre tu futuro.

Resultados documentados en México:

- 65% de planificadores aumenta su tasa de ahorro anual

- 72% mejora su capacidad para enfrentar gastos inesperados

- 58% alcanza al menos una meta financiera importante en 18 meses

Estos beneficios no son teóricos. Son resultados reales que experimentan personas comunes cuando aplican principios sólidos de planificación. El camino hacia libertad financiera en México comienza con el primer paso de organizar tus recursos estratégicamente.

Errores y conceptos erróneos comunes sobre la planificación financiera

Varios mitos y errores sabotean los esfuerzos de planificación financiera. Identificarlos te ayuda a evitar tropiezos costosos y mantener tu progreso.

El error más frecuente es confundir presupuesto con planificación integral. Un presupuesto es una herramienta, no el plan completo. La planificación incluye objetivos a largo plazo, estrategias de inversión, protección de riesgos y mecanismos de revisión que un simple presupuesto no contempla.

Muchos crean un plan inicial pero nunca lo actualizan. La vida cambia constantemente: recibes aumentos, cambian gastos familiares, surgen nuevas metas. Un plan estático pierde relevancia rápidamente y deja de guiar tus decisiones efectivamente.

Subestimar el fondo de emergencia es otro tropiezo común. Algunas personas creen que 10,000 o 20,000 pesos son suficientes. En realidad, necesitas cubrir 3 a 6 meses completos de gastos esenciales. Sin este colchón, cualquier emergencia destruye tu progreso financiero.

Malos hábitos persistentes anulan los mejores planes. Compras impulsivas, uso excesivo de tarjetas de crédito o ignorar gastos pequeños que se acumulan pueden arruinar objetivos bien definidos. La disciplina diaria importa tanto como la estrategia inicial.

Errores que debes evitar:

- Establecer metas vagas sin plazos ni cantidades específicas

- No separar gastos fijos de variables al presupuestar

- Ignorar deudas pequeñas que acumulan intereses

- Copiar planes de otros sin adaptar a tu realidad

Revisar el checklist para mejorar finanzas personales te ayuda a identificar estos errores antes de que se conviertan en hábitos destructivos.

Consejo profesional: Programa recordatorios trimestrales para revisar tu plan. Esta simple acción previene la obsolescencia y mantiene tus estrategias alineadas con tu realidad actual.

Componentes clave y marco conceptual para una planificación financiera efectiva

Un plan financiero robusto integra varios elementos fundamentales que trabajan juntos para proteger y hacer crecer tu patrimonio.

El fondo de emergencia es la base. Expertos recomiendan acumular entre 3 y 6 meses de gastos esenciales en una cuenta de fácil acceso. Este monto varía según tu estabilidad laboral: empleados con ingresos fijos pueden apuntar a 3 meses, mientras trabajadores independientes necesitan 6 meses o más.

Tu plan debe adaptarse al ciclo de vida financiero. Jóvenes solteros priorizan ahorro para vivienda o estudios. Familias con hijos enfocan educación y protección. Personas cercanas al retiro concentran esfuerzos en inversiones estables y pensiones.

| Etapa de vida | Prioridad principal | Horizonte temporal |

|---|---|---|

| 20-30 años | Fondo emergencia y educación | 3-5 años |

| 30-45 años | Vivienda y educación hijos | 5-15 años |

| 45-60 años | Maximizar ahorro retiro | 10-20 años |

| 60+ años | Preservar patrimonio | Corto plazo |

Los objetivos SMART son indispensables. Específicos (comprar auto), Medibles (ahorrar 150,000 pesos), Alcanzables (según tus ingresos), Relevantes (necesitas transporte) y con Tiempo definido (en 24 meses). Objetivos vagos generan frustración y abandono.

La administración de riesgos protege tu progreso. Considera seguros básicos de salud y vida, especialmente si dependientes económicos cuentan contigo. Diversifica ingresos cuando sea posible para no depender de una sola fuente.

Elementos esenciales del plan:

- Inventario completo de activos y pasivos

- Proyección de ingresos y gastos a 12 meses

- Estrategia específica de reducción de deudas

- Plan de ahorro con porcentajes definidos

- Mecanismos de seguimiento mensual

La planificación financiera familiar requiere comunicación abierta entre todos los miembros. Establecer metas financieras SMART involucra a la familia completa en el proceso.

Consejo profesional: Crea un tablero visual con tus principales metas y progreso. Ver avances tangibles refuerza motivación y mantiene el compromiso familiar alto.

Herramientas y recursos para la planificación financiera en México

La tecnología facilita enormemente la implementación y seguimiento de tu plan financiero. Aprovechar las herramientas correctas multiplica tu efectividad.

Las aplicaciones móviles para presupuesto han ganado popularidad en México. Plataformas como Finerio, Monefy o Wallet permiten conectar cuentas bancarias, categorizar gastos automáticamente y recibir alertas cuando excedes límites. El uso de estas apps creció 45% en los últimos dos años.

Digitalizar tu seguimiento financiero ofrece ventajas concretas. Elimina errores de cálculo manual, genera reportes visuales que facilitan análisis y mantiene históricos completos para identificar patrones de gasto. La información en tiempo real te permite ajustar comportamiento inmediatamente.

Recursos educativos gratuitos abundan online. La Condusef ofrece cursos básicos de educación financiera, calculadoras de ahorro y guías para negociar deudas. Plataformas como Khan Academy tienen módulos sobre finanzas personales en español.

Formar parte de comunidades financieras te mantiene motivado. Grupos en redes sociales comparten experiencias, estrategias exitosas y apoyo mutuo durante desafíos económicos. Este soporte social mejora tasas de éxito significativamente.

Herramientas recomendadas:

- Apps de presupuesto con sincronización bancaria

- Hojas de cálculo personalizadas para tracking mensual

- Calculadoras de ahorro y deuda disponibles online

- Alertas automáticas para pagos y vencimientos

Explorar recursos de educación financiera y herramientas para finanzas personales te equipa con conocimiento práctico para tomar mejores decisiones diariamente.

Combinar tecnología con disciplina personal crea un sistema sostenible que funciona incluso cuando la motivación inicial disminuye.

Mantenimiento, revisión y adaptación continua del plan financiero

Un plan financiero efectivo nunca es estático. La revisión periódica y adaptación constante garantizan que siga siendo relevante y útil conforme tu vida evoluciona.

La frecuencia ideal de revisión es semestral o anual como mínimo. Cada 6 meses examina tu progreso hacia metas, analiza cambios en ingresos o gastos y ajusta estrategias según resultados obtenidos. Revisiones trimestrales funcionan mejor para quienes tienen ingresos variables.

Eventos importantes requieren actualización inmediata del plan. Cambio de empleo, nacimiento de hijos, compra de vivienda o problemas de salud alteran radicalmente tu situación financiera. Adaptar el plan rápidamente previene desviaciones peligrosas.

Pasos para mantener tu plan efectivo:

- Compara gastos reales contra presupuestados mensualmente

- Evalúa cumplimiento de metas intermedias cada trimestre

- Ajusta categorías de gasto según patrones identificados

- Revisa y actualiza fondo de emergencia conforme aumentan gastos

- Modifica estrategias que no están generando resultados esperados

Configurar alertas automáticas facilita el seguimiento constante. Programa recordatorios para revisar cuentas, pagar deudas y evaluar avances. Esta automatización reduce la carga mental y previene olvidos costosos.

Mantener disciplina a largo plazo requiere celebrar pequeñas victorias. Cada meta alcanzada merece reconocimiento. Esto refuerza comportamientos positivos y mantiene motivación alta durante el proceso completo.

Aprende a mejorar tus finanzas personales mediante ajustes continuos basados en datos reales, no en suposiciones o esperanzas.

Consejo profesional: Crea un archivo digital con todas tus revisiones mensuales. Este histórico te permite identificar tendencias a largo plazo y tomar decisiones cada vez más informadas sobre tu dinero.

Descubre más sobre finanzas personales con Finanzas Libres

Ahora que comprendes qué es planificación financiera y cómo implementarla, es momento de profundizar tu conocimiento y tomar acción concreta. Finanzas Libres ofrece guías prácticas diseñadas específicamente para mexicanos que buscan mejorar su economía personal.

Encuentra recursos completos sobre finanzas personales que cubren desde presupuestos básicos hasta estrategias avanzadas de ahorro. Nuestra sección de educación financiera te equipa con conocimientos claros para tomar decisiones informadas diariamente.

Si necesitas un punto de partida estructurado, consulta nuestro checklist para mejorar finanzas personales que te guía paso a paso hacia mayor estabilidad económica. Cada artículo incluye ejemplos mexicanos, datos actualizados y consejos aplicables inmediatamente.

Preguntas frecuentes sobre planificación financiera

¿Qué es exactamente la planificación financiera?

Es un proceso sistemático para evaluar tu situación económica actual, definir objetivos específicos y crear estrategias para alcanzarlos. Incluye presupuesto, manejo de deudas, ahorro, inversiones básicas y protección ante riesgos. Te ayuda a tomar decisiones informadas que mejoran tu estabilidad económica a corto y largo plazo.

¿Cómo puedo comenzar a planificar mis finanzas sin experiencia previa?

Inicia calculando tu patrimonio neto: suma todos tus activos y resta todas tus deudas. Luego registra ingresos y gastos durante 30 días para identificar patrones. Establece una meta simple y alcanzable, como ahorrar 5% de tus ingresos mensuales. Usa una app de presupuesto gratuita para facilitar el seguimiento y mantener consistencia.

¿Cuáles son los errores más comunes que debo evitar?

No confundas presupuesto con planificación integral. Evita crear metas vagas sin plazos específicos. No subestimes la importancia de un fondo de emergencia robusto que cubra 3 a 6 meses de gastos. Nunca ignores la necesidad de revisar y actualizar tu plan regularmente. La falta de disciplina diaria arruina incluso los mejores planes estratégicos.

¿Con qué frecuencia debo revisar mi plan financiero?

Revisa tu presupuesto mensualmente para identificar desviaciones rápidamente. Evalúa el plan completo cada 6 meses, ajustando metas y estrategias según cambios en tu vida. Actualiza inmediatamente tras eventos importantes como cambios de empleo, nacimientos o compras grandes. Esta flexibilidad mantiene tu plan relevante y efectivo continuamente.

¿Qué papel juega la disciplina en el éxito de la planificación financiera?

La disciplina transforma un buen plan en resultados reales. Puedes tener la mejor estrategia del mundo, pero sin ejecución consistente no lograrás nada. Desarrolla hábitos pequeños como revisar gastos semanalmente, resistir compras impulsivas y mantener separaciones claras entre necesidades y deseos. La constancia diaria supera ampliamente la motivación temporal.