Muchas familias mexicanas enfrentan presión financiera constante debido a gastos descontrolados y deudas que consumen gran parte de sus ingresos. En enero de 2026, el 37% del ingreso familiar se destina al pago de deudas, lo que reduce la capacidad de ahorro y genera estrés económico. Esta guía te ofrece estrategias prácticas y verificadas para controlar tus gastos personales, reducir el endeudamiento y mejorar tu estabilidad financiera. Aprenderás a identificar las causas de tus gastos impulsivos, preparar un plan realista, aplicar técnicas efectivas y mantener hábitos saludables a largo plazo.

- Puntos clave

- Por qué controlar tus gastos es fundamental

- Cómo prepararte para controlar mejor tus gastos personales

- Estrategias efectivas para controlar gastos y evitar endeudamiento

- Cómo verificar y mantener el control de tus gastos a largo plazo

- Apoya tu control financiero con recursos confiables

- ¿Cómo controlar gastos personales? preguntas frecuentes

- ¿Cuál es el primer paso para controlar mis gastos?

- ¿Cómo evitar caer en compras impulsivas emocionales?

- ¿Qué hago si ya tengo muchas deudas y quiero ahorrar?

- ¿Cada cuánto debo revisar mi presupuesto personal?

- ¿Es recomendable usar crédito para compras no esenciales?

Puntos clave

| Punto | Detalles |

|---|---|

| Impulsividad en compras | El 65% de compras innecesarias son impulsivas, pero aplicar la regla de 7 días reduce gastos en más del 70%. |

| Falta de ahorro | Solo el 35.9% de mexicanos tiene ahorros para emergencias, evidenciando la urgencia de presupuestar. |

| Presión de deudas | Las deudas consumen 37% del ingreso familiar, exigiendo control disciplinado y priorización de pagos esenciales. |

| Priorizar lo esencial | Pagar servicios básicos y alimentos primero es vital, especialmente durante períodos de gastos elevados como enero. |

| Método espejo | Esta técnica ayuda a alinear cada gasto con tus metas financieras, evitando desviaciones y fortaleciendo tu compromiso. |

Por qué controlar tus gastos es fundamental

La realidad financiera de muchos hogares mexicanos en 2026 es desafiante. Las deudas representan una carga significativa que limita la capacidad de ahorro y genera vulnerabilidad ante imprevistos. Cuando el 37% del ingreso familiar se destina a pagar compromisos financieros, queda poco margen para construir un fondo de emergencia o planificar el futuro. Esta presión se intensifica en enero, cuando los gastos de fin de año se suman a las obligaciones regulares.

Las compras impulsivas son una causa central del descontrol financiero. Estudios revelan que el 65% de estas compras están motivadas por emociones como estrés, ansiedad o euforia momentánea. Este comportamiento genera un ciclo de gasto innecesario que dificulta organizar finanzas personales de manera efectiva. Sin control, estos patrones conducen al endeudamiento crónico y a la imposibilidad de alcanzar metas financieras básicas.

La falta de ahorro agrava esta situación. Solo una tercera parte de los mexicanos cuenta con recursos para enfrentar emergencias, lo que los expone a recurrir a créditos caros o préstamos informales cuando surge un imprevisto médico, laboral o doméstico. Esta vulnerabilidad perpetúa la dependencia del endeudamiento y erosiona la estabilidad económica familiar.

Además, muchos hogares priorizan correctamente el pago de servicios básicos y alimentos, pero carecen de una estrategia integral que incluya ahorro y reducción de deudas. Sin un plan claro, es fácil caer en gastos superfluos que parecen pequeños pero se acumulan rápidamente. Comprender estas dinámicas es el primer paso para tomar el control y construir una base financiera sólida.

Los principales factores que impulsan el descontrol de gastos incluyen:

- Compras emocionales desencadenadas por publicidad, redes sociales o estados de ánimo cambiantes.

- Ausencia de presupuesto mensual que establezca límites claros por categoría de gasto.

- Acceso fácil a crédito sin evaluar la capacidad real de pago a mediano plazo.

- Falta de educación financiera para distinguir entre necesidades reales y deseos temporales.

- Presión social o familiar para mantener un nivel de consumo que excede los ingresos disponibles.

“El control de gastos no se trata de privarte de todo, sino de tomar decisiones conscientes que te acerquen a tus objetivos financieros y te protejan de crisis económicas.”

Reconocer estos patrones te permite abordar las causas raíz del problema, no solo los síntomas. Con esta conciencia, puedes diseñar estrategias personalizadas que se ajusten a tu realidad económica y te motiven a mantener la disciplina necesaria para lograr estabilidad financiera duradera.

Cómo prepararte para controlar mejor tus gastos personales

Antes de implementar cualquier estrategia de control, necesitas conocer tu situación financiera actual con precisión. Realiza un diagnóstico completo que incluya todos tus ingresos mensuales, gastos fijos, gastos variables y deudas pendientes. Este inventario te mostrará exactamente cuánto dinero entra, cuánto sale y hacia dónde se dirige cada peso. Sin esta claridad, cualquier plan de control será ineficaz.

Identifica los gatillos emocionales que desencadenan tus compras impulsivas. Muchas personas gastan cuando se sienten estresadas, aburridas, tristes o incluso excesivamente felices. Lleva un registro durante una semana de cada compra no planificada y anota qué sentías justo antes de realizarla. Este ejercicio revelará patrones que puedes anticipar y controlar en el futuro.

Establece objetivos financieros específicos y medibles. En lugar de decir “quiero ahorrar más”, define metas concretas como “ahorrar 5,000 pesos en tres meses para crear un fondo de emergencia”. Objetivos claros te dan motivación tangible y facilitan el seguimiento de tu progreso. Asegúrate de que sean realistas según tus ingresos actuales.

Determina cuánto puedes destinar al ahorro sin comprometer tus necesidades básicas. Dado que solo el 35.9% de mexicanos tiene ahorros para emergencias, es crucial comenzar aunque sea con cantidades pequeñas. Incluso ahorrar el 5% de tus ingresos mensuales puede marcar una diferencia significativa a mediano plazo.

Pasos esenciales para prepararte:

- Reúne todos tus recibos, estados de cuenta bancarios y registros de pago de los últimos tres meses.

- Clasifica tus gastos en categorías: vivienda, alimentación, transporte, entretenimiento, deudas y otros.

- Calcula el porcentaje de tu ingreso que representa cada categoría para identificar áreas problemáticas.

- Investiga cuánto gastan hogares similares al tuyo en cada categoría para establecer referencias realistas.

- Define tres metas financieras prioritarias para los próximos seis meses, ordenadas por urgencia.

- Comunica tus objetivos a tu familia o pareja para obtener apoyo y compromiso compartido.

Consejo profesional: Utiliza aplicaciones de banca móvil o hojas de cálculo simples para registrar tus gastos diarios. La tecnología facilita el seguimiento en tiempo real y te alerta cuando te acercas a tus límites presupuestarios. Muchas apps gratuitas categorizan automáticamente tus transacciones y generan reportes visuales que simplifican el análisis.

La preparación también implica educarte sobre conceptos financieros básicos. Comprende la diferencia entre gastos fijos y variables, cómo funcionan los intereses de tus deudas y qué significa el costo de oportunidad de cada compra. Esta base de conocimiento te permite tomar decisiones informadas y evitar errores costosos que perpetúan el ciclo de endeudamiento.

Estrategias efectivas para controlar gastos y evitar endeudamiento

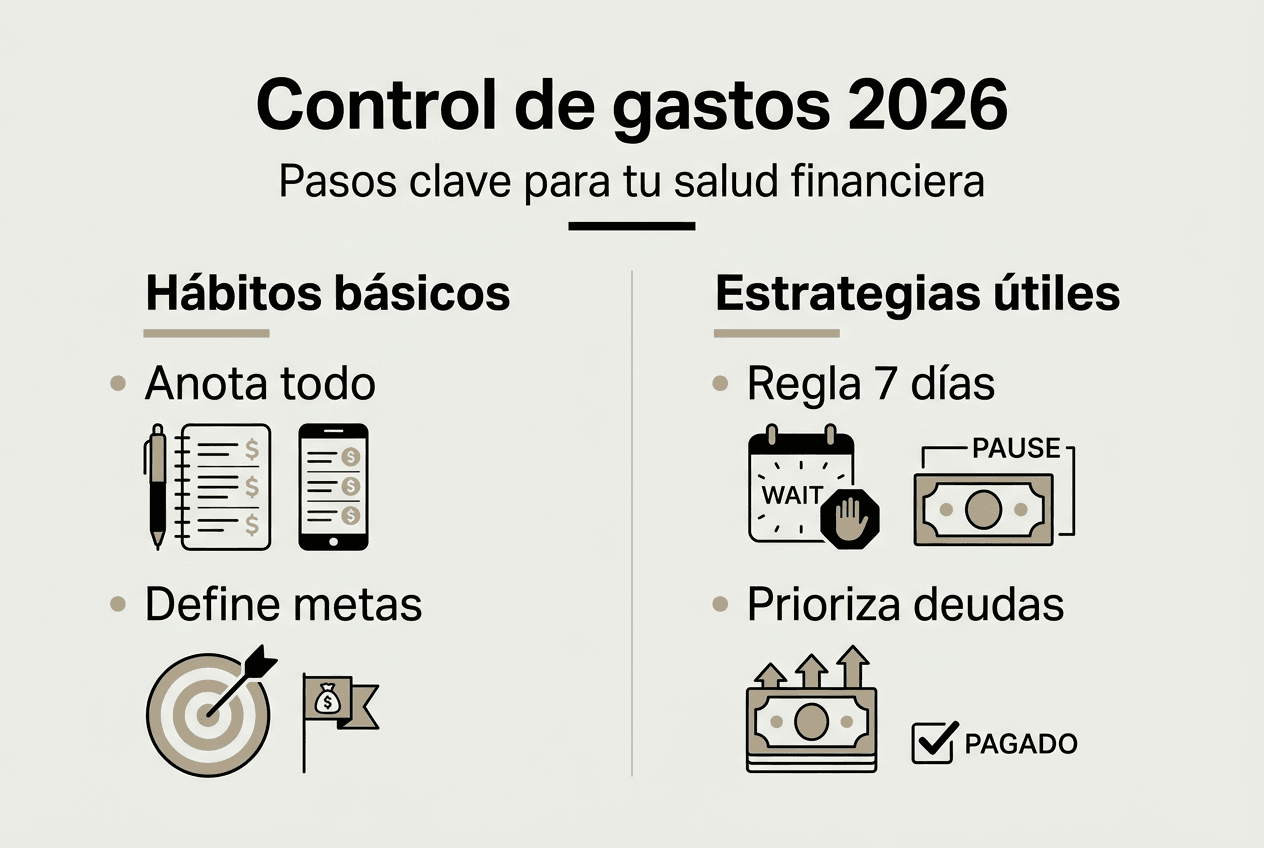

La regla de los 7 días es una técnica poderosa para combatir compras impulsivas. Cuando sientas el impulso de comprar algo no esencial, espera siete días antes de realizar la transacción. Durante ese período, evalúa si realmente necesitas el artículo o si el deseo desaparecerá. Aplicar esta estrategia reduce compras impulsivas en más del 70%, liberando recursos para objetivos más importantes.

El método espejo consiste en preguntarte antes de cada gasto: “¿Esta compra me acerca o me aleja de mis metas financieras?” Visualiza tu objetivo principal, ya sea salir de deudas, ahorrar para una emergencia o comprar una vivienda. Si el gasto no contribuye a esa meta, reconsidéralo seriamente. Esta técnica crea conciencia instantánea y fortalece tu disciplina financiera.

Prioriza siempre el pago de deudas esenciales antes que gastos discrecionales. Enfócate primero en servicios básicos, alimentación y compromisos financieros con tasas de interés altas. Evita financiar compras no indispensables con crédito, especialmente préstamos de nómina que pueden costar el doble de lo prestado. Entre el 75% y 80% de quienes toman estos préstamos pagan más del doble por no evaluar su capacidad de pago.

Crea un presupuesto mensual detallado que asigne cantidades específicas a cada categoría de gasto. Incluye gastos fijos como renta y servicios, gastos variables como alimentación y transporte, y una partida para ahorro. Revisa este presupuesto semanalmente y ajusta según sea necesario para mantener el control.

Pasos para implementar control de gastos:

- Anota cada gasto diario, sin importar qué tan pequeño sea, para crear conciencia total de tus hábitos.

- Establece límites semanales de efectivo para gastos variables y evita usar tarjetas de crédito para compras cotidianas.

- Cancela suscripciones o servicios que no uses regularmente, como plataformas de streaming o membresías de gimnasio.

- Compara precios antes de comprar y aprovecha descuentos genuinos, no promociones que te inciten a gastar más.

- Prepara comida en casa en lugar de comer fuera, lo cual puede reducir gastos de alimentación hasta en 50%.

- Busca alternativas gratuitas o de bajo costo para entretenimiento, como parques, eventos comunitarios o bibliotecas.

Consejo profesional: Implementa la técnica del “sobre” para gastos variables. Retira efectivo al inicio del mes y distribúyelo en sobres etiquetados por categoría: alimentación, transporte, entretenimiento. Cuando un sobre se vacíe, no gastes más en esa categoría hasta el siguiente mes. Este método físico hace visible tu presupuesto y previene gastos excesivos.

Para evitar sobreendeudamiento, establece una regla personal de no adquirir nuevas deudas hasta reducir las existentes al menos en 30%. Negocia con acreedores para consolidar deudas o reducir tasas de interés cuando sea posible. Considera pagos quincenales en lugar de mensuales para reducir el monto total de intereses.

| Técnica | Ventaja principal | Recomendación de uso |

|---|---|---|

| Regla de 7 días | Elimina compras impulsivas emocionales | Aplica a gastos mayores a 500 pesos |

| Método espejo | Alinea gastos con metas personales | Úsalo antes de cada compra no planificada |

| Presupuesto de sobres | Control físico visible del dinero | Ideal para gastos variables y efectivo |

| Priorización de deudas | Reduce intereses y libera flujo de caja | Enfócate primero en deudas con tasas altas |

| Lista de espera | Evita compras por impulso o tendencia | Mantén lista de deseos y revisa mensualmente |

Estas estrategias funcionan mejor cuando se combinan y se adaptan a tu situación particular. No necesitas implementarlas todas de inmediato. Comienza con una o dos técnicas, domínalas y luego incorpora otras gradualmente para construir un sistema de control sostenible.

Cómo verificar y mantener el control de tus gastos a largo plazo

El seguimiento constante es la clave para mantener el control financiero a largo plazo. Revisa tus gastos semanalmente para detectar desviaciones tempranas de tu presupuesto. Al final de cada mes, analiza tus registros completos para identificar patrones, categorías problemáticas y oportunidades de mejora. Este hábito te permite ajustar tu estrategia antes de que pequeños excesos se conviertan en problemas mayores.

Evalúa tus metas y presupuesto cada tres meses. La economía mexicana experimenta cambios en precios, servicios y costos de vida que pueden afectar tu plan original. Ajusta tus límites presupuestarios según la inflación, cambios en tus ingresos o nuevas prioridades familiares. La flexibilidad controlada es esencial para mantener un sistema que funcione en el mundo real.

Mantén disciplina especialmente durante períodos de gastos elevados. En enero, cuando las deudas consumen mayor porcentaje del ingreso, los expertos recomiendan priorizar pagos de deudas y reducir gastos discrecionales al mínimo. Planifica con anticipación para fechas críticas como inicio de clases, vacaciones o celebraciones familiares.

Crea un sistema de recompensas personales para celebrar logros financieros. Cuando alcances una meta de ahorro o reduzcas una deuda significativamente, permítete un pequeño gusto planificado dentro de tu presupuesto. Esto mantiene la motivación y hace que el proceso sea sostenible emocionalmente.

Hábitos para mantener control a largo plazo:

- Dedica 15 minutos cada domingo a revisar tus gastos de la semana y planificar la siguiente.

- Automatiza transferencias a tu cuenta de ahorro el día que recibes tu ingreso para “pagarte a ti mismo primero”.

- Mantén un registro visual de tu progreso, como una gráfica que muestre la reducción de deudas o crecimiento de ahorros.

- Busca un compañero de responsabilidad financiera con quien compartir metas y revisar avances mutuamente.

- Continúa educándote sobre finanzas personales mediante libros, podcasts o recursos en línea confiables.

Para facilitar el seguimiento, utiliza esta tabla mensual de control:

| Mes | Ingresos totales | Gastos esenciales | Gastos variables | Ahorro | Pago deudas | Balance |

|---|---|---|---|---|---|---|

| Enero | 15,000 | 7,500 | 3,000 | 750 | 3,750 | 0 |

| Febrero | 15,000 | 7,500 | 2,500 | 1,000 | 3,750 | 250 |

| Marzo | 15,000 | 7,500 | 2,800 | 1,000 | 3,700 | 0 |

Esta tabla te permite visualizar tendencias y asegurarte de que tu balance mensual se mantenga en cero o positivo. Ajusta las categorías según tus necesidades específicas, pero mantén la estructura para facilitar comparaciones mes a mes.

Cuando enfrentes tentaciones de gastar fuera de tu presupuesto, recuerda tus objetivos iniciales y el progreso que has logrado. Visualiza el impacto a largo plazo de mantener la disciplina versus ceder a impulsos momentáneos. Esta perspectiva te ayudará a tomar decisiones alineadas con tu bienestar financiero futuro.

Para fortalecer tus hábitos, considera recursos adicionales que te ayuden a mejorar tus finanzas personales de manera integral. La educación continua y el compromiso con tu plan son los pilares de la estabilidad financiera duradera.

Apoya tu control financiero con recursos confiables

Mantener el control de tus gastos personales requiere información actualizada y herramientas prácticas que se adapten a la realidad económica mexicana. Finanzas Libres ofrece guías detalladas y consejos verificados para ayudarte a tomar decisiones financieras informadas en cada etapa de tu vida.

Explora la sección de finanzas personales para profundizar en temas como presupuestos, ahorro e inversión. Encuentra estrategias específicas en la guía evitar sobreendeudamiento que complementan las técnicas de control de gastos presentadas aquí.

Utiliza el checklist para mejorar finanzas personales que resume los pasos esenciales para organizar tu economía familiar. Estos recursos están diseñados para ser prácticos, accionables y adaptados a los desafíos que enfrentan las familias mexicanas en 2026.

¿Cómo controlar gastos personales? preguntas frecuentes

¿Cuál es el primer paso para controlar mis gastos?

Realiza un diagnóstico financiero completo registrando todos tus ingresos y gastos durante al menos un mes. Identifica patrones de gasto y categorías donde gastas más de lo necesario. Este análisis te dará la base para crear un presupuesto realista y establecer objetivos específicos de control.

¿Cómo evitar caer en compras impulsivas emocionales?

Aplica la regla de los 7 días antes de comprar cualquier artículo no esencial. Identifica tus gatillos emocionales llevando un registro de qué sentías antes de cada compra impulsiva. Desarrolla alternativas saludables como caminar, hablar con un amigo o practicar un hobby cuando sientas el impulso de gastar por razones emocionales.

¿Qué hago si ya tengo muchas deudas y quiero ahorrar?

Prioriza el pago de deudas con tasas de interés más altas mientras destinas un pequeño porcentaje al ahorro, aunque sea el 3% de tus ingresos. Negocia con acreedores para consolidar deudas o reducir intereses. Una vez que reduzcas tus deudas en 30%, aumenta gradualmente el porcentaje destinado al ahorro hasta alcanzar al menos el 10% de tus ingresos.

¿Cada cuánto debo revisar mi presupuesto personal?

Revisa tus gastos semanalmente para mantener el control diario y detectar desviaciones tempranas. Realiza un análisis completo mensual para evaluar tu desempeño general. Ajusta tu presupuesto cada tres meses para reflejar cambios en costos de vida, ingresos o prioridades familiares.

¿Es recomendable usar crédito para compras no esenciales?

Evita usar crédito para gastos no esenciales, especialmente préstamos de nómina que pueden duplicar el costo. Si necesitas financiamiento, evalúa cuidadosamente tu capacidad de pago y compara tasas de interés. Reserva el crédito únicamente para emergencias reales o inversiones que generen valor a largo plazo, nunca para consumo impulsivo o entretenimiento. Aprende más sobre cómo mejorar finanzas personales de manera sostenible.