Cada vez que surge un gasto inesperado, muchos mexicanos sienten cómo su tranquilidad se tambalea. El miedo a tener que usar la tarjeta de crédito o pedir prestado se intensifica cuando los ingresos apenas alcanzan para lo básico. Entender qué es un fondo de emergencia y derribar los mitos más comunes te ayudará a proteger tu dinero ante imprevistos, construyendo poco a poco una base financiera más segura para ti y tu familia.

- Puntos Clave

- Fondo de emergencia: definición y mitos comunes

- Por qué tu fondo de emergencia es diferente al ahorro normal

- Los mitos más peligrosos sobre fondos de emergencia

- La verdad sobre el tamaño del fondo

- Donde guardar tu fondo (la parte crítica)

- Cómo calcular tu fondo ideal con ingresos bajos

- El método de tres pasos para ingresos bajos

- La realidad para ingresos bajos: empieza pequeño

- Ajustes especiales si tienes dependientes

- Gastos que muchos olvidan en el cálculo

- Validar tu número: una prueba simple

- Prioriza gastos esenciales y evita errores frecuentes

- Qué SÍ es una emergencia

- Qué NO es una emergencia

- El error más peligroso: gastar sin reemplazar

- Errores frecuentes que debes evitar

- Gastos esenciales que sí están permitidos

- El plan después de usar tu fondo

- Dónde guardar tu fondo de emergencia seguro

- Por qué NO guardar el dinero en casa

- La mejor opción: una cuenta de ahorro separada

- Cómo configurar tu cuenta correctamente

- Opciones alternativas si el banco no es suficiente

- El error de tener todo en efectivo o en bitcoins

- Verificar que tu dinero está asegurado

- Estrategias simples para lograr tu objetivo

- Estrategia 1: La automatización es tu mejor aliado

- Estrategia 2: Haz tu objetivo visible y específico

- Estrategia 3: Empieza pequeño y aumenta gradualmente

- Estrategia 4: Captura las «ganancias inesperadas»

- Estrategia 5: Reduce gastos problemáticos primero

- Estrategia 6: Usa recordatorios y herramientas simples

- Estrategia 7: Celebra los hitos, no solo la meta final

- Protege tu estabilidad financiera con un fondo de emergencia efectivo

- Preguntas Frecuentes

- ¿Qué es un fondo de emergencia?

- ¿Cuánto dinero debo tener en mi fondo de emergencia si gano menos de $75,000?

- ¿Dónde debo guardar mi fondo de emergencia?

- ¿Qué gastos se consideran emergencias reales?

- Recomendación

Puntos Clave

| Punto | Detalles |

|---|---|

| Fondo de Emergencia | Es un ahorro específico para situaciones inesperadas, no debe usarse para caprichos. |

| Mitos Comunes | No te limites a 1,000 pesos; tu fondo debe ser suficiente para cubrir entre 3 y 6 meses de gastos básicos. |

| Separación de Ahorros | Mantén tu fondo de emergencia en una cuenta separada para evitar tentaciones de uso. |

| Automatización del Ahorro | Configura depósitos automáticos para facilitar el proceso de ahorrar regularmente sin esfuerzo. |

Fondo de emergencia: definición y mitos comunes

Un fondo de emergencia es dinero que guardas específicamente para situaciones inesperadas. No es para viajes, no es para caprichos, es un escudo financiero que protege tu estabilidad cuando la vida te sorprende.

En México, donde muchos trabajadores ganan menos de 75,000 pesos anuales, contar con este dinero separado es la diferencia entre dormir tranquilo o desvelarse por una reparación urgente del coche, una enfermedad inesperada o la pérdida temporal del trabajo.

Por qué tu fondo de emergencia es diferente al ahorro normal

El ahorro normal es para metas: una televisión nueva, unas vacaciones, un regalo. El fondo de emergencia es para crisis. La diferencia es fundamental.

Tu fondo de emergencia debe estar:

- Accesible rápidamente sin penalizaciones ni trámites complicados

- Separado del dinero que usas para gastos diarios

- Protegido de tentaciones de usarlo para cosas que no son urgencias

- Disponible en horas críticas, cuando más lo necesitas

Un fondo de emergencia actúa rápidamente ante crisis inesperadas, permitiéndote responder sin estrés financiero inmediato.

Los mitos más peligrosos sobre fondos de emergencia

Mito 1: “Solo necesito 1,000 pesos guardados”

Un fondo de 1,000 pesos se agota en una consulta médica o una reparación menor. No te protege realmente.

Mito 2: “Usaré mi tarjeta de crédito si surge algo”

La tarjeta de crédito cuesta dinero: intereses altos, comisiones, cuotas. Tu fondo de emergencia es gratis.

Mito 3: “Puedo invertir mi fondo de emergencia en la bolsa”

Si lo inviertes, pierdes acceso rápido cuando lo necesites. Además, podrías perder dinero justo cuando más lo necesitas.

Mito 4: “No gano lo suficiente para tener un fondo”

Este es el mito más peligroso. Precisamente porque ganas menos, necesitas protección extra. No necesitas 50,000 pesos de una vez; puedes empezar con 500 pesos mensuales.

La verdad sobre el tamaño del fondo

No existe un tamaño único para todos. Tu fondo depende de tu situación:

- Gastos mensuales: Suma todos tus gastos básicos (renta, comida, servicios, transporte).

- Tu estabilidad laboral: Si trabajas por cuenta propia, necesitas más. Si tienes empleo fijo, necesitas menos.

- Dependientes: Si tienes familia que depende de ti, tu fondo debe ser mayor.

- Deudas activas: Si tienes pagos mensuales de deudas, incluye eso en tu cálculo.

Un fondo de emergencia de 3 a 6 meses de gastos básicos te deja respirar cuando ocurre lo inesperado.

Donde guardar tu fondo (la parte crítica)

Tu fondo de emergencia necesita estar en un lugar que sea:

- Seguro: No en una bolsa debajo de la cama (riesgo de robo).

- Accesible: Puedas sacar dinero en horas o días, no semanas.

- Separado: En una cuenta diferente de tu cuenta de nómina habitual.

Muchas personas cometen el error de guardar el fondo “donde se vea menos”, lo que complica el acceso cuando surge la crisis.

Consejo profesional: Abre una cuenta de ahorro secundaria en tu banco actual, pon un nombre claro como “Fondo de Emergencia” y configura depósitos automáticos mensuales. Así el dinero se acumula sin que tengas que recordarlo.

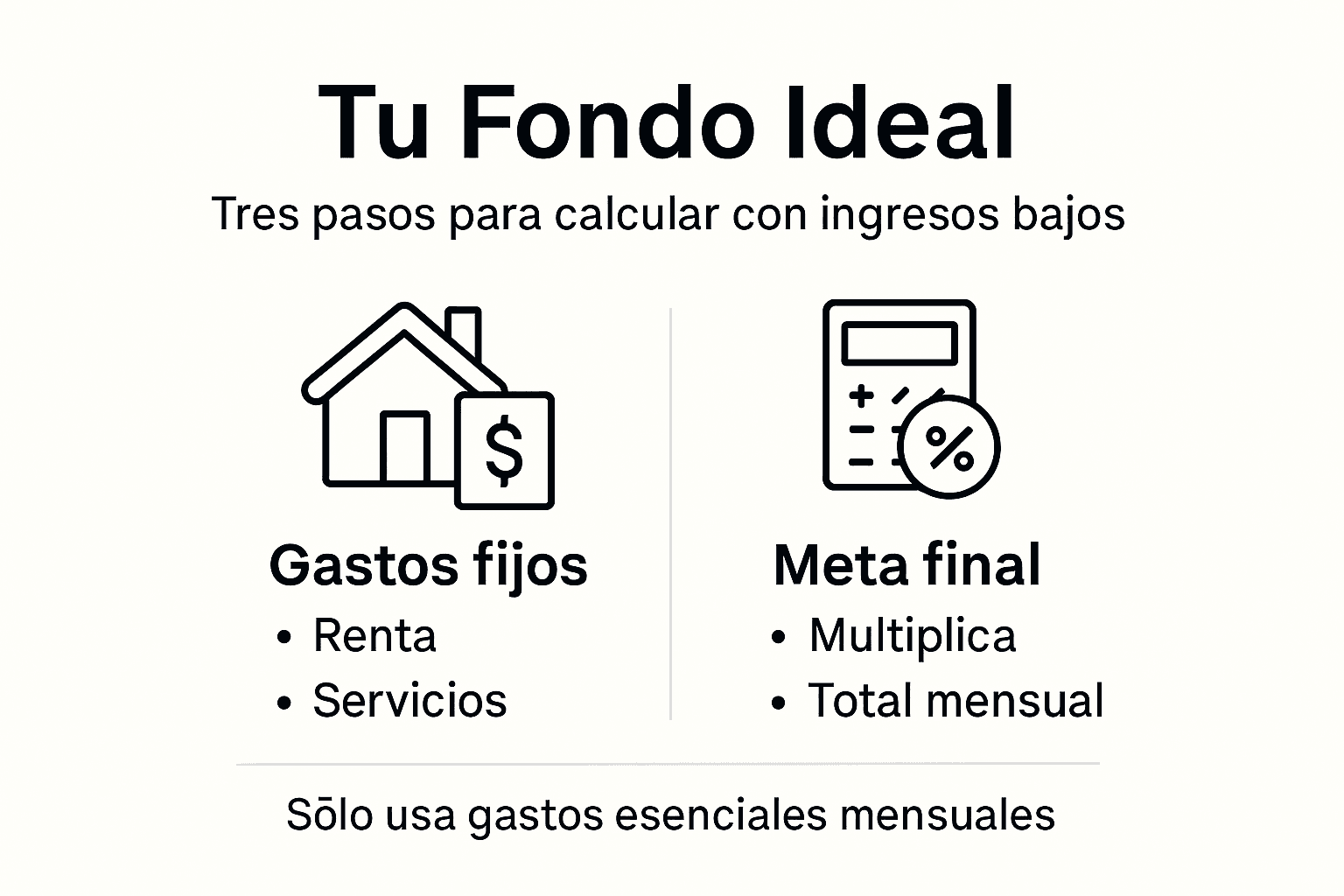

Cómo calcular tu fondo ideal con ingresos bajos

Calcular tu fondo de emergencia no requiere ser matemático. Lo importante es entender cuánto dinero necesitas para no entrar en pánico cuando surge algo inesperado.

Si ganas menos de 75,000 pesos anuales, tu cálculo es diferente al de alguien que gana más. La buena noticia: el método es simple y puedes empezar hoy.

El método de tres pasos para ingresos bajos

Este proceso toma menos de 30 minutos y no necesitas calculadora avanzada.

Paso 1: Identifica tus gastos fijos mensuales

Gastos fijos son aquellos que no cambian: renta, servicios, comida básica, transporte, medicinas recurrentes. Suma estos números exactos.

No incluyas gastos “a veces”, como cine o ropa. Solo lo que pagues todos los meses.

Paso 2: Calcula cuántos meses proteger

La recomendación estándar es 3 a 6 meses de gastos. Pero si ganas menos, este rango se ajusta:

- Empleado formal con contrato: 3 meses es suficiente

- Trabajo por cuenta propia: 4 a 5 meses

- Ingresos variables o precarios: 6 meses o más

Un colchón financiero de tres a seis meses protege contra gastos inesperados según tu situación laboral.

Paso 3: Multiplica y conoce tu meta

Gastos mensuales × Número de meses = Tu fondo ideal.

Ejemplo: Si gastas 8,000 pesos mensuales y eliges 3 meses, tu fondo es 24,000 pesos.

La realidad para ingresos bajos: empieza pequeño

Si ganas 50,000 pesos anuales, un fondo de 24,000 pesos parece imposible. Lo es, si intentas juntarlo de una vez.

Pero no necesitas todo ahora. Puedes construirlo gradualmente:

- Mes 1-3: Junta 1,000 pesos (total: 3,000)

- Mes 4-6: Junta 1,500 pesos (total: 9,000)

- Mes 7-12: Junta 2,000 pesos (total: 21,000)

En un año tienes casi 21,000 pesos. En año y medio, tienes tu fondo completo.

Ajustes especiales si tienes dependientes

Si mantienes familia, tu fondo debe ser mayor. Considera:

- Cada dependiente agrega 20% a tu fondo base

- Si tienes 2 hijos: suma 40% más al cálculo

- Si alguien en la familia tiene enfermedad crónica: agrega 50% más

Un fondo de emergencia adaptado a tu realidad personal es mejor que no tener nada mientras esperas ahorrar “lo correcto”.

Gastos que muchos olvidan en el cálculo

La mayoría calcula solo lo obvio. Añade estos a tu lista:

- Medicinas regulares (si las tomas)

- Revisión dental o médica anual

- Reparaciones del hogar (techo, plomería, electricidad)

- Gasolina o transporte inesperado

- Cuidado de mascota si tienes

Estos gastos “ocasionales” ocurren cada año. Divídelos entre 12 y suma al gasto mensual.

Validar tu número: una prueba simple

Muliplica tu fondo ideal por 0.10 (10%). Ese es el dinero que deberías ahorrar mensualmente para alcanzarlo en un año.

Si necesitas 24,000 pesos y tu fondo es de 3 años: 24,000 ÷ 36 = 667 pesos mensuales. ¿Puedes hacerlo? Si no, reduce el fondo o alarga el plazo.

La meta debe ser realista o la abandonarás.

Consejo profesional: Usa tu talonario de cheques o extracto bancario para saber tus gastos reales de los últimos tres meses. No confíes en tu memoria; los números precisos te darán un cálculo exacto.

Prioriza gastos esenciales y evita errores frecuentes

Tu fondo de emergencia existe para una sola cosa: emergencias reales. No para caprichos disfrazados de urgencia, no para “aprovechar” dinero guardado.

La diferencia entre un fondo que funciona y uno que fracasa está en saber qué es y qué no es una emergencia.

Qué SÍ es una emergencia

Una emergencia es algo que:

- Ocurre sin aviso previo

- Requiere dinero ahora, no en dos meses

- Afecta tu supervivencia o la de tu familia

- No puedes evitar ni retrasar

Ejemplos reales de emergencias:

- Reparación urgente del auto (no funciona, afecta tu trabajo)

- Consulta médica o medicina inesperada

- Pérdida temporal del empleo

- Reparación de techo con lluvia

- Gastroenteritis que requiere farmacia urgente

Qué NO es una emergencia

Estos gastos NO tocan tu fondo, aunque te parezcan “urgentes”:

- Una fiesta o celebración

- Ropa nueva porque te aburre la tuya

- Un viaje “necesario” que planeaste hace meses

- Renovar tu teléfono porque se volvió lento

- Suscripciones a servicios (Netflix, gimnasio)

- Comidas en restaurante más frecuentes

Si puedes esperar una semana, no es emergencia.

Estas situaciones ejemplifican cuál tipo de gasto amerita usar tu fondo de emergencia y cuáles no:

| Situación | Fondo de emergencia | Razón principal |

|---|---|---|

| Reparación automotriz tras avería súbita | Sí | Afecta tu movilidad y trabajo |

| Compra de teléfono nuevo por lentitud | No | No es esencial ni urgente |

| Medicina por enfermedad inesperada | Sí | Salud y supervivencia |

| Pago de suscripciones digitales | No | No es imprescindible |

| Viaje planeado con anticipación | No | No es evento imprevisto |

| Reparación del techo por filtración | Sí | Resguarda la vivienda y seguridad |

| Compra de ropa nueva por aburrimiento | No | No cumple criterio de crisis |

El error más peligroso: gastar sin reemplazar

Muchos tocan el fondo y nunca lo recuperan. Usan 3,000 pesos y después dicen “volveré a ahorrar”.

Veces, nunca lo hacen. El fondo se disuelve lentamente.

La regla de oro: si gastas, repones. Si usas 3,000 pesos, compromítete a guardar esos 3,000 pesos nuevamente.

Identificar necesidades prioritarias en situaciones de emergencia asegura que usas tu fondo solo en lo realmente esencial.

Errores frecuentes que debes evitar

Error 1: Usar el fondo para “préstamos a la familia”

Tu hermano necesita dinero “por un mes”. Tu mamá quiere comprar algo. Tu fondo no es un banco familiar.

Si prestas, el fondo desaparece y nadie te devuelve nada.

Error 2: Aumentar gastos porque tienes ahorros

Juntaste 15,000 pesos y de repente “puedo permitirme” comer fuera dos veces por semana. El fondo se estanca.

Error 3: No separar físicamente tu fondo

Si guardas el fondo en la misma cuenta que usas para gastar, la tentación es fuerte. Abre una cuenta separada sin tarjeta de débito.

Error 4: Invertir el fondo en la bolsa o criptomonedas

Quieres hacerlo crecer rápido. Pero si lo necesitas en emergencia y el mercado está bajo, perderás dinero justo cuando lo necesitas.

Gastos esenciales que sí están permitidos

Algunos gastos son válidos si afectan tu capacidad de generar ingresos:

- Reparación del auto si lo necesitas para trabajar

- Medicinas que tomas regularmente

- Herramientas de trabajo si las dañas

- Internet si trabajas desde casa

La prueba: ¿Sin esto, pierdo dinero o seguridad?

El plan después de usar tu fondo

Si tocas el fondo, tienes un plan:

- Determina cuánto gastaste exactamente

- Añade esa cantidad a tu presupuesto de ahorro mensual

- Repon el fondo en 2-3 meses máximo

- Solo después, sigue ahorrando como antes

Esto evita que el fondo se convierta en un pozo sin fondo.

Consejo profesional: Crea una hoja de cálculo simple donde registres cada vez que tocas el fondo: fecha, cantidad, razón. Esto te obliga a pensar antes de gastar y te muestra patrones de emergencias falsas.

Dónde guardar tu fondo de emergencia seguro

Dónde guardas tu dinero es tan importante como cuánto ahorras. El lugar correcto protege tu dinero y lo mantiene accesible cuando lo necesites.

Guardar 20,000 pesos debajo del colchón no es seguro. Guardarlo en una cuenta que no puedas tocar tampoco funciona. Necesitas el equilibrio perfecto.

Por qué NO guardar el dinero en casa

Muchas personas creen que guardar dinero en efectivo en casa es seguro. No lo es.

Los riesgos reales:

- Robo: Alguien entra a tu casa y desaparece todo

- Accidente: Un incendio, inundación o derrumbe destruye tu dinero

- Olvido: Pierdes de vista dónde lo guardaste

- Tentación: Ves el dinero todos los días y lo gastas

- Pérdida de valor: La inflación come el dinero sin que hagas nada

Guardar dinero en lugares seguros y accesibles reduce riesgos de pérdida o robo mientras mantienes liquidez inmediata.

Resumen de opciones para guardar tu fondo de emergencia, evaluando seguridad y accesibilidad:

| Opción | Seguridad | Accesibilidad | Ventaja clave |

|---|---|---|---|

| Cuenta de ahorro secundaria | Muy alta | Rápida (horas) | Separación y control total |

| Dinero en casa | Muy baja | Inmediata | Accesible pero riesgoso |

| Caja/cooperativa de crédito | Alta | Lenta (días) | Atención personal y seguro |

| Inversión a corto plazo | Media | Variable | Gana intereses bajos |

| Criptomonedas | Muy baja | Complicada | Riesgo de pérdida y volatilidad |

La mejor opción: una cuenta de ahorro separada

Una cuenta de ahorro secundaria es el hogar ideal para tu fondo.

Ventajas clave:

- Dinero seguro en un banco asegurado

- Acceso en horas, no semanas

- Sin perder valor por inflación

- Invisible en tu vida diaria (no ves el dinero, no lo gastas)

- Generando intereses mínimos

Abrir una cuenta secundaria toma 15 minutos en tu banco actual.

Cómo configurar tu cuenta correctamente

No cualquier cuenta sirve. Busca estas características:

- Sin tarjeta de débito: Impide gastar accidentalmente

- Con acceso en línea: Puedas ver el saldo

- Retiros por transferencia: Más lento que débito, protege contra impulsos

- Sin comisiones de mantenimiento: Muchos bancos no cobran

- Con nombre identificable: “Fondo Emergencia” en el nombre de la cuenta

Este nombre claro te recuerda el propósito cada vez que ves el estado de cuenta.

Opciones alternativas si el banco no es suficiente

Si prefieres seguridad extra o tienes dificultades accediendo bancos:

- CAJA o cooperativa de crédito: Tasa de interés similar, atención personal

- Fondos de inversión de corto plazo: Solo si necesitas muy poco dinero mensual

- Caja de seguridad en banco: Dinero en efectivo, muy seguro, pero acceso lento

No uses estas para todo el fondo, pero pueden complementar.

El lugar perfecto para tu fondo es aquel donde está seguro, accesible en horas y alejado de tentaciones diarias.

El error de tener todo en efectivo o en bitcoins

Algunas personas guardan dinero en criptomonedas porque suena “moderno”. Error.

Tu fondo de emergencia no es inversión. El bitcoin puede caer 30% la noche de tu emergencia. Necesitas dinero disponible ahora, no dinero que espera recuperarse.

Verificar que tu dinero está asegurado

Verifica que tu banco está en el Fondo de Garantía y Fomento para la Agricultura (FIRA) o similar en tu país.

Esto significa que si el banco quiebra, tu dinero está protegido hasta cierto límite (generalmente 250,000 pesos en México).

Consejo profesional: Abre la cuenta en línea durante la noche, espera confirmación, luego configura un depósito automático que se transfiera cada payday a tu cuenta secundaria. Sin decisión manual, el dinero se acumula automáticamente.

Estrategias simples para lograr tu objetivo

Tener un objetivo es diferente a lograrlo. La diferencia está en las estrategias que usas para mantener el rumbo sin rendirte.

Si ganas menos de 75,000 pesos anuales, cada peso cuenta. Necesitas sistemas que funcionen con ingresos bajos, no planes diseñados para gente que gana el doble.

Estrategia 1: La automatización es tu mejor aliado

No confíes en tu voluntad. Confía en la automatización.

Configura un depósito automático que se transfiera desde tu cuenta de nómina a tu fondo el mismo día que recibas dinero. Antes de que veas el dinero, ya está guardado.

Automatizar el ahorro aumenta la consistencia incluso durante períodos de ingresos bajos, facilitando la disciplina financiera.

La cantidad no importa. 500 pesos automáticos son mejores que 5,000 pesos que “guardarás cuando puedas”.

Estrategia 2: Haz tu objetivo visible y específico

No digas “voy a ahorrar”. Di: “Necesito 18,000 pesos en 12 meses, 1,500 pesos mensuales”.

Los números específicos funcionan porque:

- Son medibles: sabes exactamente dónde estás cada mes

- Son reales: no son esperanzas, son metas concretas

- Son motivantes: ver progreso te mantiene activo

Escribe tu meta en un papel y pégalo donde la veas. En el espejo, la puerta del refrigerador, tu celular.

Estrategia 3: Empieza pequeño y aumenta gradualmente

No intentes ahorrar 5,000 pesos el primer mes si solo puedes hacerlo con 500.

La estrategia correcta:

- Mes 1-3: 500 pesos mensuales

- Mes 4-6: 750 pesos mensuales (cuando tu dinero se acomode)

- Mes 7-9: 1,000 pesos mensuales

- Mes 10-12: 1,500 pesos mensuales

En un año tienes casi 9,000 pesos sin dolor financiero. El año siguiente aceleras más.

Estrategia 4: Captura las «ganancias inesperadas»

A veces recibes dinero extra: una bonificación, una venta, dinero de un familiar.

Nunca lo gastes. Dirígelo directo a tu fondo. Esta es tu oportunidad de acelerar sin sacrificar dinero normal.

El dinero inesperado es una oportunidad de oro para hacer crecer tu fondo sin afectar tu presupuesto diario.

Estrategia 5: Reduce gastos problemáticos primero

Antes de comprometerte con ahorros, identifica qué dinero se escurre:

- Suscripciones que no usas (aplicaciones, servicios)

- Comidas fuera de lo necesario

- Compras impulsivas “pequeñas”

- Servicios duplicados

Corta tres de estas cosas. El dinero que ahorres va al fondo automáticamente.

Estrategia 6: Usa recordatorios y herramientas simples

Recordatorios y educación financiera mantienen el ahorro consistente en poblaciones con ingresos reducidos.

Configura alarmas en tu teléfono los días de pago recordándote tu objetivo. Usa una hoja de cálculo simple para rastrear tu progreso mensual.

Ver que pasaste de 1,000 a 4,000 a 7,000 pesos es motivante. Te mantiene activo.

Estrategia 7: Celebra los hitos, no solo la meta final

Cuando llegues a 3,000 pesos, celebra. No esperes a los 18,000.

Pequeñas celebraciones (nada caro) refuerzan el hábito y te mantienen motivado para la siguiente meta.

Consejo profesional: Abre una segunda cuenta en un banco diferente solo para el fondo y accede desde una app diferente en tu teléfono. Esta separación física te recordará que el dinero tiene un propósito diferente y será menos tentador tocarlo.

Protege tu estabilidad financiera con un fondo de emergencia efectivo

Sabemos que ahorrar cuando ganas menos de $75,000 pesos anuales puede parecer un desafío complicado. El artículo destaca la importancia vital de construir un fondo de emergencia que sea seguro, accesible y separado de tus gastos diarios para enfrentar imprevistos sin caer en deudas o estrés financiero. Conceptos como mantener un colchón financiero equivalente a meses de gastos básicos y evitar usar el fondo para gastos no urgentes son clave para tu tranquilidad y bienestar.

En Finanzas Libres entendemos esos retos y ofrecemos guías prácticas, consejos claros y estrategias adaptadas a tu realidad para mejorar tu ahorro y gestión del dinero. Descubre más en nuestra sección de Finanzas Personales donde te ayudamos a tomar control de tus finanzas y construir un futuro más seguro.

No dejes pasar más tiempo. Empieza hoy a proteger tu estabilidad con información confiable y toma decisiones que cambian tu vida. Visita Finanzas Libres y aprende cómo hacer crecer tu fondo de emergencia paso a paso para que tú y tu familia puedan enfrentar cualquier imprevisto sin miedo.

Preguntas Frecuentes

¿Qué es un fondo de emergencia?

Un fondo de emergencia es una reserva de dinero destinada a cubrir gastos imprevistos, como reparaciones urgentes o problemas de salud, y no debe ser utilizado para metas de ahorro normales como vacaciones o compras.

¿Cuánto dinero debo tener en mi fondo de emergencia si gano menos de $75,000?

La recomendación es tener entre 3 a 6 meses de tus gastos básicos. Esto varía según tu situación laboral y si tienes dependientes, por lo que es importante calcular tus gastos fijos mensuales y multiplicar por el número de meses deseados.

¿Dónde debo guardar mi fondo de emergencia?

El fondo de emergencia debe estar en un lugar seguro y accesible, como una cuenta de ahorro separada que no tenga tarjeta de débito, para evitar gastar el dinero en situaciones no urgentes.

¿Qué gastos se consideran emergencias reales?

Emergencias reales incluyen reparaciones urgentes del coche, gastos médicos inesperados, pérdida temporal de empleo y problemas que afectan directamente tu bienestar y estabilidad financiera.