Miles de familias mexicanas viven con estrés financiero constante porque tomaron créditos sin evaluar bien su capacidad de pago. La promesa de “pedir prestado es fácil y sin riesgos” se convierte en una trampa cuando los pagos se acumulan y el dinero no alcanza. Según Condusef, los créditos fuera del sistema regulado son uno de los principales detonadores del sobreendeudamiento en los hogares mexicanos. La buena noticia es que existe una forma de usar el crédito a tu favor: el endeudamiento responsable. En este artículo aprenderás qué significa, cómo aplicarlo y por qué puede cambiar tu situación financiera para siempre.

- Puntos Clave

- ¿Qué es el endeudamiento responsable y por qué importa?

- Principios básicos del endeudamiento responsable

- Impacto del endeudamiento responsable en tu economía

- Cómo aplicar el endeudamiento responsable en tu día a día

- Nuestra perspectiva: lo que rara vez te dicen sobre endeudarte responsablemente

- Aprende más y fortalece tu futuro financiero

- Preguntas frecuentes

- ¿Cuál es la diferencia entre endeudamiento responsable y sobreendeudamiento?

- ¿Qué porcentaje de mis ingresos debo destinar a deudas?

- ¿Por qué son riesgosos los créditos que no están regulados?

- ¿Un crédito puede ayudar a mejorar mis finanzas?

Puntos Clave

| Punto | Detalles |

|---|---|

| Crédito es herramienta | Un crédito bien manejado puede ayudarte a lograr metas sin afectar tu estabilidad económica. |

| Evita el sobreendeudamiento | Limita tus deudas para no comprometer más del 30% de tus ingresos y prioriza créditos regulados. |

| Aplica principios básicos | Evalúa antes de pedir dinero prestado, conoce tu capacidad de pago y utiliza tablas y consejos prácticos. |

| Revisa tu situación regularmente | Haz diagnósticos periódicos de tus finanzas para corregir hábitos y prevenir problemas mayores. |

¿Qué es el endeudamiento responsable y por qué importa?

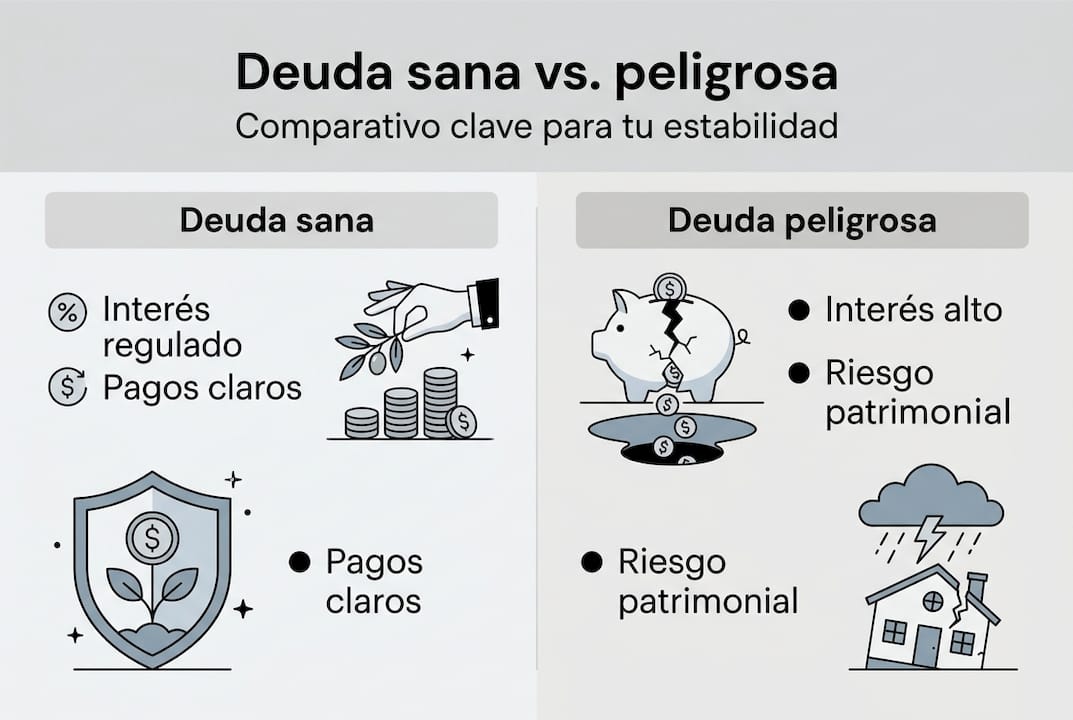

El endeudamiento responsable es, en palabras simples, pedir dinero prestado solo cuando tienes claridad de que puedes pagarlo sin poner en riesgo tu estabilidad económica. No se trata de evitar las deudas por completo, sino de usarlas como una herramienta con propósito claro, plazo definido y cuota que cabe dentro de tu presupuesto.

La diferencia con el sobreendeudamiento es crucial. Cuando te endeudas responsablemente, los pagos mensuales de tus créditos no superan tu capacidad de ingreso. El sobreendeudamiento, en cambio, ocurre cuando los compromisos financieros se apilan hasta que ya no puedes cubrirlos todos, y empiezas a pagar una deuda con otra. Es como llenar un balde que tiene un hoyo: por más que eches agua, nunca se llena.

Una de las mayores amenazas actuales son los créditos “compra ahora, paga después”, muy populares en plataformas de comercio electrónico. Estos productos parecen inofensivos porque dividen el pago en cuotas pequeñas, pero si acumulas varios al mismo tiempo, el total puede rebasar fácilmente lo que ganas. Los créditos fuera del sistema regulado pueden llevar al sobreendeudamiento sin que lo notes a tiempo.

Las ventajas de endeudarse con inteligencia son concretas:

- Puedes financiar metas importantes como una computadora para trabajar o una reparación urgente en casa sin vaciar tus ahorros.

- Construyes un historial crediticio positivo que te abre puertas a mejores condiciones en el futuro.

- Mantienes el control de tu dinero porque sabes exactamente cuánto debes y cuándo terminas de pagar.

- Reduces el estrés financiero porque no vives con la angustia de no poder cubrir tus compromisos.

“El crédito bien usado no es el enemigo de tu economía. El enemigo es no saber cuánto puedes pagar antes de firmar.”

Invertir tiempo en tu educación financiera es el primer paso para entender cuándo una deuda suma y cuándo resta. Y si quieres mejorar tu relación con el dinero en general, explorar el mundo de las finanzas personales te dará una base sólida para tomar mejores decisiones cada día.

Principios básicos del endeudamiento responsable

Ya que sabes por qué importa endeudarse responsablemente, ahora aprende cómo aplicar estos principios en la vida real. No necesitas ser experto en finanzas para seguirlos. Solo necesitas honestidad sobre tu situación y disciplina para respetar ciertos límites.

Estos son los pasos clave para evaluar si una deuda es manejable:

- Calcula tu capacidad de pago real. Suma todos tus ingresos mensuales y réstale tus gastos fijos (renta, comida, servicios). Lo que queda es tu margen disponible. Nunca destines más del 30% de tus ingresos totales a pagar deudas.

- Evalúa el costo total del crédito. No te fijes solo en la cuota mensual. Pregunta cuánto pagarás en total al final del plazo, incluyendo intereses y comisiones.

- Compara opciones antes de decidir. Existen diferencias enormes entre instituciones. Un crédito con tasa del 24% anual es muy diferente a uno del 80% anual, aunque la cuota mensual parezca similar.

- Usa el crédito para algo que genere valor. Una deuda para pagar una capacitación o reparar tu auto para trabajar tiene sentido. Una deuda para financiar vacaciones o ropa de lujo, generalmente no.

- Establece una fecha de salida. Antes de endeudarte, ten claro cuándo terminarás de pagar. Si no puedes visualizarlo, es una señal de alerta.

Uno de los errores más comunes es solicitar un crédito sin leer las condiciones completas. Usar préstamos regulados por instituciones supervisadas reduce significativamente el riesgo. Un producto fuera del sistema regulado puede aumentar el riesgo financiero personal de forma silenciosa.

Consejo profesional: Si ya tienes deudas activas, suma todas tus cuotas mensuales y divídelas entre tu ingreso mensual. Si el resultado supera 0.30 (es decir, el 30%), necesitas actuar para evitar el sobreendeudamiento antes de que la situación se complique.

Impacto del endeudamiento responsable en tu economía

Ya que conoces los principios básicos, descubramos su impacto tangible en tu vida financiera. La diferencia entre una familia que aplica el endeudamiento responsable y una que no lo hace puede medirse en pesos, pero también en calidad de vida.

Imagina dos familias con el mismo ingreso mensual de 15,000 pesos. La familia A tiene deudas que representan el 25% de su ingreso (3,750 pesos al mes). La familia B acumuló créditos que consumen el 55% de sus ingresos (8,250 pesos). La familia A puede ahorrar, atender emergencias y planear el futuro. La familia B vive al límite, sin margen para imprevistos y con estrés constante.

Ese estrés no es solo emocional. El sobreendeudamiento provoca estrés financiero real y riesgo de perder patrimonio, afectando la salud, el sueño y las relaciones familiares. No es exageración: las deudas fuera de control cambian la dinámica de un hogar completo.

Aquí algunos datos que ilustran el impacto a corto y largo plazo:

| Indicador | Con endeudamiento responsable | Con sobreendeudamiento |

|---|---|---|

| Ahorro mensual posible | 10% a 20% del ingreso | Casi nulo |

| Acceso a créditos futuros | Mejora con buen historial | Se cierra por morosidad |

| Nivel de estrés financiero | Bajo o moderado | Alto o muy alto |

| Capacidad para emergencias | Fondo disponible | Sin reservas |

Los efectos positivos del endeudamiento responsable incluyen:

- Historial crediticio sólido: Pagar puntualmente mejora tu perfil ante el Buró de Crédito, lo que te permite acceder a mejores tasas en el futuro.

- Libertad de decisión: Cuando no estás ahogado en deudas, puedes elegir cambiar de trabajo, emprender o estudiar sin que la presión financiera lo impida.

- Patrimonio protegido: Evitas situaciones donde tus bienes, como tu auto o tu casa, quedan en riesgo por no poder pagar.

Conocer el impacto real en tu bienestar financiero te ayuda a tomar decisiones con perspectiva. Y si quieres entender a fondo por qué es urgente evitar el sobreendeudamiento en México, hay recursos que te explican el panorama actual con cifras concretas.

Cómo aplicar el endeudamiento responsable en tu día a día

Conociendo el impacto, pongamos el endeudamiento responsable en práctica con acciones muy concretas. No se trata de teoría: son pasos que puedes empezar hoy mismo.

Paso 1: Haz un diagnóstico de tus deudas actuales.

Anota cada deuda que tienes: institución, saldo total, cuota mensual y tasa de interés. Muchas personas no saben con exactitud cuánto deben en total. Ver el número completo, aunque asuste, es el punto de partida para recuperar el control.

Paso 2: Clasifica tus deudas por urgencia.

Prioriza las deudas con tasas más altas o las que tienen consecuencias más graves si no pagas, como el crédito hipotecario o el préstamo del auto.

Paso 3: Usa herramientas simples de monitoreo.

Una hoja de cálculo o incluso una libreta donde registres tus pagos mensuales es suficiente para empezar. Existen también aplicaciones gratuitas que te ayudan a visualizar tu deuda total y tu avance.

Paso 4: Evita las trampas de los créditos fáciles.

- Desconfía de créditos que aprueban “sin buró” y sin verificar ingresos.

- Lee siempre el Costo Anual Total (CAT), que incluye todos los cargos del crédito.

- No uses una tarjeta de crédito para pagar otra deuda, eso solo mueve el problema.

Paso 5: Establece una regla personal antes de pedir cualquier crédito.

Pregúntate: ¿Puedo pagar esta cuota durante los próximos seis meses aunque mi ingreso baje un 20%? Si la respuesta es no, espera.

El endeudamiento responsable previene crisis económicas personales que pueden tardar años en resolverse. Aprender a organizar tus finanzas personales desde ahora marca una diferencia enorme a futuro. Y si ya estás en una situación difícil, existen estrategias claras para gestionar deudas y recuperar estabilidad sin desesperarte.

Consejo profesional: Si estás evaluando un nuevo crédito pero ya tienes deudas activas, espera hasta liquidar al menos una antes de sumar otro compromiso. Reducir el número de deudas activas simplifica tu gestión y reduce el riesgo de cometer errores.

Nuestra perspectiva: lo que rara vez te dicen sobre endeudarte responsablemente

Hay algo que los artículos de finanzas raramente admiten: conocer las reglas no es suficiente. Muchas personas saben que no deben gastar más de lo que ganan, pero igual lo hacen. El verdadero desafío no es informativo, es de hábito y de autoconocimiento.

Lo que hemos visto en quienes logran salir de ciclos de deuda no es que de repente ganaron más dinero. Es que se detuvieron a ser honestos consigo mismos sobre sus patrones de gasto. Reconocieron cuándo pedían crédito por impulso, por presión social o por no querer decir “no puedo” frente a una compra.

El cambio de mentalidad es el punto que separa a quienes alcanzan estabilidad de quienes siguen atrapados en el ciclo. Endeudarse responsablemente no es solo una técnica financiera, es una decisión de vida que requiere claridad sobre lo que realmente necesitas versus lo que simplemente quieres en el momento.

Aprender a planificar tus finanzas con anticipación es lo que convierte el crédito en un aliado y no en una carga. La tranquilidad financiera no llega sola: se construye con decisiones pequeñas y consistentes, tomadas con información y honestidad.

Aprende más y fortalece tu futuro financiero

Ya con estos consejos y aprendizajes, el siguiente paso es tuyo. En Finanzas Libres encontrarás guías, artículos y recursos diseñados para ayudarte a construir una relación sana con el dinero. Explora nuestra sección de finanzas personales para entender mejor cómo organizar tu economía familiar. Si quieres profundizar en conceptos clave, nuestra sección de educación financiera tiene todo lo que necesitas explicado de forma clara y sin tecnicismos. Y si buscas un punto de partida concreto, descarga el checklist para mejorar tus finanzas personales y empieza a aplicar cambios reales desde hoy.

Preguntas frecuentes

¿Cuál es la diferencia entre endeudamiento responsable y sobreendeudamiento?

El endeudamiento responsable implica tomar deudas que puedes pagar sin comprometer tu estabilidad; el sobreendeudamiento ocurre cuando los créditos se salen de control y superan tu capacidad de pago real.

¿Qué porcentaje de mis ingresos debo destinar a deudas?

Generalmente, no debe superar el 30% de tus ingresos mensuales para mantener una salud financiera adecuada y conservar margen para ahorrar y cubrir imprevistos.

¿Por qué son riesgosos los créditos que no están regulados?

Los créditos fuera del sistema muchas veces tienen tasas muy altas y condiciones poco claras, lo que aumenta el riesgo de caer en sobreendeudamiento sin darte cuenta.

¿Un crédito puede ayudar a mejorar mis finanzas?

Sí, si forma parte de una planificación clara y se usa responsablemente para metas productivas o para cubrir emergencias reales sin agotar tus ahorros.