Casi la mitad de los mexicanos no tiene suficiente dinero guardado para cubrir un mes de gastos. Es un dato que incomoda, pero es la realidad: solo el 30% puede sostener más de un mes de vida con sus ahorros y el 48% no tiene fondo de emergencia. Si alguna vez sentiste que ahorrar es solo para quienes ganan mucho, este artículo te va a cambiar la perspectiva. Aquí vas a entender por qué el ahorro es la base más sólida para alcanzar metas financieras concretas, cuáles son los obstáculos más comunes y, sobre todo, cómo puedes convertirlo en un hábito que trabaje para ti.

- Puntos Clave

- ¿Por qué el ahorro es clave para tus metas financieras?

- Radiografía del ahorro en México: datos reales

- Obstáculos frecuentes y brechas en el ahorro: ¿por qué pocos lo logran?

- Cómo usar el ahorro para cumplir metas concretas

- La verdad poco contada: lo que casi nadie dice del ahorro y las metas

- Recursos para fortalecer tu ahorro y tus metas

- Preguntas frecuentes

- ¿Cuánto debo ahorrar para estar tranquilo ante una emergencia?

- ¿Es posible ahorrar con ingresos bajos?

- ¿En qué productos puedo guardar mis ahorros para metas diferentes?

- ¿Qué hago si surge un gasto imprevisto y debo usar mis ahorros?

Puntos Clave

| Punto | Detalles |

|---|---|

| Ahorro da estabilidad | Un fondo de ahorro protege ante emergencias y acerca a tus metas financieras. |

| Pequeños ahorros suman | Constancia con montos pequeños es mejor que esperar grandes cantidades. |

| Visualiza metas claras | Tener objetivos definidos facilita que el ahorro se convierta en hábito sostenible. |

| Identifica obstáculos | Saber tu principal barrera te permite elegir el primer paso realista y avanzar. |

¿Por qué el ahorro es clave para tus metas financieras?

Piensa en el ahorro como el combustible de cualquier meta que tengas: sin él, el motor no arranca. No importa si quieres pagar una carrera universitaria, comprar una casa, hacer un viaje o prepararte para el retiro. Sin dinero apartado con un propósito claro, esos planes se quedan en el terreno de los deseos, no de los logros.

Uno de los errores más frecuentes es creer que ahorrar sirve solo para emergencias. En realidad, el ahorro funciona como motor para objetivos de tres tipos de plazo:

- Corto plazo (menos de 1 año): fondo de emergencia, vacaciones, electrodomésticos.

- Mediano plazo (1 a 5 años): enganche de auto, estudios, renovación del hogar.

- Largo plazo (más de 5 años): retiro, compra de vivienda, independencia financiera.

Cada tipo de meta requiere una estrategia distinta, pero todas arrancan del mismo hábito: separar dinero con regularidad antes de gastarlo. Cuando tienes ahorros, puedes actuar con calma en lugar de entrar en pánico cada vez que llega un gasto inesperado. El ahorro mejora la estabilidad económica y te aleja de las deudas costosas que cobran intereses altísimos.

“Ahorrar no es privarte de lo que necesitas hoy. Es darte la posibilidad de no depender de nadie mañana.”

Una buena guía de ahorro efectivo puede ayudarte a organizar tus metas por prioridad y construir un sistema que funcione según tus ingresos reales. También vale la pena entender a fondo por qué ahorrar dinero es mucho más que un consejo de abuela.

Consejo profesional: Escribe en un papel o en tu teléfono tres metas concretas con montos y fechas. Ver tu objetivo con claridad activa la motivación y reduce las compras impulsivas. Las personas que visualizan sus metas ahorran, en promedio, hasta un 20% más que quienes no lo hacen.

Radiografía del ahorro en México: datos reales

Luego de comprender la importancia del ahorro, necesitas saber dónde está México parado y por qué esto importa en tu contexto. Los números cuentan una historia clara: hay avances, pero la desigualdad es enorme.

El ahorro bancario creció 7.4% anual en enero de 2026, lo que indica que más personas están usando productos formales. Sin embargo, ese crecimiento no se distribuye de forma equitativa. El 10% más rico concentra el 43% del ahorro total del país. Eso significa que la gran mayoría comparte el 57% restante.

| Segmento | Porcentaje del ahorro total |

|---|---|

| 10% de hogares más ricos | 43% |

| 90% de hogares restantes | 57% |

| Hogares sin ningún ahorro | 48% |

Esta concentración no es solo un dato estadístico. Tiene un efecto directo en tu capacidad de alcanzar metas. Si perteneces al 90% que no está en ese grupo privilegiado, las circunstancias hacen el ahorro más difícil pero no imposible.

Algunos datos clave sobre los hogares mexicanos según la ENIGH 2024:

- El ingreso promedio mensual por hogar es de aproximadamente 21,000 pesos.

- El gasto corriente promedio consume alrededor del 85% de ese ingreso.

- Solo el 15% sobrante queda disponible, en teoría, para ahorro e inversión.

- La mitad de ese 15% suele destinarse a gastos variables o imprevistos.

Eso deja un margen real de ahorro de alrededor del 7% del ingreso para la mayoría. Es poco, pero es algo. Y algo, bien usado, puede cambiarte la vida. Para los trabajadores formales e informales, los consejos sobre ahorro para trabajadores en México son especialmente útiles para empezar desde donde estás.

Obstáculos frecuentes y brechas en el ahorro: ¿por qué pocos lo logran?

Con el contexto numérico claro, toca analizar por qué casi la mitad de la población mexicana no consigue ahorrar y qué grupos la tienen más difícil. No es falta de voluntad. Son barreras reales que vale la pena nombrar.

- Ingresos insuficientes o irregulares. Cuando el sueldo apenas alcanza para cubrir renta, comida y transporte, ahorrar parece imposible. Esto golpea especialmente a quienes trabajan en la informalidad.

- Gastos imprevistos. Una enfermedad, una reparación urgente o una crisis familiar vacían cualquier intento de ahorro antes de que tome forma.

- Falta de educación financiera. No saber cómo funciona el dinero es una desventaja real. Sin conocer herramientas básicas, es fácil caer en ciclos de gasto sin sentido.

- Tentaciones de consumo. Las aplicaciones de compras, las ofertas constantes y el crédito fácil hacen que gastar sea más sencillo que nunca.

- Ausencia de metas claras. Ahorrar sin un objetivo concreto es como llenar una cubeta con agujero: el dinero se va sin que sepas a dónde.

Las brechas de ahorro son más marcadas en mujeres, zonas rurales y jóvenes de la generación Z. Las mujeres, por ejemplo, enfrentan una brecha salarial que reduce su capacidad de guardar dinero. Los jóvenes, por su parte, priorizan el consumo inmediato sobre el ahorro a largo plazo.

La educación financiera no es un lujo para gente rica. Es la herramienta más poderosa para romper el ciclo de vivir al límite.

Invertir tiempo en tu educación financiera puede cambiar radicalmente cómo gestionas tu dinero. Si quieres ir un paso más adelante, una guía práctica de metas te ayuda a trazar un camino específico adaptado al contexto mexicano.

Consejo profesional: Identifica cuál es tu obstáculo principal. ¿Gastos imprevistos? ¿Ingresos irregulares? Enfócate en ese primer cambio pequeño y realista antes de intentar transformar todo a la vez. Un cambio sostenido vale más que diez cambios que duran tres días.

Cómo usar el ahorro para cumplir metas concretas

Ya sabes contra qué obstáculos luchas. Ahora aprende cómo trazar un plan realista basado en el ahorro para alcanzar tus metas personales. El método es simple, pero requiere constancia.

- Define tu meta con número y fecha. No basta con decir “quiero ahorrar para un coche”. Di: “Quiero juntar 30,000 pesos en 18 meses para el enganche de un auto.”

- Divide el total entre los meses disponibles. En el ejemplo anterior: 30,000 pesos entre 18 meses son 1,667 pesos al mes.

- Revisa tu presupuesto actual. Identifica qué gastos puedes reducir o eliminar para liberar ese monto.

- Abre una cuenta o instrumento separado para esa meta. Mezclar tus ahorros con el dinero del día a día es una receta para gastar lo que no debes.

- Automatiza el ahorro si puedes. Programa una transferencia automática el día que te pagan. Lo que no ves, no lo gastas.

El benchmark recomendado es guardar entre 3 y 6 meses de gastos fijos como fondo de emergencia antes de enfocarte en otras metas. Ese colchón te protege de usar deuda ante cualquier imprevisto.

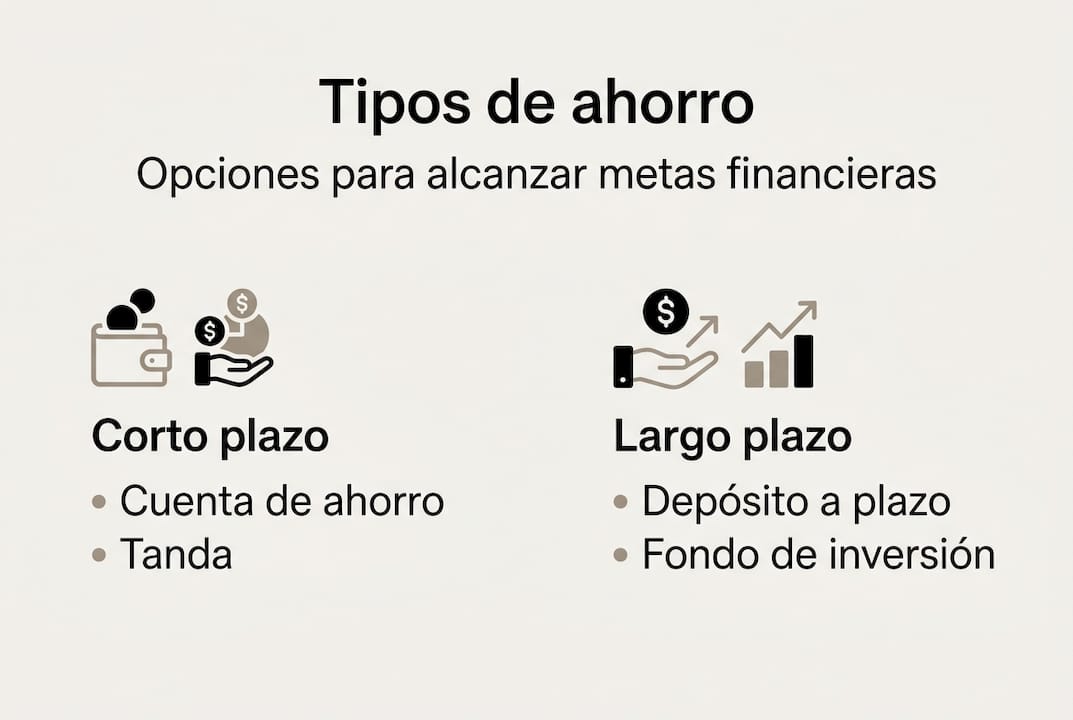

| Meta | Plazo sugerido | Instrumento recomendado |

|---|---|---|

| Fondo de emergencia | 6 a 12 meses | Cuenta de ahorro líquida |

| Vacaciones o electrodoméstico | 3 a 6 meses | Tanda o cuenta separada |

| Enganche de auto o estudios | 1 a 3 años | Depósito a plazo |

| Retiro o vivienda | 10 años o más | Afore, fondos de inversión |

Conocer los tipos de ahorro disponibles te ayuda a elegir el instrumento que mejor encaja con cada meta. Para estructurar todo esto dentro de un plan más amplio, la planificación financiera paso a paso es una guía invaluable.

Consejo profesional: Automatizar aunque sea 200 pesos quincenales es mejor que intentar ahorrar 2,000 de golpe y fracasar. La frecuencia construye el hábito; el hábito construye el patrimonio.

La verdad poco contada: lo que casi nadie dice del ahorro y las metas

Hay una idea que se repite constantemente y que hace mucho daño: “cuando me sobre dinero, ahorro”. El problema es que casi nunca sobra. El dinero que no tiene destino asignado siempre encuentra un gasto que lo justifica.

La realidad incómoda es que ahorrar no es una consecuencia del dinero que sobra. Es una decisión que se toma antes de gastar. Los mejores resultados no los tienen quienes ganan más, sino quienes tienen más disciplina. Un ingreso modesto con ahorro sistemático supera, en el mediano plazo, a un ingreso alto sin rumbo.

Además, los montos pequeños tienen más poder del que imaginas. Doscientos pesos al mes durante 10 años, con un rendimiento modesto del 5% anual, se convierten en casi 31,000 pesos. El tiempo es el mayor aliado del ahorro constante, y ese aliado está disponible para todos, no solo para los ricos.

Lo que realmente marca la diferencia es convertir el primer ahorro en un hábito. El primer mes cuesta. El segundo ya es más fácil. Al quinto mes, ya no lo piensas. Consulta los mejores consejos financieros para encontrar estrategias probadas que refuercen este camino desde el principio.

Recursos para fortalecer tu ahorro y tus metas

Después de entender las claves y mitos del ahorro, te invitamos a llevarlo a la práctica con los siguientes recursos. En Finanzas Libres encontrarás herramientas diseñadas para ayudarte a pasar del conocimiento a la acción real.

Empieza por explorar nuestra sección de educación financiera, donde encontrarás artículos prácticos sobre cada aspecto de la gestión del dinero. Si quieres una visión más amplia de cómo organizar tu economía personal, nuestra sección de finanzas personales es el punto de partida ideal. Y para empezar de inmediato con pasos concretos, no te pierdas el checklist para mejorar tus finanzas, una guía de seis pasos que puedes aplicar hoy mismo. El primer paso siempre es el más importante.

Preguntas frecuentes

¿Cuánto debo ahorrar para estar tranquilo ante una emergencia?

Se recomienda guardar entre 3 y 6 meses de tus gastos fijos como fondo de emergencia, de modo que puedas cubrir imprevistos sin recurrir a créditos costosos.

¿Es posible ahorrar con ingresos bajos?

Sí. Ahorros pequeños y frecuentes generan estabilidad real con el tiempo; comenzar con cualquier monto, aunque sea mínimo, es más valioso que esperar a ganar más.

¿En qué productos puedo guardar mis ahorros para metas diferentes?

Puedes usar cuentas de ahorro, tandas, depósitos a plazo o fondos de inversión; el ahorro bancario creció 7.4% anual en 2026, lo que muestra que cada vez más personas usan instrumentos formales según su plazo y objetivo.

¿Qué hago si surge un gasto imprevisto y debo usar mis ahorros?

Usa tu fondo de emergencia para ese propósito exacto, y luego reinícialo gradualmente; un fondo flexible ante crisis es precisamente la herramienta diseñada para estos momentos, sin que tengas que endeudarte.