¿Llegas a fin de quincena con los bolsillos vacíos y sin saber a dónde fue tu dinero? No estás solo. Solo el 66% de los mexicanos ahorra, y la mayoría lo hace de manera informal, guardando billetes en casa o participando en tandas. El problema es que ahorrar sin una estrategia clara es como intentar llenar un balde con un hoyo: el esfuerzo existe, pero el resultado no llega. En este artículo encontrarás pasos concretos y accesibles para construir un hábito de ahorro real, sin importar cuánto ganes hoy.

- Puntos Clave

- ¿Por qué es tan difícil ahorrar en México?

- Preparando el terreno: presupuesto y metas de ahorro realistas

- Estrategias prácticas: métodos y herramientas para ahorrar de verdad

- Errores comunes y cómo verificar tu progreso al ahorrar

- Lo que rara vez se dice sobre ahorrar en México

- ¿Listo para dar el siguiente paso hacia tus metas financieras?

- Preguntas frecuentes sobre cómo ahorrar de forma efectiva

- ¿Cuál es el porcentaje recomendado para ahorrar cada mes en México?

- ¿Es mejor ahorrar en tandas o en cuentas bancarias?

- ¿Qué hago si mis ingresos son muy bajos para ahorrar?

- ¿Qué herramientas existen para elegir la mejor cuenta de ahorro en México?

- ¿Qué puedo hacer para evitar gastar mi ahorro antes de tiempo?

- Recomendación

Puntos Clave

| Punto | Detalles |

|---|---|

| Ahorro formal es más seguro | Guardar tu dinero en cuentas protegidas evita riesgos como robos o pérdida de valor. |

| Presupuestar es esencial | Tener registro de ingresos y gastos te da control y hace viable cualquier meta de ahorro. |

| Empieza con metas realistas | Aunque sea poco, crear el hábito es más importante que el monto al principio. |

| Evita errores comunes | Reconoce los principales tropiezos como compras impulsivas o no registrar gastos para avanzar realmente. |

| Aprovecha herramientas mexicanas | Utiliza apps, comparadores y consejos de autoridades como Condusef o Profeco para potenciar tu ahorro. |

¿Por qué es tan difícil ahorrar en México?

Ahorrar suena simple en teoría. En la práctica, hay fuerzas reales que lo complican. Los bajos ingresos, los gastos imprevistos y la falta de educación financiera forman una combinación difícil de vencer. Pero hay otro factor que pocas veces se menciona: la cultura del ahorro informal está muy arraigada en México.

El 58% de los mexicanos ahorra de forma informal, y solo el 30% utiliza cuentas bancarias. Esto significa que la mayoría guarda su dinero en casa, en tandas o con familiares. El problema no es la intención, sino los riesgos que esto implica.

“Guardar dinero en casa puede parecer cómodo, pero no te protege contra robos, emergencias ni la inflación. Tu dinero pierde valor cada mes que pasa sin generar rendimientos.”

Las ventajas y desventajas del ahorro formal frente al informal son claras cuando las ves juntas:

| Característica | Ahorro informal | Ahorro formal |

|---|---|---|

| Seguridad | Baja (robos, pérdidas) | Alta (protección IPAB) |

| Rendimientos | Ninguno | Sí genera intereses |

| Acceso | Inmediato | Controlado |

| Protección legal | No | Sí |

| Riesgo de inflación | Alto | Reducido |

Los principales obstáculos para ahorrar de forma formal en México incluyen:

- Desconfianza en los bancos, especialmente en zonas rurales y comunidades indígenas.

- Costos de comisiones que desaniman a quienes tienen ingresos bajos.

- Falta de sucursales en municipios pequeños o alejados.

- No saber cómo empezar ni qué tipo de cuenta conviene más.

Conocer los tipos de ahorro disponibles en México te ayuda a tomar una decisión informada. Hay cuentas sin comisiones, con rendimientos competitivos y acceso digital desde el celular. La barrera de entrada hoy es mucho menor de lo que muchos creen.

Preparando el terreno: presupuesto y metas de ahorro realistas

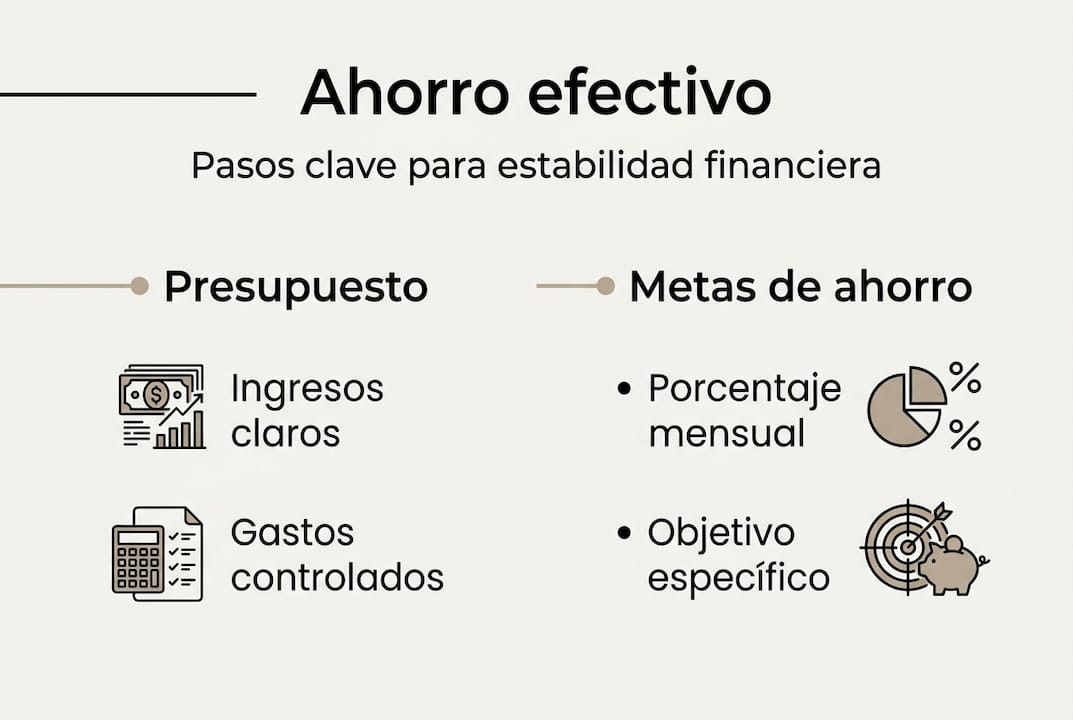

Sin un presupuesto, ahorrar es imposible. No porque no quieras, sino porque no sabes de dónde sacar el dinero. El presupuesto es el mapa que te dice exactamente cuánto entra, cuánto sale y cuánto puedes guardar.

La Condusef recomienda ahorrar hasta el 20% de tus ingresos como meta inicial. Si eso te parece mucho, empieza con el 10% y auméntalo gradualmente. Lo importante es comenzar.

Según datos del ENIGH 2024, el ingreso promedio trimestral de los hogares mexicanos permite calcular un margen de ahorro real si se organiza bien el gasto. La clave está en saber a dónde va cada peso.

Una forma práctica de organizar tus finanzas es usando la regla 50/30/20:

- 50% para necesidades básicas: renta, comida, transporte, servicios.

- 30% para gastos personales: entretenimiento, ropa, salidas.

- 20% para ahorro e inversión: fondo de emergencias, retiro, metas específicas.

Puedes ajustar estos porcentajes según tu realidad. Si tus necesidades básicas consumen el 70% de tu ingreso, empieza ahorrando el 10% y recorta gradualmente los gastos personales.

Definir metas específicas también ayuda mucho. No es lo mismo decir “voy a ahorrar” que decir “voy a ahorrar $500 al mes durante seis meses para tener un fondo de emergencias de $3,000”. Las metas concretas tienen fecha, cantidad y propósito.

Algunas metas comunes para las que vale la pena ahorrar:

| Meta | Plazo sugerido | Monto orientativo |

|---|---|---|

| Fondo de emergencias | 6 a 12 meses | 3 a 6 meses de gastos |

| Educación de hijos | 5 a 15 años | Según costo estimado |

| Retiro | 20 a 30 años | 30% del ingreso actual |

| Vacaciones o compra | 1 a 3 años | Según objetivo |

Consejo profesional: Usa una hoja de cálculo o una app gratuita para llevar tu control de gastos personales durante 30 días antes de definir tu presupuesto. Esos datos reales son mucho más útiles que cualquier estimación.

Si quieres una guía más detallada sobre cómo organizar tus finanzas desde cero, hay recursos específicos para el contexto mexicano que te pueden ayudar a estructurar todo paso a paso.

Estrategias prácticas: métodos y herramientas para ahorrar de verdad

Con el presupuesto listo y metas claras, llega el momento de poner manos a la obra. Aquí es donde muchos se quedan atascados porque no saben qué método usar ni qué herramientas existen en México.

La regla 50/30/20 es uno de los métodos más efectivos y recomendados para organizar el ahorro. Pero no es la única opción. Puedes adaptarla o probar alternativas como:

- Método del sobre: dividir el dinero en sobres físicos o digitales por categoría de gasto.

- Ahorro automático: programar una transferencia fija el día de cobro, antes de gastar.

- Regla del 1%: aumentar el porcentaje de ahorro un 1% cada mes hasta llegar a tu meta.

- Método de los 52 sobres: ahorrar una cantidad diferente cada semana durante un año.

Para elegir la mejor cuenta donde guardar ese dinero, la herramienta “Revisa, Compara y Decide” de Condusef te permite comparar cuentas de ahorro, rendimientos y comisiones de distintos bancos en un solo lugar. Es gratuita y muy fácil de usar.

Consejo profesional: Activa el ahorro automático desde el primer día de quincena. Si el dinero nunca llega a tu bolsillo, no lo puedes gastar. Es la estrategia más efectiva para quienes tienen dificultad controlando impulsos de compra.

También puedes reducir gastos en áreas concretas para liberar más dinero para el ahorro:

- Cocinar en casa en lugar de pedir comida a domicilio puede ahorrarte entre $1,500 y $3,000 al mes.

- Revisar y cancelar suscripciones que no usas regularmente.

- Comparar precios antes de comprar artículos del hogar o ropa.

- Reducir el consumo de luz y agua con hábitos simples: apagar luces, duchas cortas.

Explora las mejores cuentas de ahorro disponibles en México para encontrar la opción que más te conviene según tu perfil. Y si todavía tienes dudas sobre para qué sirve realmente guardar dinero, conoce los beneficios de ahorrar a largo plazo.

Errores comunes y cómo verificar tu progreso al ahorrar

Una vez aplicadas las estrategias de ahorro, es vital evitar errores frecuentes y medir tu progreso. Porque de nada sirve tener un buen plan si lo saboteas sin darte cuenta.

Los errores más comunes que frenan el ahorro son:

- Compras impulsivas: ver una oferta y comprar sin haberlo planeado. Antes de cualquier compra no esencial, espera 48 horas.

- No presupuestar: vivir “al tanteo” sin saber cuánto gastas ni en qué.

- Uso excesivo del crédito: pagar con tarjeta sin calcular si puedes cubrir el total al corte.

- Mezclar el ahorro con el gasto diario: si el dinero ahorrado está en la misma cuenta que usas para el súper, desaparecerá.

- Rendirse al primer tropiezo: un mes malo no significa que el plan falló.

“Los consejos de Profeco y Condusef para evitar deudas coinciden en un punto clave: registrar cada gasto, por pequeño que sea, es la base de cualquier mejora financiera real.”

Para verificar tu progreso mes a mes, sigue estos pasos:

- Revisa tu estado de cuenta al cierre de cada mes y compara con el anterior.

- Anota cuánto ahorraste y si alcanzaste tu meta mensual.

- Identifica en qué categorías gastaste más de lo planeado.

- Ajusta el presupuesto del siguiente mes con base en lo que aprendiste.

Reconocer los pequeños logros también importa. Llegaste a tu meta de ahorro este mes. Eso merece reconocimiento. La motivación se construye celebrando avances, no solo esperando el resultado final.

Consulta los consejos para trabajadores mexicanos y el checklist de mejora financiera para tener una guía clara de qué revisar cada mes.

Lo que rara vez se dice sobre ahorrar en México

Hay algo que los artículos de finanzas personales casi nunca mencionan: el ahorro no es solo un número en una cuenta. Es un proceso que cambia cómo piensas sobre el dinero. Y ese cambio mental tarda tiempo.

En zonas rurales e indígenas, las barreras son todavía más altas. No se trata solo de falta de disciplina, sino de acceso real a servicios financieros, desconfianza histórica en instituciones y dinámicas familiares donde el dinero se comparte antes de ahorrarse.

El ahorro formal tiene ventajas que van más allá del rendimiento. El ahorro formal está protegido por el IPAB hasta 400 mil UDIS, lo que significa que tu dinero está seguro aunque el banco quiebre. Las tandas, en cambio, no tienen ninguna protección legal si alguien deja de pagar.

Lo que realmente marca la diferencia a largo plazo no es encontrar la fórmula perfecta, sino mantener el hábito aunque sea imperfecto. Ahorrar $200 al mes durante diez años supera con creces cualquier plan ambicioso que se abandona al tercer mes. Conocer el rol del ahorro en crisis te ayuda a entender por qué la constancia vale más que el monto.

¿Listo para dar el siguiente paso hacia tus metas financieras?

Aprender sobre ahorro es el primer paso. Aplicarlo con las herramientas correctas es lo que realmente transforma tus finanzas. En Finanzas Libres encontrarás recursos diseñados para el contexto mexicano, desde guías paso a paso hasta comparadores de productos financieros. Puedes comenzar con la guía de planificación financiera para estructurar tu estrategia completa, o explorar todos los recursos sobre finanzas personales disponibles en el sitio. No necesitas ser experto para mejorar tu situación económica. Solo necesitas información clara y el primer paso.

Preguntas frecuentes sobre cómo ahorrar de forma efectiva

¿Cuál es el porcentaje recomendado para ahorrar cada mes en México?

Se recomienda ahorrar entre el 10% y el 20% de tus ingresos mensuales como meta inicial, según la Condusef. Si no puedes llegar al 20%, empieza con lo que puedas y auméntalo gradualmente.

¿Es mejor ahorrar en tandas o en cuentas bancarias?

Ahorrar en cuentas bancarias es más seguro porque tu dinero está protegido por el IPAB y genera rendimientos. Las tandas no tienen respaldo legal si alguien incumple.

¿Qué hago si mis ingresos son muy bajos para ahorrar?

Puedes comenzar ahorrando un porcentaje pequeño y fijo, aunque sea el 5%, y ajustarlo al alza con el tiempo. Como señala la Condusef, la disciplina y el registro constante son más importantes que el monto inicial.

¿Qué herramientas existen para elegir la mejor cuenta de ahorro en México?

Puedes usar la herramienta oficial de Condusef llamada “Revisa, Compara y Decide” para comparar cuentas, rendimientos y comisiones de distintos bancos de forma gratuita.

¿Qué puedo hacer para evitar gastar mi ahorro antes de tiempo?

Establece metas claras con fecha y monto, separa el dinero ahorrado en una cuenta diferente a la de gastos diarios y activa el ahorro automático si tu banco lo permite.