TL;DR:

- El control financiero en México requiere análisis, planificación y ajustes constantes adaptados a la realidad local.

- La educación financiera práctica ayuda a reducir la ansiedad, aumentar el ahorro y mejorar decisiones económicas.

- Utilizar herramientas sencillas y sostener la constancia son clave para mejorar la salud financiera personal.

Cada quincena, millones de mexicanos se preguntan a dónde fue el dinero. Los ingresos llegan, los gastos se acumulan y el ahorro queda para después, siempre para después. Según la ENIGH 2024 del INEGI, el gasto trimestral promedio de los hogares mexicanos supera los $50,000 pesos, y una parte importante se destina a alimentos básicos. Si sientes que tu dinero no te alcanza o que gastas sin un rumbo claro, no estás solo. Este artículo te muestra, paso a paso, cómo construir un proceso de control financiero real que funcione en el contexto mexicano, con inflación, gastos estacionales y todo.

- Tabla de contenidos

- Puntos Clave

- ¿Qué es el proceso de control financiero?

- Requisitos y herramientas para iniciar el control financiero

- Pasos clave para un proceso de control financiero efectivo

- Errores frecuentes y cómo verificar tu avance

- Nuestra visión sobre el control financiero mexicano

- ¿Quieres mejorar tu control financiero? Descubre más con Finanzas Libres

- Preguntas frecuentes

- ¿Por qué el control financiero es importante para los mexicanos?

- ¿Cuál es la mejor herramienta para controlar mis finanzas?

- ¿Cómo saber si mi proceso de control financiero es efectivo?

- ¿Cómo afecta la inflación al control financiero?

- Recomendación

Tabla de contenidos

- ¿Qué es el proceso de control financiero?

- Requisitos y herramientas para iniciar el control financiero

- Pasos clave para un proceso de control financiero efectivo

- Errores frecuentes y cómo verificar tu avance

- Nuestra visión sobre el control financiero mexicano

- ¿Quieres mejorar tu control financiero? Descubre más con Finanzas Libres

- Preguntas frecuentes

Puntos Clave

| Punto | Detalles |

|---|---|

| Control financiero adaptado | El proceso de control financiero debe ajustarse a la realidad mexicana, considerando inflación y gastos estacionales. |

| Herramientas prácticas | Usar apps bancarias mexicanas o métodos manuales facilita la gestión de ingresos y gastos para cualquier persona. |

| Seguir pasos claros | Aplicar estrategias como la regla 50/30/20 y priorizar el ahorro ayudan a alcanzar estabilidad financiera. |

| Evitar errores comunes | Registrar gastos con constancia y ajustar metas mensualmente previene que el proceso pierda efectividad. |

| Recursos de apoyo | Finanzas Libres ofrece guías, checklists y consejos gratuitos para quienes buscan mejorar su control financiero. |

¿Qué es el proceso de control financiero?

El control financiero personal es el monitoreo y la gestión activa de tus ingresos, gastos y ahorros con un objetivo claro: que tu dinero trabaje para ti y no al revés. No se trata solo de anotar lo que gastas, sino de entender patrones, tomar decisiones y ajustar el rumbo cuando algo no funciona.

Mucha gente confunde registrar gastos con controlar las finanzas. Registrar es el primer paso, pero el control va más allá: implica analizar, priorizar y actuar. Es la diferencia entre ver cómo se vacía un balde y tapar el hoyo que lo está vaciando.

¿Por qué es urgente para los mexicanos?

El contexto importa. En México, el 37.7% del gasto de los hogares se destina a alimentos, bebidas y tabaco, lo que deja poco margen para ahorro e imprevistos. Además, la desigualdad entre deciles de ingreso es enorme: los hogares del decil I gastan casi todo lo que ganan, mientras que los del decil X tienen mayor capacidad de ahorro. La inflación, la cuesta de enero y los gastos de regreso a clases presionan aún más las finanzas familiares.

Los beneficios de tener un proceso de control financiero son concretos:

- Menos ansiedad: Saber a dónde va tu dinero reduce el estrés financiero que afecta el sueño y las relaciones.

- Mayor capacidad de ahorro: Cuando identificas gastos innecesarios, liberas dinero para metas importantes.

- Mejor planificación: Puedes anticipar gastos estacionales y evitar endeudarte en cada época crítica.

- Decisiones más informadas: Un presupuesto personal bien estructurado te da claridad para decidir si puedes o no permitirte algo.

| Aspecto | Solo registrar gastos | Control financiero completo |

|---|---|---|

| Acción principal | Anotar | Analizar y ajustar |

| Resultado | Información | Decisiones y cambios |

| Impacto en ahorro | Bajo | Alto |

| Requiere | Libreta o app | Disciplina y revisión periódica |

La educación financiera práctica te enseña que el control financiero no es un lujo para quienes ganan mucho. Es una necesidad para cualquier persona que quiera avanzar, sin importar su nivel de ingreso. Si apenas estás comenzando, los primeros pasos en finanzas son más sencillos de lo que imaginas.

Ahora que entiendes la importancia, veamos cómo ponerlo en práctica desde la realidad mexicana.

Requisitos y herramientas para iniciar el control financiero

Antes de empezar, necesitas reunir lo básico. No se requiere tecnología cara ni conocimientos avanzados. Lo que sí necesitas es constancia y la herramienta adecuada para ti.

Lo que necesitas para comenzar:

- Tus estados de cuenta bancarios de los últimos tres meses

- Una lista de todos tus ingresos fijos y variables

- Tus recibos o registros de gastos recurrentes (renta, luz, gas, transporte)

- Una herramienta para registrar y analizar (app, Excel o libreta)

En México, las aplicaciones financieras mexicanas han avanzado mucho. Hoy puedes usar la app de tu banco para categorizar gastos automáticamente, lo que simplifica enormemente el proceso.

| Herramienta | Ventajas | Desventajas |

|---|---|---|

| App bancaria mexicana | Automática, sincronizada, gratuita | Solo refleja movimientos bancarios |

| Excel o Google Sheets | Flexible, personalizable | Requiere más tiempo y disciplina |

| Libreta o cuaderno | Sin tecnología, accesible | Difícil de analizar a largo plazo |

| Apps especializadas (Fintonic, Spendee) | Categorización inteligente | Algunas tienen costo o no integran bancos mexicanos |

La guía de control de gastos de Finanzas Libres detalla cómo usar cada opción según tu perfil. Si usas mucho efectivo, una libreta puede funcionar mejor al principio. Si haces la mayoría de tus pagos con tarjeta, la app bancaria es tu mejor aliada.

También existen formas inteligentes de administrar dinero que combinan métodos digitales y manuales para quienes no confían del todo en la tecnología.

Consejo profesional: Elige la herramienta que realmente vas a usar, no la más moderna o la que recomienda un influencer. La mejor app del mundo no sirve si la abandonas en dos semanas. Empieza simple y escala después.

Con las herramientas listas, avanzamos al proceso paso a paso.

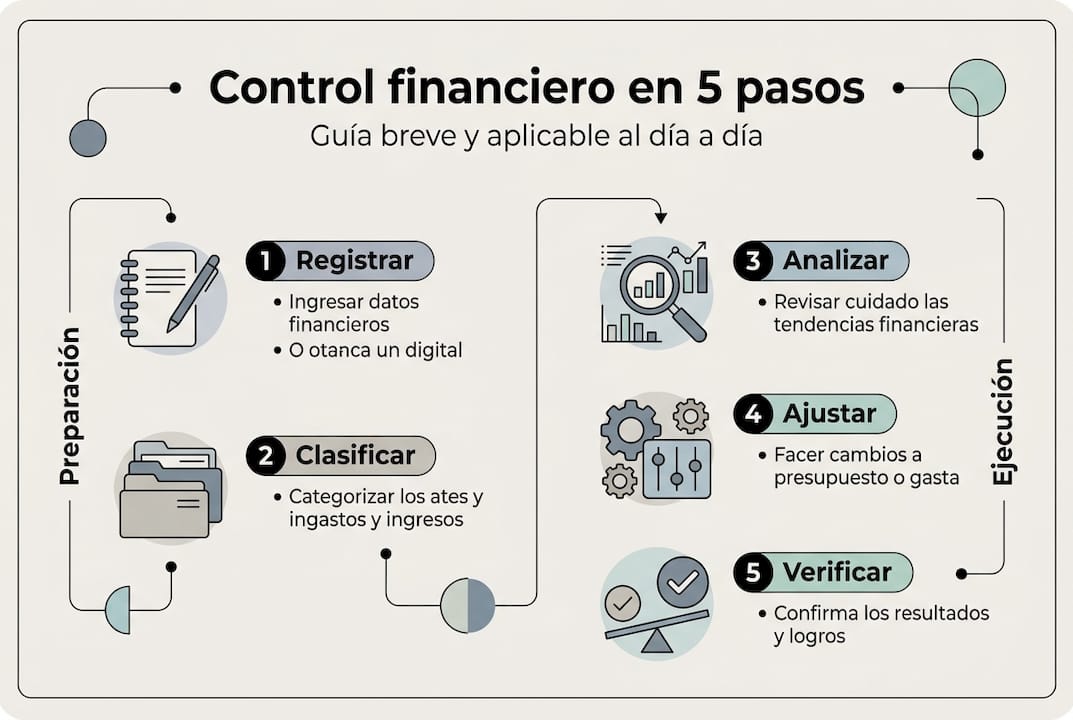

Pasos clave para un proceso de control financiero efectivo

Aquí está el corazón del proceso. Sigue estos pasos en orden y adapta cada uno a tu situación real.

-

Identifica todos tus ingresos y gastos reales. No los que crees tener, sino los reales. Revisa tus estados de cuenta y suma todo lo que entra y todo lo que sale en un mes típico. Las estadísticas de ingresos y gastos del INEGI son una buena referencia para comparar tu situación con el promedio nacional.

-

Aplica la regla 50/30/20 y adáptala. Esta regla sugiere destinar el 50% de tus ingresos a necesidades, el 30% a deseos y el 20% a ahorro. En México, con gastos en alimentos que consumen casi el 38% del ingreso, puede que necesites ajustar estos porcentajes. Si tu ingreso es bajo, prioriza necesidades y ahorra aunque sea el 5% al inicio.

-

Construye un fondo de emergencia antes que cualquier otra meta. Este fondo debe cubrir entre 3 y 6 meses de gastos básicos. El rol del ahorro en crisis es protegerte de imprevistos sin endeudarte. Sin este colchón, cualquier emergencia puede destruir meses de esfuerzo.

-

Planifica los gastos estacionales con anticipación. La cuesta de enero, el regreso a clases en agosto y los gastos de fin de año son predecibles. Reserva una cantidad mensual durante todo el año para cubrirlos sin recurrir a crédito. Esto es ahorrar controlando gastos de forma estratégica.

-

Revisa y ajusta tu presupuesto cada mes, no cada año. La inflación y los cambios en precios ocurren constantemente. Un presupuesto que no se actualiza pierde vigencia rápido.

Dato importante: Solo el 52% de mexicanos tiene algún tipo de ahorro. Esto significa que casi la mitad de la población no tiene un respaldo ante imprevistos, lo cual hace que el control financiero sea una prioridad, no una opción.

Consejo profesional: Haz ajustes mensuales a tu presupuesto, no anuales. La inflación en México puede cambiar tus gastos en alimentos y transporte de un mes a otro. Si esperas hasta enero para revisar, ya perdiste terreno.

Ahora vamos a asegurar el éxito del proceso evitando los errores más comunes.

Errores frecuentes y cómo verificar tu avance

Incluso con el mejor plan, es fácil caer en trampas que frenan tu progreso. Conocerlos de antemano te da ventaja.

Errores que debes evitar:

- Dejar de registrar gastos después de la primera semana. La constancia es todo. Si fallas un día, retoma al siguiente sin culpa, pero no abandones el hábito.

- Confiar solo en el efectivo sin registrarlo. El efectivo es invisible para las apps y difícil de rastrear. Si usas efectivo, anótalo en el momento, no después.

- Ignorar los gastos estacionales. La inflación y los gastos estacionales son dos de los principales factores que desestabilizan el avance financiero en México. No planificarlos es como caminar sin ver los baches.

- Poner metas irreales. Si ganas $12,000 pesos al mes, no puedes ahorrar $5,000 desde el primer mes. Las metas deben ser retadoras pero posibles.

“El control requiere constancia, ajustes periódicos y una visión realista del contexto mexicano.”

¿Cómo saber si tu proceso está funcionando?

Usa esta tabla para comparar tus metas con tus resultados reales cada mes:

| Indicador | Meta mensual | Resultado real | ¿Cumplido? |

|---|---|---|---|

| Ahorro | $1,000 | $850 | Parcial |

| Gasto en alimentos | $4,500 | $4,200 | Sí |

| Gasto en entretenimiento | $800 | $1,100 | No |

| Fondo de emergencia | $500 aportados | $500 | Sí |

Si cumples al menos el 70% de tus metas en tres meses consecutivos, tu proceso funciona. Si no, revisa qué categoría te está fallando y ajusta. Las formas inteligentes de administrar dinero te pueden dar ideas concretas para corregir el rumbo. También puedes explorar más recursos en la sección de finanzas personales de Finanzas Libres.

Tras entender los errores y cómo verificar, te presentamos una visión editorial potente.

Nuestra visión sobre el control financiero mexicano

En Finanzas Libres hemos visto un patrón repetido: muchos mexicanos intentan aplicar métodos de finanzas personales diseñados para economías con inflación baja, salarios altos y acceso fácil al crédito. El resultado es frustración, porque esos modelos no fueron pensados para nuestra realidad.

La regla 50/30/20 es útil como punto de partida, pero en México puede ser una tramisa si la aplicas sin contexto. Si destinas el 38% solo en alimentos, el margen para deseos y ahorro se reduce drásticamente. La solución no es copiar fórmulas extranjeras, sino adaptarlas.

La cultura del efectivo también es un factor real. No es un defecto, es una realidad que debes integrar a tu sistema. Las apps bancarias mexicanas son cada vez mejores, pero si tu familia opera en efectivo, necesitas un método híbrido.

Lo que realmente funciona es construir un sistema propio, basado en tus ingresos reales, tus gastos reales y el contexto mexicano. La planificación familiar en México requiere considerar variables locales: inflación, remesas, apoyos gubernamentales y gastos comunitarios. Adaptar, no imitar, es la clave.

¿Quieres mejorar tu control financiero? Descubre más con Finanzas Libres

En Finanzas Libres encontrarás recursos gratuitos diseñados específicamente para el contexto mexicano. Desde guías paso a paso hasta herramientas prácticas para organizar tus ingresos y gastos, todo está pensado para que puedas aplicarlo desde hoy. Explora la sección de finanzas personales para encontrar artículos adaptados a tu situación. Si quieres fortalecer tus bases, la sección de educación financiera te da el conocimiento que necesitas. Y si buscas un punto de partida concreto, el checklist para mejorar finanzas te guía en 6 pasos clave para empezar a transformar tu situación económica hoy mismo.

Preguntas frecuentes

¿Por qué el control financiero es importante para los mexicanos?

El control financiero ayuda a enfrentar la inflación, planear gastos estacionales y proteger el ahorro. Según datos recientes, los gastos estacionales y la inflación son desafíos clave para los hogares mexicanos que solo se pueden manejar con un plan claro.

¿Cuál es la mejor herramienta para controlar mis finanzas?

La mejor herramienta es la que realmente puedes mantener en el tiempo. Las apps bancarias mexicanas facilitan el control si usas tarjeta, pero una libreta funciona igual de bien si operas en efectivo.

¿Cómo saber si mi proceso de control financiero es efectivo?

Si logras ahorrar, cumplir metas de gasto y ajustarte ante imprevistos, tu proceso funciona. Recuerda que solo el 52% de mexicanos tiene algún ahorro, así que cualquier avance en esa dirección ya te pone por encima del promedio.

¿Cómo afecta la inflación al control financiero?

La inflación eleva los gastos mes a mes y obliga a revisar el presupuesto con frecuencia. El impacto en hogares mexicanos es directo: si no ajustas tu presupuesto, pierdes poder adquisitivo sin darte cuenta.

Recomendación

- Planificación financiera paso a paso: mejora tus finanzas

- 6 pasos clave en checklist para mejorar finanzas personales

- Controlar gastos personales: guía práctica México 2026

- Cómo organizar finanzas personales y lograr estabilidad económica

- How to Read Financial Statements: Easy Guide for 2025 – Ready Accounting