En México, el hogar promedio gasta $20,436 pesos mensuales, pero muchos desconocen hacia dónde va exactamente su dinero. Un presupuesto personal es un plan financiero que detalla ingresos y gastos para controlar finanzas y evitar deudas, permitiendo identificar fugas de dinero y establecer metas alcanzables. Sin esta herramienta, los gastos se descontrolan, las deudas crecen y la estabilidad financiera se vuelve inalcanzable. Esta guía te enseñará qué es un presupuesto personal, cómo crearlo paso a paso y qué métodos funcionan mejor en la realidad económica mexicana.

- Puntos Clave

- Qué es un presupuesto personal y su importancia

- Mecánicas básicas para elaborar tu presupuesto personal en México

- Principales metodologías para asignar tu presupuesto y adaptarlas a México

- Contexto financiero mexicano y consejos para aplicar presupuestos con éxito

- Recursos para dominar tus finanzas personales en México

- Frecuentes preguntas sobre presupuesto personal

- ¿Cuál es la diferencia entre presupuesto y planificación financiera?

- ¿Cómo ajustar el presupuesto si mis ingresos son irregulares?

- ¿Qué hacer si gasto más de lo que ingreso?

- ¿Cómo priorizar el ahorro en un presupuesto limitado?

- ¿Cuándo revisar y actualizar el presupuesto?

Puntos Clave

| Punto | Detalles |

|---|---|

| Definición presupuesto personal | Un presupuesto personal es un plan que detalla ingresos y gastos para controlar tus finanzas y evitar deudas. |

| Clasificación ingresos gastos | Dividir los gastos en fijos y variables permite ver exactamente hacia dónde va cada peso. |

| Métodos de asignación | Se presentan enfoques populares para distribuir ingresos entre ahorro gastos y deuda, adaptados a la realidad mexicana. |

| Adaptación a México | Se debe ajustar el presupuesto a la realidad económica de México con ejemplos de gasto y hábitos locales. |

| Beneficios para la estabilidad | Contar con un presupuesto ayuda a prevenir deudas, identificar fugas y establecer metas financieras alcanzables. |

Qué es un presupuesto personal y su importancia

Un presupuesto personal funciona como un mapa financiero que muestra exactamente cuánto dinero entra, cuánto sale y hacia dónde se dirige cada peso. Esta herramienta registra todos tus ingresos netos (después de impuestos) y los compara con tus gastos mensuales clasificados por categorías. El rol del presupuesto personal va más allá de simplemente anotar números: te permite tomar decisiones informadas sobre tu dinero.

Cuando implementas un presupuesto, descubres patrones de gasto que antes pasaban desapercibidos. Ese café diario de $50 pesos suma $1,500 al mes. Las suscripciones que olvidaste cancelar drenan $800 mensuales. El presupuesto ilumina estas fugas y te da poder para redirigir ese dinero hacia objetivos que realmente importan, como crear un fondo de emergencia o salir de deudas.

La importancia del presupuesto radica en tres pilares fundamentales:

- Prevención de deudas al gastar solo lo disponible

- Identificación de áreas donde reducir gastos sin sacrificar calidad de vida

- Establecimiento de metas financieras realistas con plazos concretos

Considerar un ejemplo simple ayuda a visualizar su función. Si ganas $15,000 pesos mensuales y gastas $16,500, tu presupuesto revela un déficit de $1,500 que inevitablemente se convierte en deuda. Sin esta claridad, seguirías gastando hasta que las tarjetas de crédito alcancen su límite.

“El presupuesto no limita tu libertad, la expande al mostrarte exactamente qué puedes permitirte sin comprometer tu futuro financiero.”

La estabilidad financiera comienza cuando tus gastos son menores que tus ingresos. Un presupuesto bien estructurado garantiza este equilibrio mes tras mes, creando espacio para ahorrar e invertir. Para profundizar en cómo organizar cada aspecto de tus finanzas, consulta esta guía presupuesto personal que detalla estrategias adicionales.

Muchas personas evitan crear presupuestos porque temen descubrir que gastan más de lo que ganan. Esta resistencia solo prolonga problemas financieros. Enfrentar la realidad de tus números te empodera para cambiarlos. El presupuesto transforma la ansiedad financiera en un plan de acción concreto.

Consejo profesional: Registra gastos durante un mes completo antes de crear tu presupuesto oficial. Este ejercicio revela patrones reales de consumo, no estimaciones optimistas que rara vez reflejan la realidad.

Mecánicas básicas para elaborar tu presupuesto personal en México

Crear un presupuesto efectivo requiere seguir pasos específicos que transforman el caos financiero en orden sistemático. Este proceso no necesita ser complicado, pero sí debe ser completo y honesto.

- Registra todos tus ingresos netos mensuales. Incluye salario después de impuestos, bonos, ingresos por freelance y cualquier entrada de dinero regular. Si tus ingresos varían, usa el promedio de los últimos seis meses como base conservadora.

- Clasifica y registra cada gasto en categorías específicas. Los gastos fijos incluyen renta, transporte, seguros y servicios que no cambian mes a mes. Los gastos variables cubren alimentos, entretenimiento y compras que fluctúan. Los gastos extraordinarios son pagos anuales o semestrales como tenencia vehicular o matrículas escolares.

- Calcula tu saldo disponible restando gastos totales de ingresos. Un saldo positivo indica que gastas menos de lo que ganas. Un saldo negativo señala que vives por encima de tus posibilidades y necesitas ajustes inmediatos.

- Da seguimiento mensual y ajusta según cambios en tu situación. Registrar ingresos netos, clasificar gastos fijos, variables y extraordinarios, luego calcular saldo y ajustar es un ciclo continuo que mejora con la práctica.

Un ejemplo práctico con números reales mexicanos ilustra este proceso. Imagina que ganas $18,000 pesos netos mensuales. Tus gastos fijos suman $9,500 (renta $5,000, transporte $2,000, servicios $1,500, seguros $1,000). Los gastos variables alcanzan $5,800 (alimentos $3,500, entretenimiento $1,200, ropa $600, misceláneos $500). Apartas $400 mensuales para gastos extraordinarios prorrateados. Tu saldo disponible es $2,300 pesos, dinero que puedes destinar a ahorro o inversión.

Este checklist para mejorar tus finanzas complementa el proceso de presupuestación con acciones específicas que aceleran resultados.

La clasificación correcta de gastos marca la diferencia entre un presupuesto útil y uno confuso. Muchos cometen el error de mezclar categorías o crear demasiadas subcategorías que complican el seguimiento. Mantén entre 8 y 12 categorías principales para equilibrar detalle con simplicidad.

Consejo profesional: Revisa extractos bancarios y tarjetas de crédito de los últimos tres meses para identificar gastos recurrentes que podrías olvidar, como suscripciones digitales, membresías o pagos automáticos que ya no usas.

El seguimiento mensual no significa obsesionarte con cada peso. Dedica 30 minutos al final de cada mes para comparar gastos reales contra presupuesto planeado. Esta revisión revela tendencias y permite ajustes antes de que pequeños desvíos se conviertan en problemas grandes.

Algunos gastos extraordinarios sorprenden a quienes inician con presupuestos. Regalos navideños, mantenimiento vehicular, renovación de documentos y gastos médicos imprevistos pueden descarrilar finanzas si no los anticipas. Divide el costo anual estimado entre 12 y ahorra esa cantidad mensualmente.

Principales metodologías para asignar tu presupuesto y adaptarlas a México

Una vez que conoces tus números, necesitas un método para asignar cada peso estratégicamente. Diferentes metodologías ofrecen marcos para distribuir ingresos entre necesidades, deseos y ahorro.

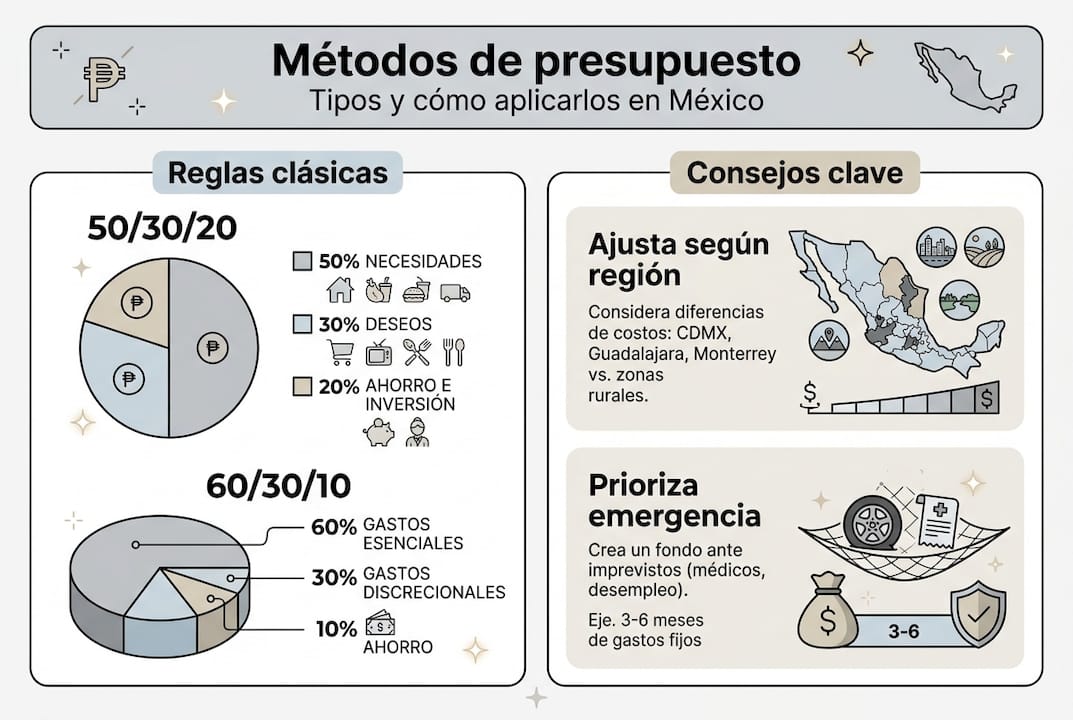

La regla 50/30/20 es útil para principiantes, pero puede fallar si las necesidades superan el 50%, común en México. Este método asigna 50% de ingresos a necesidades básicas, 30% a deseos personales y 20% a ahorro e inversión. Funciona bien para ingresos medios y altos en economías estables.

Sin embargo, la realidad mexicana presenta desafíos específicos. Datos de la ENIGH 2024 muestran que el gasto en alimentos alcanza 37.7% del presupuesto familiar promedio. Sumando vivienda, transporte y servicios básicos, muchos hogares destinan 60% o más solo a necesidades esenciales, dejando poco margen para la distribución 50/30/20.

Aquí entra la alternativa 60/30/10 que refleja mejor presupuestos ajustados y alta inflación como en México. Esta adaptación reconoce que las necesidades consumen mayor porcentaje en economías con inflación persistente:

| Método | Necesidades | Deseos | Ahorro | Mejor para |

|---|---|---|---|---|

| 50/30/20 | 50% | 30% | 20% | Ingresos medios-altos, economías estables |

| 60/30/10 | 60% | 30% | 10% | Presupuestos ajustados, alta inflación |

| Zero-based | Variable | Variable | Variable | Control detallado, ingresos irregulares |

| Preahorro | 10-20% primero | Resto dividido | Automático | Disciplina de ahorro, cualquier ingreso |

El método zero-based (presupuesto base cero) asigna cada peso a una categoría específica hasta que ingresos menos gastos planificados igual cero. No sobra dinero sin propósito. Este enfoque requiere más tiempo pero ofrece control máximo, ideal para quienes necesitan rastrear cada gasto.

El preahorro invierte la ecuación tradicional. En lugar de ahorrar lo que sobra al final del mes, apartas 10-20% de ingresos apenas los recibes y vives con el resto. Esta estrategia garantiza ahorro consistente porque elimina la tentación de gastar primero.

- La regla 50/30/20 simplifica decisiones pero puede ser irealista para presupuestos ajustados

- El método 60/30/10 se adapta mejor a la estructura de gastos mexicana actual

- Zero-based maximiza control pero requiere disciplina y tiempo de seguimiento

- Preahorro automatiza el ahorro y elimina excusas para no guardar dinero

Consejo profesional: Elige tu método según tu situación real, no según lo que parece más atractivo. Si tus necesidades básicas consumen 65% de ingresos, forzar un 50/30/20 solo generará frustración. Comienza con 65/25/10 y ajusta conforme optimizas gastos.

Para más contexto sobre cómo aplicar estos principios a tu situación particular, revisa recursos en finanzas personales que abordan diferentes escenarios económicos.

La flexibilidad es clave. Tu método puede evolucionar conforme cambia tu situación financiera. Alguien que comienza con 70/20/10 por deudas altas puede transicionar a 60/30/10 después de liquidarlas, y eventualmente alcanzar 50/30/20 con aumentos salariales.

Contexto financiero mexicano y consejos para aplicar presupuestos con éxito

Comprender el panorama económico mexicano te ayuda a crear presupuestos realistas anclados en datos, no en expectativas optimistas desconectadas de la realidad.

Según cifras oficiales, el ingreso corriente promedio mensual por hogar es $25,955 MXN; gastos promedio $20,436 MXN, con alimentos principal gasto. Esta diferencia de $5,519 pesos sugiere capacidad de ahorro, pero el promedio oculta desigualdades significativas.

La distribución del gasto familiar mexicano revela prioridades y desafíos:

| Categoría de gasto | Porcentaje del gasto total | Implicación para presupuesto |

|---|---|---|

| Alimentos y bebidas | 37.7% | Mayor que muchos países desarrollados |

| Transporte | 18.9% | Incluye combustible, transporte público |

| Vivienda y servicios | 15.2% | Renta, predial, mantenimiento |

| Educación y cultura | 8.4% | Inversión en desarrollo familiar |

| Cuidados de salud | 6.8% | Gastos médicos y medicinas |

| Otros gastos | 13.0% | Vestido, comunicaciones, recreación |

Estos porcentajes muestran por qué la regla 50/30/20 falla en México. Solo alimentos, transporte y vivienda suman 71.8% del gasto promedio, muy por encima del 50% que ese método asigna a necesidades.

El desafío del ahorro se intensifica cuando necesidades básicas consumen la mayoría de ingresos. Sin embargo, pequeños ajustes generan resultados significativos. Reducir el gasto en alimentos del 37.7% al 35% en un hogar con $20,000 de gastos mensuales libera $540 pesos para ahorro, $6,480 anuales.

Consejos prácticos para implementar presupuestos exitosos en el contexto mexicano:

- Prioriza crear un fondo de emergencia equivalente a 3-6 meses de gastos esenciales antes de inversiones agresivas

- Aprovecha quincenas para dividir gastos fijos y evitar quedarte sin dinero a mitad de mes

- Negocia servicios como telefonía, internet y seguros anualmente para obtener mejores tarifas

- Usa el método de sobres (físicos o digitales) para controlar gastos variables como alimentos y entretenimiento

- Revisa y cancela suscripciones que no uses activamente cada trimestre

La volatilidad laboral en México hace que el fondo de emergencia sea crítico. Despidos, recortes de horas y cierre de empresas ocurren con frecuencia. Tener 3-6 meses de gastos guardados te protege de caer en deudas cuando enfrentas imprevistos.

Consejo profesional: Personaliza tu presupuesto según tu región y situación laboral. El costo de vida en Ciudad de México difiere radicalmente del de ciudades más pequeñas. Un trabajador independiente necesita mayor colchón de emergencia que un empleado con prestaciones completas.

Para estrategias detalladas sobre reducir gastos sin sacrificar calidad de vida, consulta esta guía para controlar gastos personales adaptada específicamente a México en 2026.

La inflación persistente requiere ajustes frecuentes. Un presupuesto creado en enero puede quedar obsoleto en julio si los precios suben significativamente. Revisa y actualiza categorías de gasto cada trimestre para mantener precisión.

Recursos para dominar tus finanzas personales en México

Crear un presupuesto es solo el primer paso hacia la estabilidad financiera. Finanzas Libres ofrece recursos completos y confiables diseñados específicamente para la realidad económica mexicana, ayudándote a implementar estrategias que funcionan en tu contexto particular.

Explora nuestra sección de finanzas personales donde encontrarás guías detalladas sobre ahorro, inversión, manejo de deudas y planificación financiera. Cada artículo está diseñado para convertir conceptos complejos en acciones simples que puedes implementar inmediatamente.

Si buscas un plan de acción estructurado, nuestro checklist para mejorar finanzas te guía paso a paso desde el diagnóstico inicial hasta la construcción de riqueza a largo plazo. Este recurso complementa perfectamente tu presupuesto recién creado.

Para profundizar en el control de gastos, la guía práctica para controlar gastos personales ofrece técnicas específicas adaptadas a desafíos mexicanos como inflación, ingresos irregulares y gastos familiares extendidos.

Tomar control de tu dinero no requiere sacrificios extremos ni conocimientos financieros avanzados. Requiere un plan claro, seguimiento consistente y la voluntad de hacer ajustes cuando sea necesario. Los recursos que compartimos te dan las herramientas; tú aportas la acción.

Frecuentes preguntas sobre presupuesto personal

¿Cuál es la diferencia entre presupuesto y planificación financiera?

El presupuesto es una herramienta táctica que registra ingresos y gastos mensuales para controlar el flujo de dinero a corto plazo. La planificación financiera es estratégica y abarca objetivos a largo plazo como retiro, educación de hijos o compra de vivienda. El presupuesto forma parte de la planificación financiera, pero la planificación incluye también inversiones, seguros, testamentos y estrategias fiscales.

¿Cómo ajustar el presupuesto si mis ingresos son irregulares?

Con ingresos variables, usa el promedio de los últimos 6-12 meses como base conservadora para tu presupuesto. Prioriza gastos fijos esenciales primero y crea categorías flexibles para gastos variables. En meses de ingresos altos, guarda el excedente en un fondo de nivelación que usarás en meses bajos. El método zero-based funciona bien porque asignas dinero conforme llega, no según proyecciones optimistas.

¿Qué hacer si gasto más de lo que ingreso?

Identifica gastos no esenciales que puedas eliminar o reducir inmediatamente: suscripciones, entretenimiento, comidas fuera. Negocia deudas existentes para reducir pagos mensuales temporalmente. Busca formas de aumentar ingresos con trabajo extra o vendiendo artículos que no uses. Para estrategias detalladas, consulta recursos sobre organizar finanzas personales que abordan este escenario común.

¿Cómo priorizar el ahorro en un presupuesto limitado?

Implementa el método de preahorro: aparta aunque sea 5% de ingresos apenas los recibas, antes de pagar cualquier gasto. Automatiza transferencias a cuenta de ahorro separada el día que cobras. Reduce un gasto hormiga (café diario, cigarros, antojos) y redirige ese dinero a ahorro. Empieza con metas pequeñas y alcanzables: $500 pesos mensuales suman $6,000 anuales, suficiente para crear un fondo de emergencia inicial.

¿Cuándo revisar y actualizar el presupuesto?

Revisa tu presupuesto mensualmente comparando gastos reales contra planeados, ajustando categorías según necesidad. Actualiza completamente el presupuesto cada trimestre para reflejar cambios en precios por inflación. Haz revisión profunda cuando ocurran cambios significativos: nuevo empleo, aumento salarial, nacimiento de hijo, mudanza o cambio en situación de deuda. La flexibilidad mantiene tu presupuesto relevante y útil.