El dinero puede sentirse como un laberinto sin salida cuando nadie te enseñó las reglas del juego. Casi 7 de cada 10 jóvenes mexicanos entre 18 y 29 años no llega a fin de mes, y casi 30% vive con estrés financiero alto. Si te identificas con eso, no estás solo. La buena noticia es que no necesitas ser experto en economía para tomar el control. En este artículo encontrarás pasos concretos, datos reales y estrategias probadas para que empieces a construir tu independencia económica desde hoy.

- Puntos Clave

- ¿Por qué son clave las finanzas personales en la juventud?

- Situación financiera actual de los jóvenes mexicanos

- Primeros pasos concretos: del control de gastos al primer ahorro

- Errores frecuentes y mitos sobre el manejo del dinero

- Herramientas digitales y recursos para potenciar tus finanzas personales

- Bases de ahorro e inversión para jóvenes en México

- Siguientes pasos y recursos de apoyo para tu viaje financiero

- Continúa tu progreso: recursos y acompañamiento personalizado

- Preguntas frecuentes

- ¿Qué porcentaje de mi sueldo debería destinar al ahorro siendo joven?

- ¿Qué es un fondo de emergencia y por qué es importante?

- ¿Las apps de bancos realmente ayudan a controlar tus finanzas?

- ¿Debería usar tarjetas de crédito en mis primeros años laborales?

Puntos Clave

| Punto | Detalles |

|---|---|

| Empieza con tu presupuesto | Haz seguimiento de tus ingresos y gastos desde el primer momento para tener control real sobre tu dinero. |

| Ahorra mínimo 20% | Destina al menos el 20% de tus ingresos al ahorro, aunque sean cantidades pequeñas para formar el hábito. |

| Evita errores comunes | No uses tarjetas de crédito sin plan y cuida el impacto de la inflación en tu dinero parado. |

| Usa herramientas digitales | Aprovecha apps bancarias y recursos gratuitos para facilitar tu organización financiera. |

| Considera invertir pronto | Explora opciones básicas de inversión y fija metas SMART para tu independencia económica. |

¿Por qué son clave las finanzas personales en la juventud?

Aprender a manejar el dinero de joven no es un lujo, es una ventaja enorme. Los hábitos que formas entre los 18 y los 30 años determinan en gran medida si en el futuro podrás pagar tu propio departamento, viajar, o simplemente dormir tranquilo sin pensar en deudas. El problema es que muchos jóvenes caen en un círculo vicioso: no saben cómo administrar su dinero, se endeudan o dependen de sus padres, y eso genera más estrés, lo que a su vez dificulta tomar decisiones claras.

“La educación financiera desde edad temprana es la base para lograr independencia económica real y duradera.” BBVA México

Los datos confirman esta realidad. Solo el 58% de los mexicanos cubre sus gastos con sus ingresos, y la mayoría de la Generación Z sigue dependiendo económicamente de sus padres. Eso no significa que estés condenado a repetir ese patrón. Significa que hay una oportunidad real de diferenciarte si actúas ahora.

Los beneficios de empezar temprano incluyen:

- Más tiempo para que tu dinero crezca gracias al interés compuesto.

- Menos estrés porque tienes un plan claro en lugar de improvisar.

- Mayor confianza para tomar decisiones grandes como rentar, invertir o emprender.

- Independencia real sin depender de préstamos familiares o créditos de emergencia.

Puedes comenzar explorando recursos sobre ahorro personal en México y aprender a organizar tus finanzas personales desde cero.

Situación financiera actual de los jóvenes mexicanos

Antes de actuar, conviene ver el panorama real con números concretos. Según la Encuesta Nacional de Inclusión Financiera 2024, el 76.5% de los adultos en México tiene algún producto financiero formal, como cuenta bancaria o tarjeta de débito. Sin embargo, existe una brecha de género importante, y solo el 65.3% de la población registra sus gastos de manera regular.

| Indicador | Porcentaje |

|---|---|

| Adultos con producto financiero formal | 76.5% |

| Personas que registran sus gastos | 65.3% |

| Jóvenes que cubren gastos con ingresos propios | 58% |

| Jóvenes con estrés financiero alto | ~30% |

Dato clave: Tener una cuenta bancaria no es lo mismo que saber administrar el dinero. Puedes tener acceso a todos los productos financieros del mundo y seguir gastando más de lo que ganas si no tienes un plan.

La brecha entre hombres y mujeres también es real. Las mujeres jóvenes tienen menor acceso a productos de inversión y crédito formal, lo que hace más urgente que todas las personas, sin importar género o zona geográfica, aprendan a usar bien las herramientas disponibles. Entender qué es un presupuesto personal es el primer paso para cerrar esa brecha.

Primeros pasos concretos: del control de gastos al primer ahorro

Conocer el problema es útil, pero lo que transforma tu situación es la acción. Aquí tienes un proceso paso a paso para empezar esta semana:

- Calcula tus ingresos netos. Anota cuánto dinero entra a tu bolsillo cada mes después de impuestos y deducciones. Ese es tu punto de partida real.

- Lista todos tus gastos fijos. Renta, transporte, comida, servicios. Estos son los que no puedes eliminar fácilmente.

- Identifica tus gastos hormiga. Son los pequeños gastos diarios que parecen insignificantes pero suman mucho: el café de camino al trabajo, las suscripciones que olvidaste cancelar, los pedidos de comida a domicilio.

- Crea tu primer presupuesto. Resta tus gastos fijos y variables de tus ingresos. Lo que queda es tu margen de ahorro potencial.

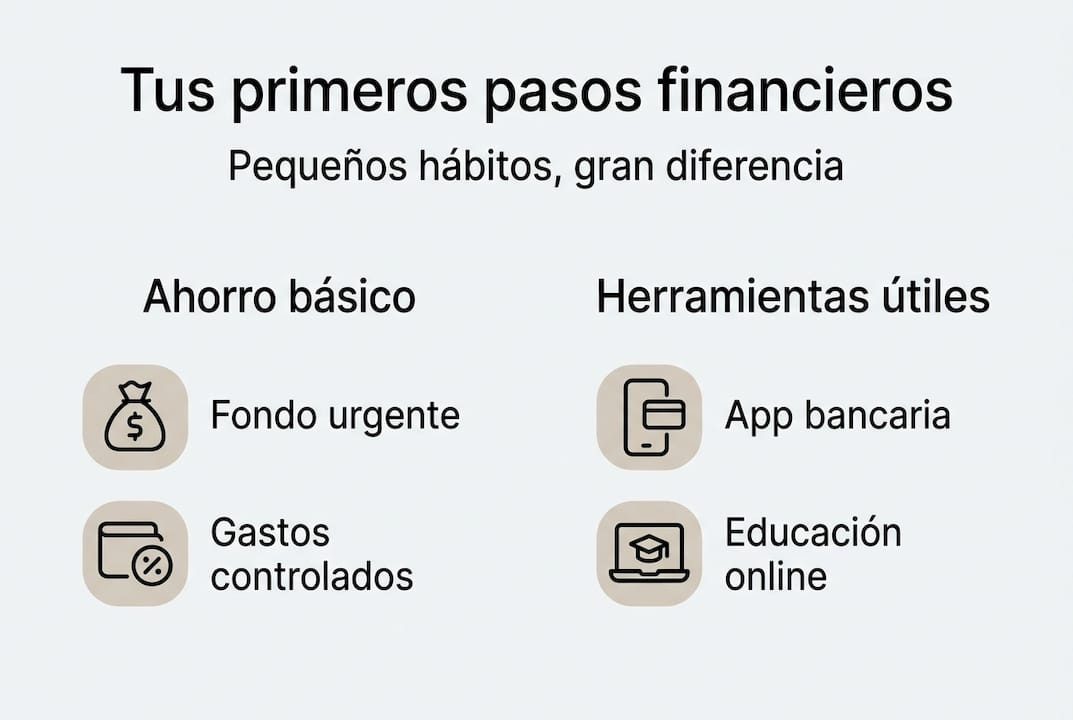

- Separa el ahorro antes de gastar. Priorizar el ahorro mínimo del 20% de tus ingresos y usar apps bancarias digitales para dar seguimiento son pasos básicos que marcan la diferencia.

- Registra cada gasto durante 30 días. Esto te dará una imagen clara de tus hábitos reales, no los que crees tener.

Consejo profesional: Si tu sueldo es bajo, no esperes a ganar más para ahorrar. Empieza con el 5% o incluso el 2%. Lo importante es crear el hábito. Puedes revisar el checklist de pasos financieros para no saltarte ningún punto clave, y aprender a controlar tus gastos personales con una guía práctica adaptada a México.

Errores frecuentes y mitos sobre el manejo del dinero

Tomar acción es vital, pero hacerlo sin información puede costarte caro. Estos son los errores más comunes entre jóvenes mexicanos y cómo evitarlos:

- Usar la tarjeta de crédito sin plan. Evitar tarjetas si no puedes pagarlas completas es una regla básica. Los intereses en México pueden superar el 60% anual, lo que convierte una compra pequeña en una deuda enorme.

- Creer que invertir es solo para ricos. Hoy puedes invertir desde $100 pesos en plataformas digitales. El mito de que necesitas mucho dinero para empezar ya no aplica.

- Dejar el dinero “dormido” en una cuenta de ahorro tradicional. La inflación erosiona tu poder adquisitivo si no inviertes. Guardar dinero sin que genere rendimiento es como llenar un balde con un hoyo.

- No tener fondo de emergencia. Sin ese colchón, cualquier imprevisto te obliga a endeudarte.

“El dinero que no trabajas para proteger, trabaja en tu contra a través de la inflación.”

Evitar estos errores desde el inicio te ahorra años de estrés y deudas. Si ya caíste en alguno, no te castigues. Aprende cómo salir de deudas y revisa consejos de ahorro para jóvenes que se adaptan a tu situación real.

Herramientas digitales y recursos para potenciar tus finanzas personales

La tecnología es tu aliada. Hoy existen apps y plataformas gratuitas que hacen el trabajo pesado por ti, desde registrar gastos automáticamente hasta enviarte alertas cuando te acercas a tu límite mensual.

| Herramienta | Función principal | Costo |

|---|---|---|

| App BBVA México | Monitoreo de gastos y presupuesto | Gratis |

| CONDUSEF simuladores | Educación y comparación de productos | Gratis |

| Fintechs (Nu, Stori) | Cuenta de ahorro con rendimiento | Gratis |

| Cursos Tec de Monterrey | Educación financiera en línea | Gratis |

BBVA y CONDUSEF ofrecen herramientas digitales accesibles para jóvenes, mientras que las fintech atraen cada vez más a la Generación Z, aunque el uso avanzado en inversiones todavía es bajo. Si eres freelancer o trabajas por tu cuenta, también puedes explorar herramientas contables especializadas para llevar un control más profesional.

Consejo profesional: Activa las notificaciones de tu app bancaria para cada transacción. Esa pequeña acción te hace consciente de cada peso que gastas y frena los gastos impulsivos de forma natural. Encuentra más opciones en la guía de apps para controlar gastos.

Bases de ahorro e inversión para jóvenes en México

Con las herramientas listas, el siguiente paso es estructurar cómo usas tu dinero. La metodología más práctica para empezar es la regla 50/30/20:

- 50% para necesidades. Renta, comida, transporte, servicios básicos.

- 30% para deseos. Entretenimiento, ropa, salidas. Sí, también puedes disfrutar tu dinero.

- 20% para ahorro e inversión. Este porcentaje es innegociable si quieres avanzar.

Antes de invertir, necesitas un fondo de emergencia: un ahorro equivalente a 3 a 6 meses de gastos fijos. Este fondo es tu red de seguridad. Sin él, cualquier emergencia médica o pérdida de empleo te manda directo a las deudas.

Ejemplo real: Si tu primer sueldo es de $12,000 pesos mensuales, ahorrando el 20% separas $2,400 pesos cada mes. En 6 meses acumulas $14,400 pesos sin hacer nada extraordinario, solo siendo constante.

Para las metas de ahorro, usa el método SMART: que sean Específicas, Medibles, Alcanzables, Relevantes y con Tiempo definido. En lugar de decir “quiero ahorrar más”, di “voy a ahorrar $2,400 pesos cada mes durante 12 meses para tener un fondo de emergencia de $28,800 pesos”. Esa claridad cambia todo. Cuando estés listo para dar el siguiente paso, revisa las opciones de inversiones para novatos disponibles en México.

Siguientes pasos y recursos de apoyo para tu viaje financiero

Ya tienes el mapa. Ahora necesitas saber cómo medir tu avance y dónde buscar ayuda cuando la necesites. Estas son las señales de que vas por buen camino:

- Llevas al menos 3 meses registrando tus gastos sin interrupciones.

- Tu fondo de emergencia crece mes a mes, aunque sea poco.

- No usas deuda para cubrir gastos del día a día.

- Tienes al menos una meta financiera con fecha y monto definidos.

Para seguir aprendiendo, CONDUSEF ofrece herramientas y cursos gratuitos que cubren desde cómo comparar productos financieros hasta cómo protegerte de fraudes. También puedes unirte a comunidades en línea donde otros jóvenes comparten sus experiencias y estrategias reales.

Revisa tu presupuesto cada mes, no cada año. Las circunstancias cambian: un aumento de sueldo, un gasto inesperado, una nueva meta. Ajustar el plan con frecuencia es lo que separa a quienes avanzan de quienes se estancan. La guía de finanzas personales de Finanzas Libres es un buen punto de partida para estructurar ese seguimiento.

Continúa tu progreso: recursos y acompañamiento personalizado

Dar los primeros pasos es lo más difícil, y ya lo estás haciendo. En Finanzas Libres encontrarás guías prácticas, checklists y recursos diseñados específicamente para jóvenes mexicanos que quieren tomar el control de su dinero sin complicaciones. Desde conceptos básicos de finanzas personales hasta temas más avanzados de educación financiera, el contenido está pensado para que puedas aplicarlo de inmediato. Si quieres un punto de partida claro, revisa los pasos clave para mejorar tus finanzas y convierte este conocimiento en un hábito que transforme tu vida económica.

Preguntas frecuentes

¿Qué porcentaje de mi sueldo debería destinar al ahorro siendo joven?

Se recomienda ahorrar al menos el 20% de tus ingresos mensuales, aunque si tu sueldo es bajo, empezar con el 5% y aumentar gradualmente también es una estrategia válida y efectiva.

¿Qué es un fondo de emergencia y por qué es importante?

Es un ahorro reservado para imprevistos, equivalente a 3 a 6 meses de gastos fijos, que te protege de endeudarte cuando ocurre algo inesperado como una enfermedad o pérdida de empleo.

¿Las apps de bancos realmente ayudan a controlar tus finanzas?

Sí. Las apps bancarias facilitan el registro automático de gastos, el seguimiento de tu presupuesto y el envío de alertas en tiempo real, lo que hace mucho más fácil mantener el control sin esfuerzo extra.

¿Debería usar tarjetas de crédito en mis primeros años laborales?

Evítalas si no puedes pagar el saldo total cada mes, ya que los intereses en México son muy altos y una deuda pequeña puede crecer rápidamente hasta volverse difícil de manejar.