Seguramente has escuchado que las deudas son el enemigo número uno de tus finanzas. Esa idea está tan arraigada que muchas personas evitan cualquier tipo de crédito por miedo, incluso cuando ese crédito podría ayudarles a crecer. La realidad es más matizada: no todas las deudas funcionan igual ni tienen el mismo impacto en tu vida económica. Algunas deudas actúan como un motor que impulsa tu patrimonio hacia adelante, mientras que otras son como un hoyo en tu bolsillo que drena tu dinero mes a mes. En este artículo aprenderás a distinguirlas con claridad, verás ejemplos concretos del contexto mexicano y tendrás pasos prácticos para tomar mejores decisiones financieras.

- Puntos Clave

- ¿Qué son las deudas buenas y las deudas malas?

- Comparación directa: deudas buenas vs malas

- Ejemplos reales de deudas buenas y malas en México

- Cómo tomar decisiones inteligentes sobre las deudas

- Una visión diferente: lo que la mayoría olvida sobre las deudas buenas y malas

- Da el siguiente paso en tu salud financiera

- Preguntas frecuentes

- ¿Cuál es la principal diferencia entre deuda buena y mala?

- ¿Un crédito automotriz siempre es considerado deuda mala?

- ¿Cómo evitar caer en deudas malas?

- ¿Se puede convertir una deuda mala en una buena?

Puntos Clave

| Punto | Detalles |

|---|---|

| Deuda buena genera valor | Las deudas buenas ayudan a incrementar tu patrimonio o ingresos a futuro. |

| Deuda mala reduce patrimonio | Las deudas malas solo sirven para consumo y disminuyen tu estabilidad financiera. |

| El análisis es clave | Antes de tomar una deuda, evalúa su impacto, retorno y tu capacidad de pago. |

| Existen señales claras | Identificar el propósito y los intereses del crédito permite evitar sobreendeudamiento. |

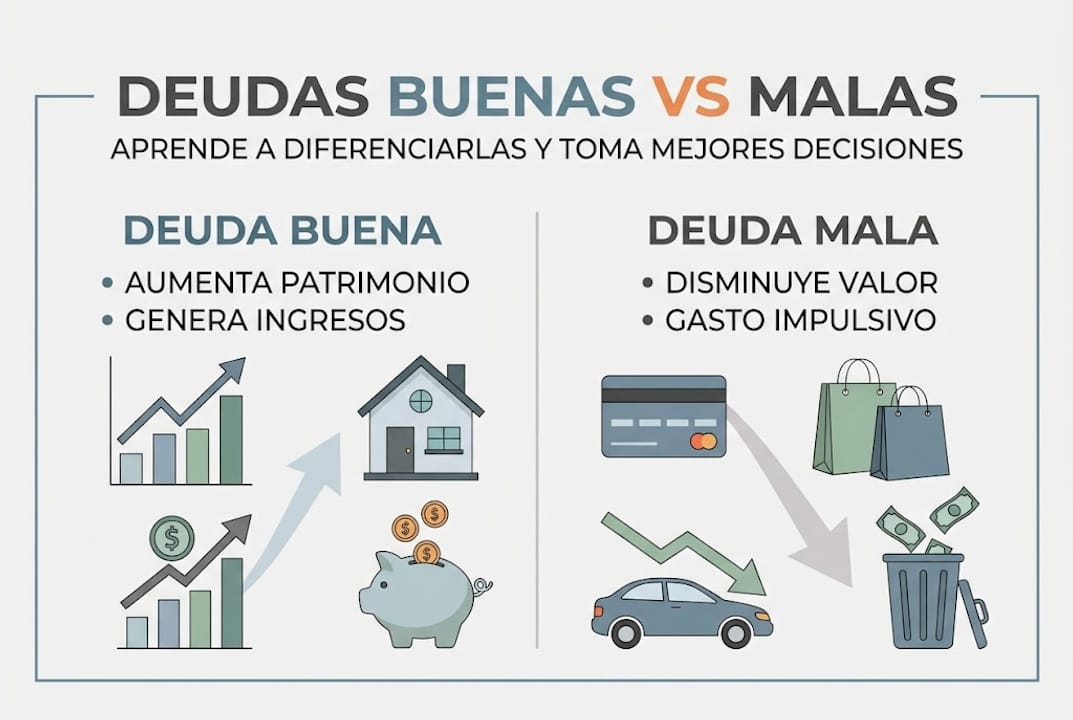

¿Qué son las deudas buenas y las deudas malas?

Ahora que tienes claro por qué importa saber distinguirlas, profundicemos en qué las diferencia realmente.

La forma más sencilla de entender la diferencia es preguntarte: ¿este crédito me ayuda a generar valor en el futuro o solo satisface algo que quiero hoy? Una deuda buena es aquella que, al pagarla, te deja algo de mayor valor a cambio, ya sea un bien que se aprecia, una habilidad que aumenta tus ingresos o un activo que produce dinero. Una deuda mala, en cambio, financia cosas que pierden valor rápidamente o que simplemente desaparecen una vez consumidas.

El concepto clave aquí es el retorno sobre la inversión, conocido como ROI por sus siglas en inglés. Básicamente, el ROI mide cuánto recibes a cambio de lo que gastas. Si pides un crédito para estudiar una carrera técnica que te permitirá ganar 40% más en dos años, el retorno justifica el costo del préstamo. Si pides ese mismo dinero para unas vacaciones de lujo, no hay retorno económico que lo respalde. Según la CONDUSEF, las deudas buenas actúan como apalancamiento financiero, mientras que las malas representan consumo puro sin retorno futuro.

Otro criterio fundamental es la depreciación, es decir, qué tan rápido pierde valor lo que compraste con ese crédito. Un departamento en una zona con plusvalía puede valer más en diez años que hoy. Un teléfono de última generación comprado a meses sin intereses pierde la mitad de su valor en menos de un año. Esa diferencia lo cambia todo.

Algunos ejemplos habituales de cada tipo:

- Deudas buenas: crédito hipotecario, préstamo para educación o capacitación, financiamiento para un negocio o equipo de trabajo, inversión en herramientas productivas.

- Deudas malas: tarjeta de crédito usada para ropa, restaurantes o entretenimiento sin pagarse al corte, créditos de nómina para viajes o artículos de lujo, compras a meses sin intereses de bienes que se deprecian rápido.

“Una deuda no es buena ni mala por sí sola; lo que la define es el propósito para el que la usas y el impacto que tendrá en tu patrimonio a largo plazo.”

Aprender a evitar deudas malas desde el inicio es mucho más fácil que intentar salir de ellas después. Y si quieres construir una base sólida, entender los principios de finanzas personales es el punto de partida.

Comparación directa: deudas buenas vs malas

Ya entendiste los conceptos base, ahora identifiquemos con claridad qué las diferencia realmente.

Ver la diferencia en papel ayuda a que todo encaje. La siguiente tabla resume los criterios más importantes para clasificar cualquier deuda que tengas o estés considerando:

| Característica | Deuda buena | Deuda mala |

|---|---|---|

| Propósito | Genera valor o ingresos | Cubre consumo inmediato |

| Impacto en patrimonio | Lo aumenta o mantiene | Lo reduce |

| Tasa de interés típica | Baja o moderada | Alta |

| Plazo | Largo, con plan claro | Corto o sin estrategia |

| Ejemplo común | Crédito hipotecario | Tarjeta para gastos diarios |

| Depreciación del bien | Baja o nula | Alta y rápida |

Como señala la CONDUSEF, las deudas buenas se invierten en activos que se aprecian, mientras que las malas financian recursos que pierden valor desde el primer día.

Uno de los errores más comunes es confundir comodidad con inversión. Muchas personas justifican una deuda mala diciéndose que “lo necesitaban” cuando en realidad solo lo querían. Otro error frecuente es no considerar el costo total del crédito, es decir, cuánto pagarás en total incluyendo intereses y comisiones. Un televisor de 15,000 pesos comprado con una tarjeta de crédito y pagado solo el mínimo puede terminar costándote más de 30,000 pesos. Eso es dinero que sale de tu bolsillo sin ningún retorno.

Para no caer en esa trampa, sigue estos pasos antes de aceptar cualquier crédito:

- Pregúntate para qué lo usarás. ¿Es un bien productivo o un gasto de consumo?

- Calcula el costo total. Suma todos los intereses y comisiones del plazo completo.

- Evalúa el retorno. ¿Recibirás algo de mayor valor a cambio en el futuro?

- Revisa tu capacidad de pago. El pago mensual no debe superar el 30% de tus ingresos netos.

- Compara opciones. Nunca aceptes el primer crédito que te ofrezcan sin comparar tasas.

Saber gestionar tus deudas con estos criterios te permite tomar decisiones con la cabeza fría, no con la emoción del momento. Y si ya tienes deudas activas, mejorar tus finanzas personales implica primero hacer un diagnóstico honesto de cuáles son buenas y cuáles te están costando más de lo que valen.

Ejemplos reales de deudas buenas y malas en México

Para que veas cómo aplicar estas diferencias en tu día a día, revisemos ejemplos concretos que vivimos en México.

Hablar de teoría es útil, pero nada reemplaza ver cómo funciona esto en situaciones reales. Aquí tienes una tabla con los tipos de crédito más comunes en México y cómo clasificarlos:

| Tipo de crédito | ¿Buena o mala? | ¿Por qué? |

|---|---|---|

| Crédito hipotecario (INFONAVIT, FOVISSSTE, banco) | Buena | El inmueble puede apreciarse y genera patrimonio |

| Préstamo para estudios o capacitación | Buena | Aumenta tu valor en el mercado laboral |

| Crédito para negocio o equipo productivo | Buena | Genera ingresos directos |

| Tarjeta de crédito para consumo diario sin pagar al corte | Mala | Intereses altos sobre bienes que ya consumiste |

| Crédito de nómina para viajes o electrónicos | Mala | Financia bienes que se deprecian rápido |

| Crédito automotriz para uso personal sin generar ingresos | Depende | Si es para trabajar puede ser buena; si es solo por gusto, mala |

Según la CONDUSEF, la deuda hipotecaria o educativa puede aumentar tu patrimonio, mientras que la deuda de tarjeta de crédito por consumo frecuente suele disminuirlo de forma silenciosa pero constante.

Veamos dos casos concretos para que quede más claro. Imagina a Sofía, quien vive en Guadalajara y pide un préstamo de 80,000 pesos para tomar una especialización en tecnología de la información. Al terminar, su salario sube de 12,000 a 20,000 pesos mensuales. En menos de dos años recuperó lo invertido y ahora genera 8,000 pesos más al mes. Eso es una deuda buena en acción.

Ahora imagina a Carlos, en Ciudad de México, quien usa su tarjeta de crédito para pagar cenas, ropa y un viaje de fin de semana. No paga el total al corte y acumula una deuda de 30,000 pesos con una tasa de interés anual del 60%. Si solo paga el mínimo, tardará años en liquidarla y terminará pagando más del doble. Eso es una deuda mala que se convierte en una carga que afecta su sueño, su salud y sus relaciones.

Algunos errores frecuentes que debes evitar:

- Usar tarjetas de crédito como extensión de tu salario cuando no alcanza.

- Pedir préstamos de nómina sin calcular el impacto en tu quincena.

- Comprar autos de lujo a crédito cuando el transporte público o un modelo básico cumple la misma función.

- Refinanciar deudas malas con más deuda sin cambiar el hábito de consumo.

Consejo profesional: Antes de pedir cualquier crédito, escribe en papel el propósito del dinero y el retorno esperado. Si no puedes justificarlo con números, probablemente no vale la pena. Fortalecer tu educación financiera te ayuda a hacer ese análisis de forma natural con el tiempo.

Definir tus objetivos financieros con deudas claros desde el inicio marca la diferencia entre usar el crédito como herramienta o como muleta. Y si sientes que ya estás al límite, aprender a evitar el sobreendeudamiento es urgente y completamente posible.

Cómo tomar decisiones inteligentes sobre las deudas

Ya que ahora puedes distinguir cada tipo, es fundamental saber decidir correctamente antes de solicitar un crédito.

Tener la información es solo la mitad del camino. La otra mitad es saber aplicarla en el momento en que te ofrecen un crédito, cuando la emoción puede nublar el juicio. Aquí tienes un proceso claro para evaluar cualquier deuda antes de firmar:

- Define el propósito con precisión. No basta con decir “lo necesito.” Escribe exactamente para qué usarás el dinero y qué resultado esperas obtener en 6, 12 o 24 meses.

- Calcula el costo real del crédito. Busca el CAT (Costo Anual Total), que incluye intereses, comisiones y seguros. Dos créditos con la misma tasa nominal pueden tener CAT muy diferentes.

- Evalúa tu capacidad de pago actual. Suma todos tus pagos mensuales de deudas existentes. Si ya superan el 30% de tus ingresos netos, un crédito adicional puede desequilibrarte.

- Analiza el retorno esperado. Si es una inversión en educación o negocio, estima cuánto más ganarás. Si es consumo, acepta que no habrá retorno y pregúntate si de verdad lo necesitas.

- Compara al menos tres opciones. Bancos, SOFOMES, cooperativas de ahorro y crédito, y programas gubernamentales como los de NAFIN ofrecen condiciones muy distintas. Nunca aceptes el primero que te ofrezcan.

- Revisa las señales de alerta. Si la tasa es mayor al 30% anual, si el plazo es muy corto para el monto, o si el vendedor te presiona para decidir en el momento, son señales rojas claras.

Según la CONDUSEF, la clave para una deuda saludable es evaluar el ROI y tu capacidad de pago real, evitando intereses altos sobre bienes de consumo rápido. Esa evaluación previa puede ahorrarte años de estrés financiero.

Consejo profesional: Crea una regla personal: antes de pedir cualquier crédito mayor a 10,000 pesos, espera 72 horas. Ese tiempo elimina las decisiones impulsivas y te da espacio para analizar con calma. La mayoría de las “oportunidades irrepetibles” siguen disponibles tres días después.

Usar los créditos a tu favor también implica conocer tus propios patrones de gasto. Si sabes que tiendes a gastar de más en ciertas categorías, estructurar un plan antes de acceder al crédito te protege de ti mismo. Puedes apoyarte en una guía para mejorar finanzas personales paso a paso para construir ese plan. Y si ya tienes deudas en tarjetas que se salieron de control, existen estrategias para salir de deudas de tarjetas de crédito que funcionan incluso cuando sientes que ya no hay salida.

Una visión diferente: lo que la mayoría olvida sobre las deudas buenas y malas

Has aprendido estrategias claras, pero hay una verdad que rara vez se menciona en los manuales tradicionales.

La clasificación de deudas buenas y malas no es absoluta. Hay momentos en que una deuda que parece “mala” puede abrir una puerta importante. Por ejemplo, usar una tarjeta de crédito con disciplina para construir historial crediticio puede ser la base para acceder después a un crédito hipotecario con mejores condiciones. El problema no es el instrumento, sino el uso que le das.

Lo que los manuales financieros suelen ignorar es el peso del factor emocional. Muchas personas toman créditos no por necesidad real sino por presión social, miedo a perderse algo o la ilusión de que merecen darse un gusto. Ningún análisis de ROI te protege si no tienes claridad sobre tus motivaciones reales.

El autocontrol y la planeación valen tanto como el tipo de deuda en sí. Una persona disciplinada puede sacar provecho de una deuda “mala” si la gestiona con visión. Una persona sin plan puede arruinar incluso una deuda “buena” si no la administra bien. Por eso, mejorar tu salud financiera no es solo cuestión de elegir el crédito correcto, sino de desarrollar el hábito de pensar antes de firmar. La educación financiera no te quita las deudas, te enseña a usarlas sin que te usen a ti.

Da el siguiente paso en tu salud financiera

Ahora que tienes claridad sobre tus deudas, pon manos a la obra y consolida tu crecimiento financiero.

En Finanzas Libres encontrarás todo lo que necesitas para transformar tu relación con el dinero. Desde guías prácticas sobre finanzas personales hasta recursos gratuitos de educación financiera diseñados para el contexto mexicano, cada artículo está pensado para que puedas aplicar lo aprendido desde hoy. Si quieres ir más lejos, también puedes empezar a planificar tus finanzas con una metodología paso a paso que te ayuda a ordenar tus prioridades, reducir deudas y construir un futuro más estable. La información correcta, aplicada con constancia, es el primer paso real hacia tu libertad financiera.

Preguntas frecuentes

¿Cuál es la principal diferencia entre deuda buena y mala?

La deuda buena te ayuda a generar valor o ingresos futuros, mientras que la mala reduce tu patrimonio o solo satisface un consumo inmediato. Según la CONDUSEF, las deudas buenas actúan como inversión y las malas como consumo puro.

¿Un crédito automotriz siempre es considerado deuda mala?

No necesariamente; si el vehículo se usa para generar ingresos o es indispensable para tu trabajo puede clasificarse como deuda buena, pero si solo responde a un gusto personal suele ser deuda mala. Como indica la CONDUSEF, el contexto y el uso del crédito determinan su impacto financiero real.

¿Cómo evitar caer en deudas malas?

Evalúa antes de solicitar cualquier crédito si aumentará tu patrimonio o si es un gasto impulsivo, y verifica que los pagos mensuales sean manejables dentro de tu presupuesto. La CONDUSEF señala que la planeación y el análisis previo son clave para evitar el sobreendeudamiento.

¿Se puede convertir una deuda mala en una buena?

En algunos casos sí, especialmente si la reestructuras para mejorar condiciones o si te ayuda a construir historial crediticio con disciplina, aunque siempre requiere un plan claro y constancia. La CONDUSEF reconoce que reestructurar una deuda puede mejorar su impacto financiero cuando se hace con asesoría adecuada.