Menos del 30% de los adultos en México ahorra formalmente, una cifra que revela el enorme potencial sin explotar para mejorar la estabilidad financiera de millones de familias. El ahorro personal no es un lujo reservado para quienes ganan más, sino una herramienta fundamental accesible para cualquier persona que desee construir un futuro más seguro. En este artículo descubrirás métodos probados para ahorrar eficazmente, conocerás las particularidades del ahorro en México y aprenderás a aplicar estrategias concretas que transformen tu relación con el dinero.

- Puntos Clave

- ¿Por qué es crucial el ahorro personal en México?

- Métodos y estrategias para implementar el ahorro personal eficazmente

- Desafíos y particularidades del ahorro en México: brechas y preferencias

- Cómo aplicar el ahorro personal para lograr estabilidad financiera y metas

- Mejora tus finanzas con Finanzas Libres

- Preguntas frecuentes sobre el ahorro personal en México

- ¿Qué porcentaje de mis ingresos debería destinar al ahorro?

- ¿Cómo puedo empezar a ahorrar si nunca lo he hecho?

- ¿Cuál es la diferencia entre guardar dinero en tandas versus cuentas bancarias?

- ¿Por qué es tan importante tener un fondo de emergencia y cómo lo calculo?

- ¿Qué herramientas digitales me ayudan a ahorrar más fácilmente?

Puntos Clave

| Punto | Detalles |

|---|---|

| Fondo de emergencia | Un fondo de emergencia protege frente a imprevistos y evita endeudarse. |

| Regla 50/30/20 | La regla 50/30/20 distribuye los ingresos netos entre necesidades, deseos y ahorro para facilitar la disciplina. |

| Metas SMART | Establecer metas SMART facilita convertir aspiraciones en resultados al ser Específicas, Medibles, Alcanzables, Relevantes y con tiempo definido. |

| Ahorro voluntario | La disciplina de ahorro voluntario permite construir patrimonio para metas futuras como retiro o educación. |

¿Por qué es crucial el ahorro personal en México?

El ahorro personal juega un rol clave en la mejora de la situación financiera de los mexicanos porque funciona como un colchón protector ante imprevistos y como motor para alcanzar metas importantes. Cuando ahorras de manera consistente, reduces la necesidad de recurrir a préstamos costosos en caso de emergencias médicas, reparaciones del hogar o pérdida temporal de empleo. Esta capacidad de respuesta inmediata marca la diferencia entre una crisis financiera y un inconveniente manejable.

Las cifras actuales muestran un panorama alentador pero con margen de mejora. Según datos recientes, el 63% de adultos tiene cuenta de ahorro formal, lo que representa un avance significativo en inclusión financiera. Sin embargo, solo el 30% ahorra formalmente de manera regular, evidenciando que tener acceso a instrumentos financieros no garantiza su uso efectivo. Este contraste revela una oportunidad enorme para que más mexicanos conviertan sus cuentas en herramientas activas de construcción patrimonial.

Los beneficios tangibles del ahorro van más allá de la seguridad inmediata. Considera estos impactos directos en tu vida financiera:

- Evitas pagar intereses elevados al no depender de tarjetas de crédito para gastos inesperados

- Planeas compras importantes sin comprometer tu flujo de efectivo mensual

- Reduces el estrés financiero al saber que cuentas con recursos propios

- Construyes patrimonio gradualmente para proyectos como educación o vivienda

La relación entre ingresos y gastos en México deja un espacio potencial significativo para el ahorro. Muchas familias destinan la totalidad de sus ingresos a necesidades inmediatas y deseos, sin asignar un porcentaje específico al ahorro. Esta práctica reactiva impide acumular recursos y perpetúa un ciclo donde cualquier imprevisto genera crisis. Cambiar esta dinámica requiere entender que el ahorro no es lo que sobra al final del mes, sino una prioridad que se asigna desde el inicio.

“El ahorro personal transforma tu relación con el dinero al convertir la incertidumbre en oportunidad y la vulnerabilidad en fortaleza financiera.”

Integrar el ahorro en tus finanzas personales significa reconocer que cada peso guardado hoy multiplica tu capacidad de decisión mañana. No se trata únicamente de acumular dinero, sino de construir libertad para elegir sin presiones económicas.

Métodos y estrategias para implementar el ahorro personal eficazmente

La efectividad del ahorro depende menos de cuánto ganas y más de cómo organizas tus recursos. Implementar métodos probados te permite convertir buenas intenciones en resultados concretos, independientemente de tu nivel de ingresos actual.

La regla 50/30/20 se ha consolidado como uno de los marcos más accesibles para gestionar el dinero. Este método divide tus ingresos netos en tres categorías claras: 50% para necesidades básicas como vivienda, alimentación y transporte; 30% para deseos y estilo de vida como entretenimiento y salidas; y 20% destinado directamente al ahorro. La simplicidad de esta fórmula facilita su aplicación inmediata sin necesidad de conocimientos financieros avanzados.

Establecer metas SMART transforma aspiraciones vagas en objetivos alcanzables. SMART significa Específicas, Medibles, Alcanzables, Relevantes y con Tiempo definido. En lugar de decir “quiero ahorrar más”, una meta SMART sería “ahorraré 15,000 pesos en 12 meses para el enganche de un auto, depositando 1,250 pesos cada mes”. Esta precisión elimina ambigüedades y facilita el seguimiento de tu progreso.

La automatización representa el arma secreta para mantener disciplina sin esfuerzo constante. Configurar transferencias automáticas el mismo día que recibes tu ingreso garantiza que el ahorro ocurra antes de que puedas gastar ese dinero. Aplicaciones como BBVA Plan o la función Apartados de diversos bancos mexicanos permiten separar fondos automáticamente según tus metas específicas. Esta estrategia elimina la tentación y convierte el ahorro en un proceso invisible pero efectivo.

Para crear tu plan de ahorro personal sigue estos pasos:

- Calcula tus ingresos netos mensuales después de impuestos y deducciones obligatorias

- Registra todos tus gastos durante un mes completo para identificar patrones reales

- Clasifica cada gasto en necesidades, deseos o ahorros según la regla 50/30/20

- Define una meta SMART específica que te motive a mantener el compromiso

- Configura una transferencia automática hacia una cuenta separada de ahorro

- Revisa tu progreso cada mes y ajusta según cambios en ingresos o prioridades

Consejo profesional: Los sesgos conductuales como el sesgo del presente hacen que valores más el placer inmediato que el beneficio futuro. Combate esto haciendo visible tu progreso con gráficas o aplicaciones que muestren cómo crece tu ahorro. Ver resultados tangibles refuerza el comportamiento positivo y facilita mantener la disciplina a largo plazo.

Implementar estas estrategias no requiere perfección desde el inicio. Comienza con el porcentaje que puedas sostener cómodamente, aunque sea 5% de tus ingresos, y aumenta gradualmente conforme ajustas tus hábitos de consumo. La consistencia supera a la intensidad cuando se trata de mejorar finanzas personales de manera sostenible.

Desafíos y particularidades del ahorro en México: brechas y preferencias

El contexto mexicano presenta características únicas que impactan directamente en los hábitos y capacidades de ahorro de la población. Comprender estos factores te permite diseñar estrategias más realistas y efectivas para tu situación particular.

Las brechas de género en acceso a cuentas formales persisten como un desafío estructural. Las mujeres enfrentan mayores barreras para abrir y mantener cuentas de ahorro, resultado de factores como menor participación en el mercado laboral formal, responsabilidades de cuidado no remuneradas y menor educación financiera histórica. Esta disparidad limita las opciones de millones de mexicanas para construir patrimonio propio y alcanzar independencia económica.

Las diferencias entre zonas urbanas y rurales también marcan patrones distintos de ahorro. En ciudades grandes, el acceso a sucursales bancarias, cajeros automáticos y plataformas digitales facilita el ahorro formal. En contraste, comunidades rurales dependen más de mecanismos informales como tandas o guardar efectivo en casa, métodos que ofrecen menos seguridad y ningún rendimiento. Esta brecha geográfica refleja desigualdades en infraestructura financiera que afectan las oportunidades de crecimiento patrimonial.

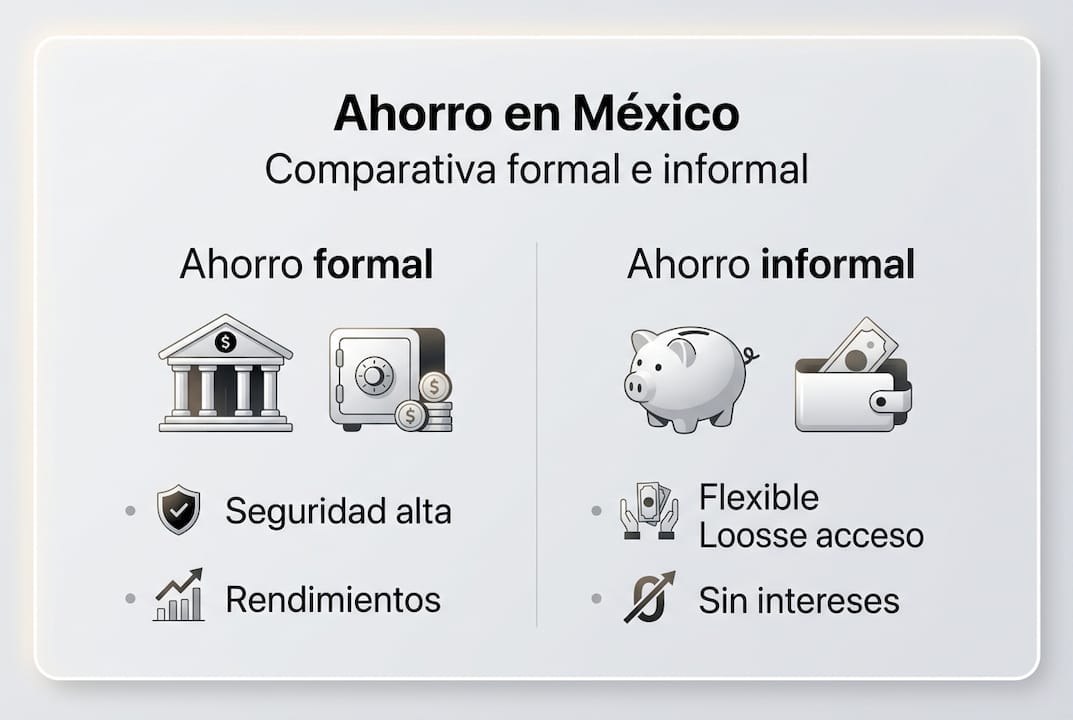

La preferencia entre ahorro formal e informal revela prioridades culturales y prácticas. Muchos mexicanos eligen tandas por la presión social que garantiza cumplimiento y por la familiaridad del sistema. Sin embargo, estos métodos carecen de protección legal y no generan intereses. Comparar ambas opciones ayuda a tomar decisiones informadas:

| Característica | Ahorro formal | Ahorro informal |

|---|---|---|

| Seguridad | Protegido por regulación bancaria | Sin protección legal |

| Rendimientos | Genera intereses según tasa | Sin rendimientos |

| Acceso | Disponible 24/7 con banca digital | Depende de ciclos de tanda |

| Flexibilidad | Retiros según términos del producto | Acceso limitado hasta recibir turno |

Los sesgos conductuales complican aún más el panorama. El sesgo de confirmación te hace buscar información que justifique no ahorrar, como historias de personas que perdieron dinero en bancos. El descuento hiperbólico te lleva a preferir gastar 500 pesos hoy en lugar de ahorrarlos para obtener 600 pesos en seis meses. Reconocer estos patrones mentales es el primer paso para neutralizar su impacto negativo.

Consejo profesional: Si las tandas te funcionan por la presión social, replica ese mecanismo en el ahorro formal compartiendo tus metas financieras SMART con amigos o familiares cercanos. El compromiso público aumenta significativamente las probabilidades de cumplimiento sin sacrificar la seguridad y los rendimientos del ahorro bancario.

Superar estos desafíos requiere adaptar las estrategias generales a tu realidad específica. Si vives en zona rural con acceso limitado a sucursales, prioriza bancos con aplicaciones móviles robustas que permitan operaciones completas desde tu teléfono. Si enfrentas sesgos conductuales fuertes, usa cuentas de ahorro que dificulten retiros impulsivos mediante requisitos de preaviso o penalizaciones por retiro anticipado.

Cómo aplicar el ahorro personal para lograr estabilidad financiera y metas

Transformar el conocimiento sobre ahorro en acciones concretas marca la diferencia entre entender conceptos y mejorar realmente tu situación financiera. La aplicación práctica requiere priorizar objetivos específicos y utilizar herramientas que faciliten la ejecución consistente.

El fondo de emergencia constituye la base de cualquier estrategia de ahorro sólida. Este colchón financiero te protege de recurrir a deudas costosas cuando enfrentas gastos inesperados como reparaciones del auto, tratamientos médicos no cubiertos o pérdida temporal de empleo. Las recomendaciones oficiales sugieren destinar 20% del ingreso al ahorro, con prioridad en construir un fondo equivalente a 3 o 6 meses de gastos esenciales.

Para calcular y construir tu fondo de emergencia sigue estos pasos:

- Suma todos tus gastos mensuales esenciales: renta, alimentos, servicios, transporte y seguros

- Multiplica esa cantidad por 3 si tienes ingresos estables o por 6 si son variables

- Divide el resultado entre 12 para obtener tu meta de ahorro mensual durante un año

- Abre una cuenta de ahorro separada exclusivamente para este fondo

- Configura transferencias automáticas mensuales hasta alcanzar tu objetivo

El ahorro voluntario en Afores representa otra aplicación estratégica crucial. Aunque las aportaciones obligatorias de tu empleo formal contribuyen a tu retiro, resultan insuficientes para mantener tu nivel de vida actual. Realizar aportaciones voluntarias te permite aprovechar beneficios fiscales inmediatos mediante deducciones personales, además de acumular un patrimonio mayor para tu retiro. Esta estrategia combina ventajas de corto plazo con seguridad de largo plazo.

Elegir cuentas de ahorro adecuadas maximiza los rendimientos de tu esfuerzo. Compara tasas de interés anuales entre diferentes instituciones, verifica que estén protegidas por el seguro de depósitos del IPAB hasta 400,000 UDIs, y evalúa la facilidad de acceso mediante aplicaciones móviles. Las mejores cuentas y tasas para ahorro cambian periódicamente según condiciones del mercado, por lo que revisar opciones cada seis meses asegura que obtengas el mejor rendimiento disponible.

Integrar aplicaciones y automatización en tu rutina financiera elimina fricciones que sabotean buenas intenciones. Las apps bancarias modernas permiten crear múltiples apartados virtuales dentro de una misma cuenta, cada uno etiquetado según metas específicas como vacaciones, enganche de casa o fondo de emergencia. Esta visualización clara del progreso mantiene alta tu motivación y facilita ajustes cuando sea necesario.

“Se recomienda destinar al menos el 20% de los ingresos al ahorro, construyendo un fondo de emergencia de 3 a 6 meses de gastos y realizando aportaciones voluntarias para complementar el ahorro obligatorio del retiro.”

Consejo profesional: Establece recordatorios trimestrales para revisar y ajustar tus porcentajes de ahorro. Los aumentos salariales, bonos o reducciones de gastos fijos representan oportunidades perfectas para incrementar tu tasa de ahorro sin afectar tu nivel de vida actual. Esta práctica de ajuste progresivo acelera significativamente el logro de tus metas financieras.

La construcción de tu fondo de emergencia no debe paralizarte por parecer una meta distante. Si necesitas acumular 75,000 pesos y solo puedes ahorrar 2,000 mensuales, alcanzarás el objetivo en aproximadamente 3 años. Aunque parezca largo, ese periodo transcurrirá de todas formas, y la alternativa de no ahorrar te deja en la misma posición vulnerable actual. Cada mes de progreso reduce tu riesgo financiero y aumenta tu capacidad de aprovechar oportunidades.

Mejora tus finanzas con Finanzas Libres

Dominar el ahorro personal representa solo el inicio de tu transformación financiera. En Finanzas Libres encontrarás recursos especializados que profundizan en cada aspecto de las finanzas personales, desde estrategias avanzadas de inversión hasta técnicas para eliminar deudas eficientemente. Nuestras guías prácticas te acompañan en cada etapa de tu camino hacia la libertad financiera.

La educación financiera continua marca la diferencia entre resultados mediocres y éxito sostenible. Accede a contenido actualizado sobre productos financieros, cambios en regulaciones y mejores prácticas adaptadas al contexto mexicano. Cada artículo está diseñado para que apliques inmediatamente lo aprendido, convirtiendo conocimiento en acción concreta que mejora tu situación económica.

Si buscas una ruta estructurada para optimizar tu gestión del dinero, revisa nuestro checklist para mejorar finanzas personales que consolida las acciones más impactantes en un plan de seis pasos. Este recurso elimina la parálisis por análisis y te da claridad sobre qué hacer primero, segundo y tercero para construir bases financieras sólidas.

Preguntas frecuentes sobre el ahorro personal en México

¿Qué porcentaje de mis ingresos debería destinar al ahorro?

Los expertos recomiendan ahorrar al menos el 20% de tus ingresos netos mensuales. Este porcentaje se divide idealmente entre tu fondo de emergencia hasta completarlo, aportaciones voluntarias para el retiro y metas específicas de mediano plazo. Si actualmente no ahorras nada, comienza con 5% y aumenta gradualmente cada trimestre hasta alcanzar el 20% recomendado.

¿Cómo puedo empezar a ahorrar si nunca lo he hecho?

Inicia registrando todos tus gastos durante un mes completo para identificar dónde va tu dinero. Luego elige una sola meta pequeña y específica, como ahorrar 3,000 pesos en tres meses para una emergencia menor. Abre una cuenta de ahorro separada y configura una transferencia automática semanal de 250 pesos. Esta primera victoria construye el hábito y la confianza necesarios para metas mayores.

¿Cuál es la diferencia entre guardar dinero en tandas versus cuentas bancarias?

Las tandas ofrecen presión social para cumplir pero carecen de protección legal y no generan rendimientos. Las cuentas bancarias están respaldadas por regulación oficial, protegidas por el IPAB hasta ciertos montos, generan intereses y permiten acceso inmediato en emergencias. Para seguridad y crecimiento patrimonial, el ahorro formal supera significativamente a las tandas, aunque estas últimas pueden complementar como mecanismo de disciplina social.

¿Por qué es tan importante tener un fondo de emergencia y cómo lo calculo?

Un fondo de emergencia recomendado te protege de recurrir a deudas costosas cuando enfrentas imprevistos inevitables. Calcúlalo sumando tus gastos mensuales esenciales y multiplicando por 3 si tienes ingresos estables o por 6 si son variables. Este colchón financiero reduce dramáticamente el estrés y te permite tomar decisiones sin presión económica inmediata.

¿Qué herramientas digitales me ayudan a ahorrar más fácilmente?

Las aplicaciones de tu banco como BBVA Plan, Apartados de Banorte o Mis Metas de Citibanamex permiten separar dinero automáticamente según objetivos específicos. Apps independientes como Finerio o Monefy facilitan el seguimiento de gastos en tiempo real. Configura notificaciones semanales de tu progreso para mantener alta la motivación y ajustar comportamientos rápidamente cuando sea necesario.