Solo el 41% de los mexicanos lleva un control formal de sus gastos, lo que deja a la mayoría en riesgo de desequilibrios financieros constantes. Un plan de gastos no requiere conocimientos complejos ni herramientas costosas. Este artículo te muestra cómo crear y mantener un plan efectivo que transforme tu relación con el dinero, reduzca el estrés financiero y te acerque a la estabilidad económica que buscas para tu futuro.

- Puntos clave

- Introducción al plan de gastos y su importancia

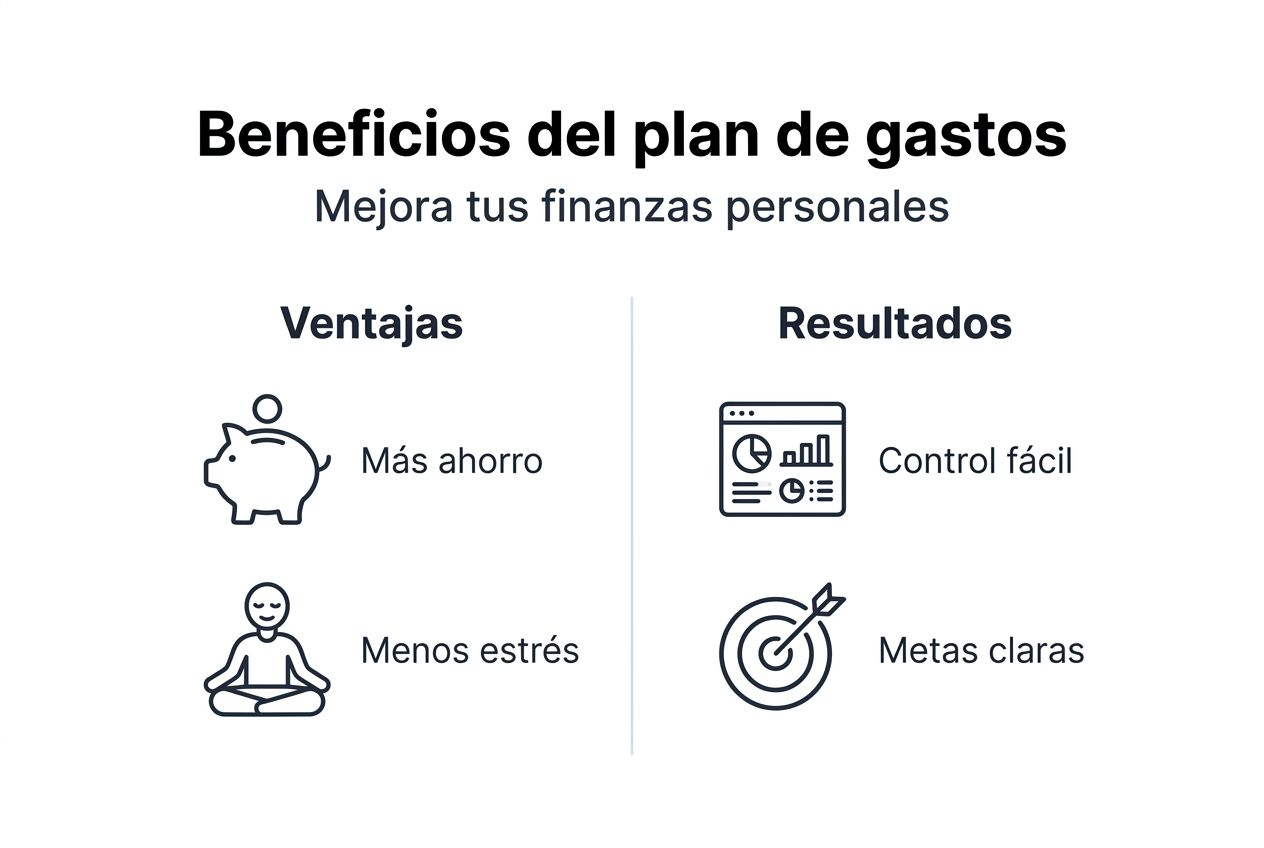

- Beneficios concretos de elaborar un plan de gastos

- Errores comunes al hacer un plan de gastos y cómo evitarlos

- Pasos prácticos para elaborar un plan de gastos efectivo

- Herramientas y métodos recomendados para planificar gastos

- Cómo adaptar tu plan de gastos a cambios económicos o personales

- Conclusión y próximos pasos para mantener finanzas sanas

- Descubre más recursos para mejorar tus finanzas personales

- Preguntas frecuentes

- ¿Qué es un plan de gastos y en qué se diferencia de un presupuesto?

- ¿Cómo puedo registrar mis gastos de manera efectiva?

- ¿Qué hacer si mis ingresos varían mes a mes?

- ¿Es necesario revisar y ajustar el plan de gastos regularmente?

Puntos clave

| Punto | Detalles |

|---|---|

| Definición clara | Un plan de gastos organiza tus ingresos y egresos reales, mientras que un presupuesto establece límites anticipados de gasto. |

| Ahorro incrementado | Una gestión adecuada puede aumentar tu capacidad de ahorro hasta en un 20% y reducir la ansiedad financiera considerablemente. |

| Errores frecuentes | No registrar gastos pequeños, subestimar imprevistos y no revisar el plan periódicamente son fallas que impiden lograr estabilidad. |

| Pasos prácticos | Registra diariamente, clasifica gastos, define metas, elabora presupuestos mensuales y ajusta con flexibilidad según cambios. |

| Herramientas accesibles | Hojas de cálculo, apps móviles y el planificador oficial de Profeco facilitan el seguimiento sin costo adicional. |

Introducción al plan de gastos y su importancia

Un plan de gastos es una herramienta que te permite registrar, organizar y analizar todos tus ingresos y egresos de manera sistemática. A diferencia de un presupuesto, que establece límites anticipados de gasto, el plan de gastos se basa en datos reales y te ayuda a entender exactamente adónde va tu dinero cada mes. Esta diferencia es crucial para tomar decisiones informadas sobre tus finanzas personales.

En México, la falta de control financiero genera consecuencias graves. Según la Encuesta Nacional de Inclusión Financiera 2021, apenas el 41% lleva un control formal, lo que explica por qué tantas personas enfrentan endeudamiento innecesario y carecen de ahorros para emergencias. Sin claridad sobre tus gastos reales, es imposible identificar fugas de dinero o patrones de consumo que afectan tu economía.

Tener un plan de gastos efectivo ofrece beneficios inmediatos:

- Evita compras impulsivas al conocer tu capacidad real de gasto

- Detecta áreas donde puedes reducir gastos sin afectar tu calidad de vida

- Facilita la creación de un fondo de emergencia

- Permite establecer y alcanzar metas financieras concretas

- Reduce el estrés al eliminar incertidumbre sobre tu situación económica

El impacto de controlar tus gastos va más allá de números en una hoja de cálculo. Afecta directamente tu bienestar emocional, tu capacidad para enfrentar imprevistos y tu libertad para tomar decisiones importantes sin la presión de deudas. Implementar un plan de gastos no requiere habilidades especiales, solo disciplina y las herramientas adecuadas que exploraremos a continuación.

Beneficios concretos de elaborar un plan de gastos

Los beneficios de un plan de gastos están respaldados por evidencia sólida. Un presupuesto bien gestionado puede aumentar el ahorro hasta un 20%, mejorando significativamente la estabilidad financiera de tu hogar. Este incremento no proviene de ganar más dinero, sino de optimizar cómo usas los ingresos actuales.

Uno de los beneficios más valiosos es la reducción del estrés financiero. Cuando tienes claridad total sobre tu situación económica, desaparece la ansiedad de no saber si podrás cubrir tus gastos del mes. La planificación financiera clara reduce estrés y mejora la toma de decisiones, permitiéndote actuar con confianza en lugar de reaccionar con desesperación ante imprevistos.

Los expertos financieros coinciden en la importancia de esta práctica:

“Un plan financiero claro no solo ayuda a conocer la situación real del dinero, sino que facilita decisiones mejor fundamentadas y permite aprovechar mejor cada peso ganado.”

Además de aumentar ahorros y reducir ansiedad, un plan de gastos efectivo ofrece beneficios adicionales:

- Identifica gastos hormiga que consumen hasta 15% de tus ingresos mensuales

- Facilita negociaciones con proveedores al conocer tus límites exactos

- Permite anticipar gastos grandes y planificar su financiamiento sin recurrir a deudas

- Mejora tu historial crediticio al evitar pagos tardíos o incumplimientos

- Crea hábitos financieros que benefician a toda tu familia

Estos beneficios se multiplican cuando integras tu plan de gastos con estrategias más amplias. Planificar tus finanzas para 2026 te permite establecer objetivos anuales y medir tu progreso de manera consistente, transformando tu relación con el dinero de manera permanente.

Errores comunes al hacer un plan de gastos y cómo evitarlos

Incluso con las mejores intenciones, ciertos errores pueden sabotear tu plan de gastos. El más frecuente es ignorar gastos pequeños. Esos cafés diarios, propinas o antojos parecen insignificantes, pero acumulan cientos de pesos al mes que nunca registras. Esta omisión distorsiona tu visión real de gastos y te impide identificar oportunidades de ahorro.

Otro error crítico es no considerar gastos imprevistos, lo que lleva a desequilibrios rápidos y deudas innecesarias. Reparaciones del auto, consultas médicas urgentes o regalos inesperados siempre aparecen. Si tu plan no incluye una categoría para imprevistos, cada emergencia desbarata tu presupuesto y genera frustración.

Subestimar o sobrestimar ingresos afecta la precisión y puede causar déficit o gastos excesivos. Si proyectas ingresos basándote en tu mejor mes del año, los meses promedio te dejarán en números rojos. Por el contrario, subestimar ingresos te hace perder oportunidades de ahorro o inversión.

Los errores más comunes incluyen:

- No actualizar el plan después de cambios en ingresos o gastos fijos

- Crear categorías demasiado generales que ocultan el detalle real de gastos

- Abandonar el plan después de uno o dos meses por falta de disciplina

- Establecer metas poco realistas que generan frustración y desmotivación

- No revisar patrones de gasto para identificar áreas de mejora

Para evitar estos errores, comienza con expectativas realistas. Un plan de gastos exitoso requiere compromiso constante, no perfección inmediata. Revisa nuestro checklist para mejorar tus finanzas personales y aplica cada paso de manera gradual.

Consejo profesional: Dedica 10 minutos cada noche para registrar los gastos del día. Este hábito simple evita olvidos y mantiene tu plan actualizado sin generar estrés adicional. La consistencia diaria es más efectiva que sesiones maratónicas mensuales.

Pasos prácticos para elaborar un plan de gastos efectivo

Crear un plan de gastos efectivo requiere seguir pasos específicos que transforman el caos financiero en claridad y control.

- Registra diariamente todos tus ingresos y gastos. Anotar cada transacción ofrece control preciso y revela patrones de consumo que facilitan ajustes. Usa una app móvil, hoja de cálculo o cuaderno físico. Lo importante es registrar todo, desde el salario hasta el chicle que compraste en la tienda.

- Clasifica tus gastos en categorías claras. Separa gastos fijos (renta, servicios, seguros), variables (alimentos, transporte, entretenimiento), imprevistos (reparaciones, emergencias médicas) y estacionales (vacaciones, regalos navideños). Esta clasificación te permite identificar dónde tienes control y dónde necesitas crear colchones financieros.

- Define metas financieras a corto, mediano y largo plazo. Una meta a corto plazo puede ser ahorrar 5,000 pesos en tres meses para emergencias. A mediano plazo, quizá quieras liquidar una deuda en un año. A largo plazo, podrías planear el enganche de una casa. Estas metas dan propósito a tu plan y motivan la disciplina necesaria.

- Elabora un presupuesto mensual basado en datos reales. Después de registrar gastos durante al menos un mes, conoces tus patrones reales. Usa esa información para asignar cantidades específicas a cada categoría, asegurándote de que tus gastos proyectados no excedan tus ingresos. Incluye siempre un margen para ahorro, aunque sea pequeño.

- Revisa y ajusta tu plan periódicamente. Tu situación cambia: obtienes un aumento, cambias de trabajo, tienes gastos médicos inesperados. Revisa tu plan cada mes y ajusta según necesidades reales. La flexibilidad es clave para mantener el plan útil y evitar frustraciones.

Para organizar tus finanzas personales de manera integral, combina estos pasos con estrategias de ahorro y reducción de deudas. Un plan de gastos no funciona aislado, sino como parte de una visión financiera completa.

Consejo profesional: Durante el primer mes, solo registra sin juzgar tus gastos. Muchas personas abandonan el plan porque se sienten culpables al ver sus hábitos reales. Primero entiende tu situación actual, luego implementa cambios graduales.

Herramientas y métodos recomendados para planificar gastos

Existen múltiples herramientas que facilitan la planificación de gastos, adaptadas a diferentes preferencias y estilos de vida.

Las hojas de cálculo personalizadas en Excel o Google Sheets ofrecen flexibilidad total. Puedes crear categorías específicas, fórmulas automáticas para calcular totales y gráficos que visualizan tendencias. Son ideales si prefieres control completo sobre la estructura y tienes conocimientos básicos de hojas de cálculo.

Las aplicaciones móviles como Finerio, Monefy o Wallet simplifican el registro diario. Capturan gastos en segundos, los clasifican automáticamente y generan reportes visuales. Son perfectas para quienes necesitan conveniencia y acceso inmediato desde el celular.

| Herramienta | Ventajas | Limitaciones | Ideal para |

|---|---|---|---|

| Hojas de cálculo | Personalización total, sin costo, análisis profundo | Requiere disciplina manual, curva de aprendizaje | Personas organizadas con tiempo para detalle |

| Apps móviles | Registro rápido, automatización, recordatorios | Funciones premium de pago, dependencia de internet | Usuarios que priorizan conveniencia |

| Planificador Profeco | Gratuito, validado oficialmente, simple | Menos flexible, requiere descarga | Quienes buscan solución oficial sencilla |

| Método 50/30/20 | Estructura clara, fácil de recordar | Puede no ajustarse a todas las realidades | Principiantes en finanzas personales |

El método 50/30/20 distribuye tus ingresos en tres categorías: 50% para necesidades básicas (renta, comida, servicios), 30% para deseos (entretenimiento, hobbies, salidas) y 20% para ahorro e inversión. Esta estructura simplifica decisiones y asegura que destines recursos a todas las áreas importantes.

El planificador de gastos oficial de Profeco es una opción gratuita y confiable. Ofrece formatos descargables que guían tu registro mensual sin complicaciones técnicas. Es especialmente útil si prefieres métodos tradicionales o tienes acceso limitado a tecnología.

Para profundizar tu conocimiento sobre cómo aplicar estas herramientas, explora recursos de educación financiera que complementen tu aprendizaje práctico.

Consejo profesional: Combina métodos para mejores resultados. Usa una app móvil para registro diario rápido y una hoja de cálculo para análisis mensual profundo. Esta combinación ofrece conveniencia y control sin sacrificar ninguno.

Cómo adaptar tu plan de gastos a cambios económicos o personales

La vida rara vez sigue un guion fijo. Tu plan de gastos debe reflejar esta realidad mediante adaptaciones oportunas que mantengan su efectividad.

Cuando tus ingresos aumentan, resiste la tentación de incrementar gastos proporcionalmente. Aplica al menos el 50% del aumento a ahorro o reducción de deudas. Si tus ingresos disminuyen, identifica gastos variables que puedas reducir temporalmente sin afectar necesidades básicas.

Los gastos estacionales requieren planificación anticipada. Crea categorías específicas para vacaciones, regreso a clases, fiestas decembrinas o gastos anuales como tenencia o seguros. Divide el monto anual entre 12 y ahorra esa cantidad mensualmente para evitar sorpresas.

El fondo para imprevistos es tu red de seguridad financiera. Destina entre 10% y 15% de tus ingresos mensuales a este fondo hasta acumular el equivalente a 3 o 6 meses de gastos básicos. Este colchón te protege de emergencias sin recurrir a deudas costosas. Aprende cuánto ahorrar para tu fondo de emergencia según tu situación particular.

La flexibilidad no significa falta de disciplina. Implica ajustar tu plan basándote en datos reales, no en deseos o excusas. Si un mes gastaste más en salud por una emergencia médica, ajusta otras categorías o acepta que ese mes no ahorrarás la cantidad habitual. Lo importante es mantener el registro y retomar el plan el siguiente mes.

Estrategias para mantener flexibilidad efectiva:

- Revisa tu plan cada mes y compara proyecciones con gastos reales

- Ajusta categorías según patrones de consumo observados

- Mantén comunicación abierta con tu familia sobre cambios necesarios

- Celebra pequeños logros para mantener motivación alta

- No abandones el plan por un mes difícil, ajusta y continúa

La disciplina financiera no consiste en seguir reglas rígidas que generen frustración, sino en crear hábitos sostenibles que se adapten a tu realidad cambiante mientras te acercan a tus metas económicas.

Conclusión y próximos pasos para mantener finanzas sanas

Elaborar un plan de gastos transforma tu relación con el dinero de manera fundamental. Aumenta tu capacidad de ahorro, reduce el estrés financiero, te permite tomar decisiones informadas y crea estabilidad económica duradera. Los beneficios van más allá de números: afectan tu bienestar emocional, tus relaciones familiares y tu libertad para construir el futuro que deseas.

Implementar el hábito de planificar requiere compromiso inicial, pero se vuelve natural con práctica constante. Los primeros meses son los más desafiantes, pero cada pequeño logro refuerza tu motivación y confianza. No busques perfección inmediata, busca progreso consistente.

Para mantener finanzas sanas a largo plazo:

- Dedica 10 minutos diarios para registrar gastos sin excepción

- Revisa tu plan mensualmente y ajusta según cambios reales

- Celebra cada meta alcanzada, por pequeña que parezca

- Mantén aprendizaje continuo sobre finanzas personales

- Comparte tus logros con familia para crear apoyo mutuo

Tu próximo paso inmediato es elegir la herramienta de registro que mejor se adapte a tu estilo y comenzar hoy mismo. No esperes el inicio del mes o el momento perfecto. Cada día que pospones es dinero que no controlas y oportunidades de ahorro que pierdes.

Para profundizar tu educación financiera y organizar tus finanzas con mayor efectividad, combina tu plan de gastos con estrategias integrales que abarquen ahorro, inversión y reducción de deudas. El camino hacia la libertad financiera comienza con un solo paso: tomar control de tus gastos hoy.

Descubre más recursos para mejorar tus finanzas personales

Si quieres profundizar tu conocimiento y llevar tus finanzas al siguiente nivel, Finanzas Libres ofrece recursos diseñados específicamente para mexicanos como tú. Explora cursos prácticos, guías detalladas y artículos actualizados sobre educación financiera que te ayudarán a tomar decisiones más informadas sobre tu dinero.

Nuestra guía completa de finanzas personales abarca desde conceptos básicos hasta estrategias avanzadas de ahorro e inversión. Aprende cómo organizar tus finanzas personales de manera integral para lograr la estabilidad económica que mereces.

Cada artículo está diseñado para ser práctico, aplicable inmediatamente y adaptado a la realidad económica mexicana. No necesitas conocimientos previos complejos, solo la disposición de mejorar tu situación financiera. Comienza hoy tu camino hacia la libertad financiera con apoyo confiable y recursos accesibles.

Preguntas frecuentes

¿Qué es un plan de gastos y en qué se diferencia de un presupuesto?

Un plan de gastos es un registro detallado de todos tus ingresos y egresos reales basado en datos concretos de tus transacciones diarias. Un presupuesto establece límites anticipados de gasto por categoría antes de que ocurran. El plan de gastos te muestra la realidad de tu situación financiera, mientras el presupuesto te ayuda a proyectar y controlar gastos futuros.

¿Cómo puedo registrar mis gastos de manera efectiva?

Usa aplicaciones móviles que permitan registro inmediato cada vez que gastes dinero, o lleva un cuaderno pequeño que consultes al final del día. Lo crucial es anotar todos los gastos, incluso los más pequeños como propinas o cafés. Dedica 10 minutos diarios para revisar y clasificar tus gastos en las categorías establecidas, asegurándote de no omitir ninguna transacción por insignificante que parezca.

¿Qué hacer si mis ingresos varían mes a mes?

Crea un fondo específico para meses con ingresos bajos usando los excedentes de meses buenos. Calcula tu ingreso promedio de los últimos seis meses y úsalo como base para tu presupuesto mensual. Ajusta tus gastos variables cada mes según los ingresos reales de ese periodo, manteniendo siempre tus gastos fijos cubiertos. Aprende estrategias para organizar finanzas con ingresos variables y mantener estabilidad económica.

¿Es necesario revisar y ajustar el plan de gastos regularmente?

Sí, la revisión mensual es fundamental para mantener tu plan útil y realista. Tu situación económica cambia constantemente: obtienes aumentos, enfrentas gastos inesperados o modificas prioridades. Revisar frecuentemente te permite adaptar el plan a estos cambios, identificar áreas de mejora y mantener el control financiero. Sin revisión regular, el plan se vuelve obsoleto y pierde efectividad rápidamente.