Muchos mexicanos creen que tener dinero es igual a tener salud financiera, pero esta idea es incorrecta. La salud financiera va más allá del saldo bancario: implica control, seguridad y capacidad para enfrentar imprevistos mientras alcanzas tus metas. En 2026, entender este concepto es esencial para lograr estabilidad económica real. Este artículo te explica qué es salud financiera, cómo medirla con indicadores concretos, cuáles son sus pilares en México y qué estrategias prácticas puedes aplicar hoy para fortalecerla y transformar tu bienestar económico.

- Puntos clave sobre salud financiera

- Qué es salud financiera y por qué es esencial

- Indicadores clave para medir la salud financiera

- Pilares de la salud financiera en méxico: enfoque y estadísticas

- Estrategias prácticas para mejorar tu salud financiera en 2026

- Mejora tu salud financiera con recursos confiables

- Preguntas frecuentes sobre salud financiera

- ¿Qué es salud financiera en términos simples?

- ¿Cuáles son los indicadores principales para medir mi salud financiera?

- ¿Cómo puedo empezar a mejorar mi salud financiera en méxico durante 2026?

- ¿Cuál es la diferencia entre ahorrar e invertir para mi salud financiera?

- ¿Por qué es importante la disciplina y el seguimiento financiero constante?

Puntos clave sobre salud financiera

| Punto | Detalles |

|---|---|

| Definición clara | La salud financiera es el bienestar económico logrado mediante gestión efectiva del dinero, permitiendo enfrentar imprevistos y cumplir metas. |

| Indicadores de medición | Se evalúa con ocho indicadores clave como gastar menos de lo que ganas, pagar facturas a tiempo y mantener ahorros líquidos suficientes. |

| Pilares en México | Incluyen manejo de finanzas diarias, resiliencia ante shocks económicos, seguridad futura y control financiero personal. |

| Estrategias prácticas | Aplicar regla 50/30/20, crear fondo de emergencia, controlar deudas e iniciar inversiones accesibles como CETES y fondos indexados. |

| Educación y disciplina | La formación financiera constante y el seguimiento disciplinado son fundamentales para mejorar y mantener salud financiera sólida. |

Qué es salud financiera y por qué es esencial

La salud financiera es el bienestar económico logrado mediante una buena gestión de las finanzas personales, familiares o empresariales, permitiendo enfrentar imprevistos, cumplir obligaciones y alcanzar metas futuras. No se trata simplemente de cuánto dinero tienes en tu cuenta, sino de cómo administras tus recursos para garantizar estabilidad y tranquilidad económica a corto, mediano y largo plazo.

Esta distinción es crucial. Puedes tener ingresos altos pero carecer de salud financiera si gastas más de lo que ganas, no ahorras para emergencias o acumulas deudas sin control. Por el contrario, alguien con ingresos moderados puede disfrutar de excelente salud financiera si maneja su dinero con disciplina, ahorra consistentemente y planifica sus gastos futuros.

Para los mexicanos, la salud financiera cobra relevancia especial en el contexto económico actual. La inflación, los cambios en el mercado laboral y la necesidad de construir patrimonio hacen indispensable dominar las finanzas personales con claridad y estrategia. Sin salud financiera, enfrentar imprevistos como gastos médicos, pérdida de empleo o reparaciones urgentes se convierte en crisis.

Un error común es confundir ingresos con salud financiera. Ganar bien no garantiza bienestar económico si no existe control sobre gastos, deudas o ahorro. La verdadera salud financiera se construye sobre tres pilares: gastar menos de lo que ingresas, ahorrar con propósito y protegerte contra riesgos mediante seguros y fondos de emergencia.

La salud financiera no depende de cuánto ganas, sino de cómo administras lo que tienes para lograr seguridad y libertad económica.

Otro aspecto fundamental es la capacidad de alcanzar metas financieras a largo plazo. Esto incluye comprar vivienda, financiar educación superior, invertir para el retiro o emprender un negocio. Sin salud financiera sólida, estas aspiraciones quedan fuera de alcance. La gestión efectiva del dinero te permite construir el futuro que deseas sin sacrificar tu presente.

Los beneficios de fortalecer tu salud financiera son tangibles:

- Mayor tranquilidad al saber que puedes cubrir gastos inesperados sin endeudarte

- Capacidad para aprovechar oportunidades de inversión o crecimiento profesional

- Reducción del estrés relacionado con dinero y deudas

- Construcción de patrimonio familiar sólido y duradero

Con esta comprensión, pasaremos a conocer los indicadores concretos que permiten medir la salud financiera.

Indicadores clave para medir la salud financiera

Se mide con 8 indicadores según Financial Health Network: gastar menos de lo que se gana, pagar facturas a tiempo, ahorros líquidos suficientes, confianza en metas a largo plazo, deuda manejable, buen historial crediticio, seguros adecuados y planificación de gastos futuros. Estos indicadores ofrecen una evaluación integral de tu situación económica real.

Cada indicador refleja un aspecto específico de tu bienestar financiero. Gastar menos de lo que ganas es el fundamento: si tus egresos superan tus ingresos, acumulas deudas y pierdes control. Pagar facturas a tiempo evita intereses moratorios, protege tu historial crediticio y mantiene tu reputación financiera intacta.

Los ahorros líquidos suficientes te permiten enfrentar emergencias sin recurrir a préstamos costosos. La recomendación estándar es mantener entre tres y seis meses de gastos básicos en una cuenta de fácil acceso. Este colchón financiero marca la diferencia entre una crisis temporal y un problema económico prolongado.

La confianza en alcanzar metas a largo plazo refleja tu capacidad de planificación y disciplina. Si tienes claridad sobre tus objetivos financieros y avanzas consistentemente hacia ellos, tu salud financiera es robusta. Esta confianza se construye mediante presupuestos realistas, revisión del estado financiero periódica y ajustes estratégicos cuando sea necesario.

| Indicador | Descripción | Importancia |

|---|---|---|

| Gastar menos de lo que ganas | Ingresos superan egresos consistentemente | Evita endeudamiento crónico y permite ahorro |

| Pagar facturas a tiempo | Cumplimiento puntual de obligaciones | Protege historial crediticio y evita cargos extras |

| Ahorros líquidos | Fondo de emergencia 3 a 6 meses de gastos | Resiliencia ante imprevistos sin deudas |

| Confianza en metas | Claridad y progreso hacia objetivos financieros | Construcción de patrimonio a largo plazo |

| Deuda manejable | Pagos mensuales no exceden 30% de ingresos | Evita sobreendeudamiento y estrés financiero |

| Historial crediticio | Buen score y comportamiento de pago | Acceso a créditos con mejores tasas |

El manejo de deuda es crítico. Una deuda manejable significa que tus pagos mensuales no exceden el 30% de tus ingresos netos. Superar este umbral genera presión financiera constante y limita tu capacidad de ahorro e inversión. Mantener un buen historial crediticio abre puertas a financiamiento favorable cuando lo necesites.

Los seguros adecuados protegen tu patrimonio contra riesgos mayores como enfermedades graves, accidentes o pérdida de ingresos. Sin esta protección, un evento inesperado puede destruir años de esfuerzo financiero. La planificación de gastos futuros incluye desde vacaciones hasta retiro, asegurando que cada meta tenga recursos asignados.

Consejo profesional: Evalúa estos ocho indicadores trimestralmente. Califica cada uno del 1 al 10 según tu situación actual. Identifica los más débiles y diseña acciones específicas para mejorarlos. Esta autoevaluación honesta es el primer paso hacia educación financiera efectiva y mejora continua.

Para profundizar en estos indicadores, consulta el informe Financial Health Pulse 2025, que ofrece datos actualizados y metodologías de medición aplicables a nivel internacional.

Ahora que conocemos qué medir, exploraremos los pilares fundamentales que sustentan la salud financiera en México.

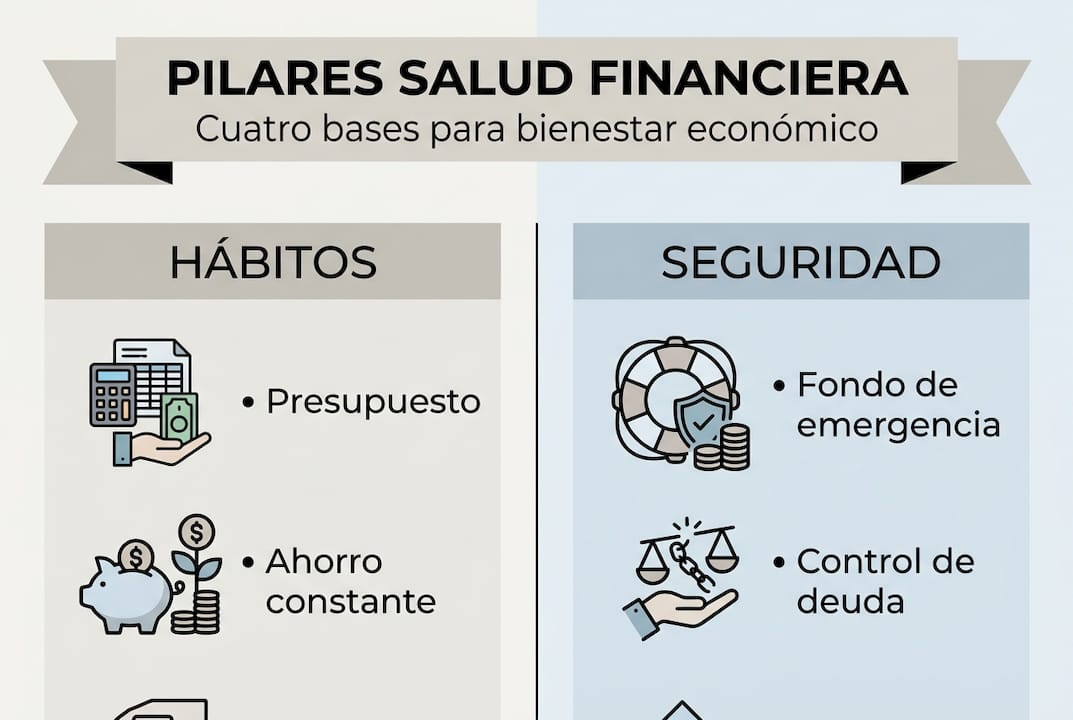

Pilares de la salud financiera en méxico: enfoque y estadísticas

El Programa Nacional de Inclusión Financiera identifica cuatro pilares adaptados al contexto mexicano. Pilares en México incluyen manejo de finanzas diarias, resiliencia a shocks, seguridad futura y control financiero. Pre pandemia, 58% de mexicanos cubría gastos diarios adecuadamente, mientras 43% podía enfrentar emergencias sin endeudarse.

Estas cifras revelan una realidad preocupante: más de la mitad de los mexicanos vive al límite financiero, sin capacidad de absorber imprevistos. Esta vulnerabilidad se agravó durante crisis económicas recientes, evidenciando la urgencia de fortalecer estos pilares en 2026.

El primer pilar, manejo de finanzas diarias, implica cubrir gastos básicos sin sobresaltos. Esto requiere presupuesto claro, control de gastos hormiga y priorización inteligente de necesidades sobre deseos. La organización financiera personal es fundamental para dominar este pilar.

La resiliencia a shocks económicos mide tu capacidad de mantener estabilidad ante eventos inesperados. Esto incluye pérdida de empleo, gastos médicos urgentes o reparaciones mayores. Un fondo de emergencia robusto es la herramienta principal para construir esta resiliencia.

| Pilar | Descripción | Meta práctica |

|---|---|---|

| Manejo diario | Cubrir gastos básicos sin déficit mensual | Presupuesto equilibrado con margen de ahorro |

| Resiliencia | Capacidad de enfrentar emergencias sin deudas | Fondo de emergencia 3 a 6 meses de gastos |

| Seguridad futura | Planificación para retiro y metas a largo plazo | Ahorro e inversión consistente del 10% o más de ingresos |

| Control financiero | Seguimiento y ajuste continuo de finanzas | Revisión mensual de presupuesto y progreso |

La seguridad futura se construye mediante ahorro e inversión disciplinados. No basta con sobrevivir el presente, debes prepararte para el retiro, educación de hijos y construcción de patrimonio. Este pilar requiere visión a largo plazo y sacrificios estratégicos en el corto plazo.

El control financiero implica monitoreo constante de tu situación económica. Revisar tus finanzas mensualmente te permite detectar desviaciones temprano y corregir rumbo antes de que pequeños problemas se conviertan en crisis. Las herramientas digitales facilitan este seguimiento.

Estos pilares no son independientes, se refuerzan mutuamente. Mejorar tu manejo diario libera recursos para construir resiliencia. La resiliencia te da tranquilidad para invertir en seguridad futura. El control financiero asegura que mantengas progreso sostenido en los tres pilares anteriores.

Los datos pre pandemia muestran que menos de la mitad de mexicanos tenía salud financiera sólida. En 2026, esta situación exige acción inmediata. Fortalecer estos pilares no es opcional, es necesario para alcanzar estabilidad económica real y duradera.

Con los pilares claros, pasamos a consejos y estrategias prácticas para fortalecer tu salud financiera en 2026.

Estrategias prácticas para mejorar tu salud financiera en 2026

Estrategias prácticas incluyen regla 50/30/20, fondo emergencia 3 a 6 meses, presupuestos, control de deudas e inversión en CETES, fondos y ETFs tras ahorrar. Estas herramientas transforman tu situación financiera cuando las aplicas con disciplina y constancia.

La regla 50/30/20 simplifica la asignación de ingresos: 50% para necesidades básicas como vivienda, alimentos y transporte; 30% para deseos como entretenimiento y comidas fuera; 20% para ahorro e inversión. Esta fórmula equilibra disfrute presente con seguridad futura.

- Establece tu presupuesto mensual detallado, categorizando cada gasto según la regla 50/30/20

- Crea tu fondo de emergencia depositando el 10% de tus ingresos mensualmente hasta acumular seis meses de gastos básicos

- Elimina deudas costosas priorizando aquellas con tasas de interés más altas mediante método avalancha o bola de nieve

- Abre cuenta de inversión y destina el 10% restante de tus ingresos a instrumentos como CETES, fondos indexados o ETFs

- Revisa y ajusta tu estrategia trimestralmente según cambios en ingresos, gastos o metas financieras

El fondo de emergencia es tu primera prioridad. Sin este colchón, cualquier imprevisto te obligará a endeudarte, destruyendo tu progreso financiero. Mantén este fondo en cuenta líquida de fácil acceso, no en inversiones de largo plazo.

Controlar deudas requiere estrategia clara. El método avalancha prioriza deudas con mayor tasa de interés, ahorrando dinero a largo plazo. El método bola de nieve ataca primero las deudas más pequeñas, generando motivación mediante victorias rápidas. Elige el que mejor se adapte a tu personalidad.

Consejo profesional: Automatiza tus ahorros e inversiones. Configura transferencias automáticas el día que recibes tu salario, enviando el 20% directamente a cuentas de ahorro e inversión antes de que puedas gastarlo. Esta estrategia elimina la tentación y garantiza progreso consistente sin esfuerzo consciente.

Para mexicanos, educación financiera y apps bancarias para tracking son prioritarias. Las aplicaciones móviles modernas facilitan seguimiento en tiempo real de gastos, identificación de áreas de mejora y cumplimiento de metas. Aprovecha estas herramientas tecnológicas.

Al iniciar inversiones, comienza con instrumentos de bajo riesgo como CETES. Una vez familiarizado, diversifica hacia fondos indexados y ETFs que replican mercados amplios. Esta diversificación reduce riesgo mientras construyes patrimonio gradualmente. Consulta la guía Forbes 2026 para ahorrar e invertir para opciones específicas.

La educación financiera continua es fundamental. Lee libros, toma cursos gratuitos en línea y mantente actualizado sobre opciones de ahorro e inversión disponibles en México. El conocimiento te empodera para tomar decisiones informadas y evitar errores costosos.

Implementa el checklist para mejorar finanzas personales que te guiará paso a paso. Explora inversiones para novatos si nunca has invertido. Compara mejores cuentas de ahorro para maximizar rendimientos en tu fondo de emergencia.

Con las estrategias claras, el siguiente paso es conectar esta guía con recursos útiles para tu desarrollo financiero.

Mejora tu salud financiera con recursos confiables

Finanzas Libres te ofrece guías claras y prácticas diseñadas específicamente para mexicanos que buscan transformar su situación económica. Nuestro contenido sobre educación financiera te proporciona conocimientos fundamentales para tomar decisiones informadas sobre tu dinero.

Explora nuestra sección de finanzas personales donde encontrarás artículos detallados sobre presupuestos, ahorro, inversión y manejo de deudas adaptados al contexto mexicano de 2026. Cada recurso está diseñado para ser accesible, práctico y aplicable inmediatamente.

Si buscas acción concreta, utiliza nuestro checklist para mejorar finanzas personales que te guía paso a paso hacia estabilidad económica real. Este recurso elimina confusión y te proporciona ruta clara hacia tus metas financieras.

Para complementar esta guía práctica, respondemos las dudas más frecuentes sobre salud financiera.

Preguntas frecuentes sobre salud financiera

¿Qué es salud financiera en términos simples?

Es el bienestar económico que logras al administrar tu dinero efectivamente, permitiéndote cubrir gastos diarios, enfrentar emergencias sin endeudarte y alcanzar metas futuras con confianza. No depende de cuánto ganas, sino de cómo manejas tus recursos para garantizar estabilidad y seguridad económica a corto y largo plazo.

¿Cuáles son los indicadores principales para medir mi salud financiera?

Los ocho indicadores clave incluyen gastar menos de lo que ganas, pagar facturas puntualmente, mantener ahorros líquidos suficientes, tener confianza en alcanzar metas a largo plazo, manejar deudas responsablemente, conservar buen historial crediticio, contar con seguros adecuados y planificar gastos futuros. Evalúa cada uno honestamente para identificar áreas de mejora.

¿Cómo puedo empezar a mejorar mi salud financiera en méxico durante 2026?

Comienza creando un presupuesto mensual detallado usando la regla 50/30/20. Construye un fondo de emergencia ahorrando el 10% de tus ingresos hasta acumular tres a seis meses de gastos básicos. Controla y elimina deudas costosas priorizando las de mayor interés. Finalmente, inicia inversiones en instrumentos accesibles como CETES o fondos indexados.

¿Cuál es la diferencia entre ahorrar e invertir para mi salud financiera?

Ahorrar significa guardar dinero en cuentas líquidas de bajo riesgo para emergencias y metas a corto plazo, priorizando seguridad sobre rendimiento. Invertir implica destinar recursos a instrumentos con mayor potencial de crecimiento a largo plazo, aceptando cierto nivel de riesgo. Una salud financiera sólida requiere ambos: ahorro para estabilidad inmediata e inversión para construcción de patrimonio futuro.

¿Por qué es importante la disciplina y el seguimiento financiero constante?

La disciplina garantiza que mantengas hábitos saludables como ahorro automático y control de gastos, mientras el seguimiento te permite detectar desviaciones temprano y corregir rumbo antes de que pequeños problemas se conviertan en crisis. Revisar tus finanzas mensualmente y ajustar estrategias según cambios en tu situación asegura progreso sostenido hacia estabilidad económica real y duradera.