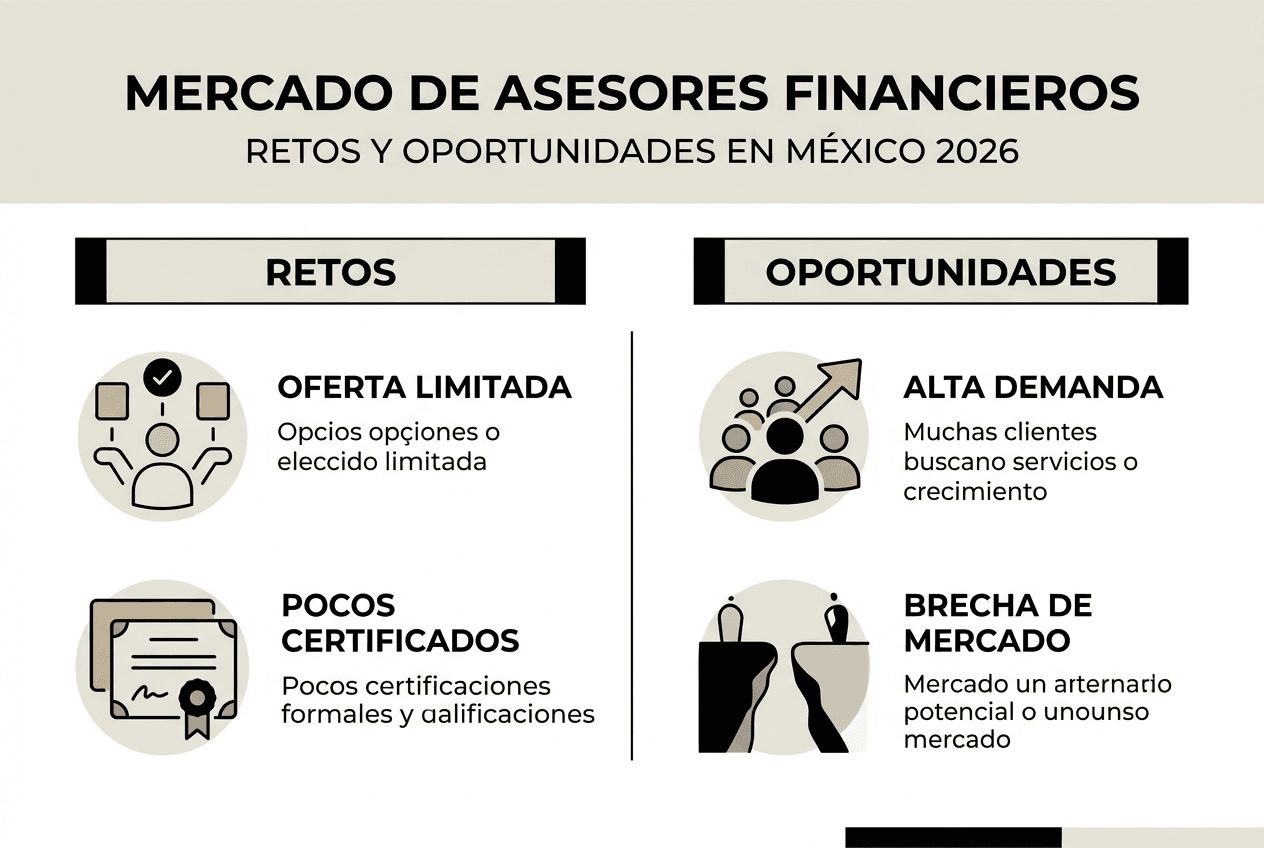

En México solo existen 7,500 asesores financieros certificados, mientras que Brasil cuenta con 70,000 y Estados Unidos supera los 100,000. Esta escasez representa una pérdida directa de oportunidades para millones de mexicanos que buscan hacer crecer su patrimonio. Las cuentas de inversión en el país crecieron casi 200% entre 2022 y 2025, pero la mayoría de inversionistas navegan sin orientación profesional. Comprender qué hace exactamente un asesor financiero y cómo puede transformar tus finanzas es esencial para aprovechar este momento de expansión en los mercados mexicanos y construir riqueza de manera inteligente.

- Puntos clave

- Qué es y qué hace un asesor financiero en México

- Impacto y beneficios de contar con un asesor financiero

- Situación actual del mercado y demanda de asesores financieros en México

- Cómo elegir y aprovechar la asesoría financiera para tus objetivos

- Mejora tus finanzas con asesoría profesional en Finanzas Libres

- Preguntas frecuentes

- ¿Qué hace exactamente un asesor financiero?

- ¿Por qué es importante la certificación AMIB para un asesor financiero en México?

- ¿Cómo puedo evaluar si un asesor financiero es confiable y adecuado para mí?

- ¿Qué diferencia hay entre asesor financiero y vendedor de productos?

Puntos clave

| Punto | Detalles |

|---|---|

| Función principal | El asesor financiero diseña estrategias personalizadas de inversión y protege tu patrimonio a largo plazo |

| Impacto en rendimientos | Los clientes asesorados obtienen entre 3% y 4.87% más de retorno anual comparado con inversionistas sin guía |

| Certificación obligatoria | La certificación AMIB es requisito legal para asesorar en el mercado de valores mexicano |

| Escasez crítica | México enfrenta una relación de un asesor por cada 17,000 habitantes mientras la demanda se dispara |

| Relación continua | El seguimiento constante previene decisiones emocionales y ajusta estrategias según cambios en tus metas financieras |

Qué es y qué hace un asesor financiero en México

Un asesor financiero es un profesional certificado que analiza tu situación económica completa para diseñar estrategias de inversión alineadas con tus objetivos específicos. Va mucho más allá de recomendar productos: evalúa tu tolerancia al riesgo, horizonte temporal, necesidades de liquidez y metas personales para construir un plan integral. Su trabajo combina conocimiento técnico profundo con habilidades de escucha y educación, transformando conceptos complejos en decisiones claras y ejecutables.

Las responsabilidades principales incluyen varios frentes simultáneos. Primero, desarrollan estrategias de inversión personalizadas considerando tu perfil único. Segundo, construyen y rebalancean portafolios diversificados que optimizan el binomio riesgo-rendimiento. Tercero, ofrecen educación financiera continua para que comprendas cada decisión. Cuarto, actúan como freno emocional durante volatilidad de mercado, evitando que vendas en pánico o compres por euforia.

La certificación AMIB representa el estándar dorado en México. Este requisito legal garantiza que el asesor domina:

- Instrumentos financieros y su funcionamiento en mercados mexicanos

- Análisis fundamental y técnico para evaluar oportunidades

- Marco regulatorio de la Comisión Nacional Bancaria y de Valores

- Ética profesional y manejo de conflictos de interés

Existe una diferencia crítica entre asesor financiero y vendedor de productos. El vendedor trabaja con comisiones por colocación, empujando instrumentos específicos sin considerar tu situación completa. El asesor cobra honorarios transparentes y construye relaciones a largo plazo, alineando su éxito con el tuyo. Esta distinción marca la diferencia entre crecer tu patrimonio estratégicamente o comprar productos inadecuados que generan comisiones pero no resultados.

“Un verdadero asesor financiero educa primero, recomienda después. Su objetivo no es vender, sino construir tu independencia económica a través de decisiones informadas y estrategias sostenibles.”

El rol educativo merece énfasis especial. Los asesores efectivos invierten tiempo explicando por qué cada recomendación tiene sentido, cómo funcionan los instrumentos sugeridos y qué esperar en diferentes escenarios. Esta transparencia construye confianza y te capacita para tomar mejores decisiones incluso fuera de las reuniones formales. La educación financiera continua transforma la relación de transaccional a colaborativa, multiplicando el valor a largo plazo.

Impacto y beneficios de contar con un asesor financiero

Los números revelan el valor tangible de la asesoría profesional. Estudios demuestran que clientes con asesores financieros obtienen en promedio 3% a 4.87% más en retorno anual comparado con inversionistas que operan solos. Este diferencial compuesto durante 10 o 20 años representa cientos de miles de pesos adicionales en tu patrimonio. La ventaja proviene de múltiples factores: mejor diversificación, rebalanceo disciplinado, costos optimizados y crucialmente, evitar errores emocionales costosos.

El valor agregado aproximado anual de 4.87% incluye componentes medibles y no medibles. Lo medible abarca ahorro en comisiones innecesarias, mejor timing en rebalanceos y selección de instrumentos con mejores ratios de gastos. Lo no medible, pero igual de valioso, incluye la tranquilidad de saber que tu plan está supervisado profesionalmente y la prevención de decisiones impulsivas durante crisis.

| Beneficio | Sin asesor | Con asesor | Diferencia |

|---|---|---|---|

| Retorno promedio anual | 6.5% | 10.5% | +4% |

| Decisiones emocionales | 65% de inversionistas | 15% de inversionistas | 50% menos |

| Diversificación efectiva | 2-3 activos | 8-12 activos | 4x mejor |

| Ajustes estratégicos anuales | 0-1 | 3-4 | Optimización continua |

Para maximizar beneficios con tu asesor, establece comunicación clara desde el inicio. Define tus objetivos con precisión: no digas “quiero más dinero”, especifica “necesito $2 millones en 15 años para la universidad de mis hijos”. Esta claridad permite estrategias exactas. Segundo, mantén reuniones regulares trimestrales para revisar avances y ajustar según cambios en tu vida. Tercero, sé honesto sobre tu tolerancia real al riesgo, no la que crees que deberías tener.

Consejo profesional: Durante caídas de mercado, tu asesor se vuelve más valioso. Resiste la tentación de vender en pánico. Los inversionistas que mantuvieron sus estrategias durante la volatilidad de 2020 recuperaron pérdidas en meses, mientras quienes vendieron cristalizaron pérdidas permanentes. Tu asesor proporciona la perspectiva racional cuando las emociones gritan lo contrario.

La construcción de relaciones a largo plazo multiplica resultados. Un asesor que te conoce durante años entiende profundamente tu situación, anticipa necesidades futuras y ajusta proactivamente. Esta continuidad genera confianza mutua y permite mejorar tus finanzas personales de manera integral, no solo en inversiones sino en planificación fiscal, sucesoria y protección patrimonial. La asesoría financiera efectiva es maratón, no sprint.

Situación actual del mercado y demanda de asesores financieros en México

El panorama mexicano presenta una paradoja fascinante: demanda explosiva con oferta estancada. El número de cuentas de inversión creció casi 200% entre 2022 y 2025, impulsado por digitalización de plataformas, mayor educación financiera y tasas de interés atractivas. Miles de mexicanos abren cuentas mensualmente, pero la mayoría navega sin brújula profesional. Esta brecha representa tanto un problema para inversionistas como una oportunidad para quienes buscan servicios de calidad.

La comparación internacional expone la magnitud del déficit. México cuenta con apenas 7,500 asesores certificados para una población de 128 millones, mientras Brasil tiene 70,000 para 215 millones y Estados Unidos supera 100,000 para 335 millones. Esto se traduce en ratios dramáticamente diferentes:

| País | Asesores certificados | Población (millones) | Ratio asesor por habitantes |

|---|---|---|---|

| México | 7,500 | 128 | 1:17,000 |

| Brasil | 70,000 | 215 | 1:3,000 |

| Estados Unidos | 100,000+ | 335 | 1:3,350 |

Varios factores impulsan la demanda creciente. Primero, la inflación persistente erosiona el poder adquisitivo del efectivo, forzando a mexicanos a buscar alternativas de inversión. Segundo, la complejidad creciente de instrumentos financieros disponibles abruma a inversionistas novatos. Tercero, la ignorancia financiera generalizada crea necesidad urgente de guía profesional. Cuarto, eventos globales volátiles generan incertidumbre que requiere navegación experta.

Los retos para el mercado de asesoría incluyen:

- Barreras de entrada altas: certificación AMIB requiere inversión significativa en tiempo y dinero

- Percepción de que asesoría es solo para ricos, limitando mercado accesible

- Competencia de robo-advisors y plataformas automatizadas de bajo costo

- Falta de cultura de pago por asesoría versus comisiones ocultas en productos

Las oportunidades son igualmente significativas. La brecha entre oferta y demanda garantiza trabajo abundante para asesores certificados. El crecimiento de clase media con capacidad de ahorro expande el mercado potencial. La digitalización permite atender clientes en todo el país sin limitaciones geográficas. La educación financiera creciente crea audiencias más sofisticadas que valoran asesoría profesional.

Para inversionistas, este contexto significa que encontrar un asesor certificado disponible puede ser desafiante pero vale la búsqueda. La escasez también eleva el valor de establecer relaciones tempranas con profesionales de calidad. Si estás considerando inversiones para novatos México, conectar con un asesor desde el inicio establece bases sólidas para crecimiento a largo plazo.

Cómo elegir y aprovechar la asesoría financiera para tus objetivos

Seleccionar el asesor correcto requiere diligencia estructurada. Comienza verificando certificaciones oficiales, específicamente la AMIB para el mercado mexicano. Solicita su número de registro y confírmalo directamente con la asociación. Esta validación simple elimina charlatanes y garantiza que cumple estándares mínimos de conocimiento y ética profesional.

Evalúa la experiencia específica en áreas relevantes para ti. Si buscas planificación de retiro, pregunta cuántos clientes han guiado exitosamente a través de esa transición. Si necesitas estrategias fiscales complejas, verifica su familiaridad con estructuras legales mexicanas. La experiencia general importa menos que la experiencia directamente aplicable a tu situación particular.

La filosofía de inversión debe alinearse con tu visión. Algunos asesores favorecen gestión activa buscando superar mercados, otros prefieren indexación pasiva de bajo costo. Ninguna es inherentemente superior, pero debe resonar contigo. Durante entrevistas iniciales, pregunta:

- ¿Cuál es tu filosofía de inversión y por qué la sigues?

- ¿Cómo construyes portafolios para clientes con mi perfil?

- ¿Qué resultados han logrado clientes similares a mí?

- ¿Cómo manejas conflictos de interés potenciales?

- ¿Con qué frecuencia nos reuniremos y cómo comunicaremos entre reuniones?

La estructura de costos merece escrutinio detallado. Es crucial verificar credenciales, experiencia y estructura de comisiones antes de comprometerte. Los modelos comunes incluyen porcentaje de activos bajo gestión (típicamente 1% a 2% anual), honorarios fijos por plan o por hora, o comisiones por transacciones. Cada modelo tiene ventajas y desventajas. El porcentaje de activos alinea incentivos pero puede ser costoso en portafolios grandes. Honorarios fijos proporcionan transparencia pero requieren pagos independientes de resultados.

Consejo profesional: Desconfía de asesores que prometen retornos específicos o garantizados. Los mercados son inherentemente inciertos y ningún profesional ético promete resultados exactos. Busca asesores que hablen en términos de probabilidades, rangos esperados y gestión de riesgos, no certezas absolutas.

Para mantener una relación efectiva, establece expectativas claras desde el inicio. Define frecuencia de comunicación, formato de reportes y criterios para ajustes estratégicos. Sé proactivo informando cambios significativos en tu vida: nuevo empleo, herencia, divorcio, nacimiento de hijos. Estos eventos requieren ajustes inmediatos en tu plan financiero.

Evita errores comunes que sabotean relaciones de asesoría. No microgestiones cada decisión diaria, contrataste experiencia para que gestione detalles tácticos. No ignores recomendaciones sin discutirlas, si algo no tiene sentido, pregunta hasta entender. No compares retornos trimestrales con índices de referencia, la evaluación significativa requiere horizontes de 3 a 5 años mínimo.

La planificación financiera continua y personalizada representa la ventaja definitiva. Tu asesor no solo invierte tu dinero, sino que integra todas las piezas de tu vida financiera: presupuesto, deuda, seguros, impuestos, sucesión. Esta visión holística identifica sinergias y previene decisiones contradictorias. Por ejemplo, maximizar aportaciones a retiro mientras cargas deuda de tarjetas a 40% anual raramente tiene sentido, pero muchos inversionistas sin asesoría cometen exactamente este error.

La personalización significa que tu plan evoluciona contigo. A los 30 años, maximizas crecimiento agresivo. A los 50, gradualmente proteges ganancias. A los 65, generas ingresos sostenibles. Un asesor experimentado anticipa estas transiciones y ajusta proactivamente, no reactivamente. Esta anticipación marca la diferencia entre alcanzar objetivos cómodamente o estresarte por ajustes de último minuto.

Finalmente, recuerda que la mejor asesoría financiera te capacita para independencia gradual. No buscas dependencia permanente, sino educación continua que mejora tu alfabetización financiera. Un asesor excelente celebra cuando haces preguntas más sofisticadas y entiendes conceptos complejos. Esta dinámica educativa transforma la relación de servicio a colaboración, multiplicando valor para ambas partes y acelerando tu camino hacia finanzas personales saludables.

Mejora tus finanzas con asesoría profesional en Finanzas Libres

Finanzas Libres conecta mexicanos con recursos prácticos para transformar su relación con el dinero. Nuestro sitio ofrece guías claras sobre finanzas personales que desmitifican conceptos complejos y los traducen en pasos accionables. Desde presupuestos básicos hasta estrategias avanzadas de inversión, encontrarás contenido diseñado específicamente para el contexto económico mexicano de 2026.

La educación financiera representa el primer paso hacia la libertad económica. Nuestros artículos cubren desde fundamentos hasta temas especializados, siempre con lenguaje accesible y ejemplos reales. Si estás comenzando tu viaje inversionista, nuestra guía sobre inversiones para novatos México te proporciona el mapa completo para iniciar con confianza.

Toma control de tus finanzas hoy. Explora nuestros recursos, aplica lo aprendido sobre asesores financieros y construye el futuro económico que mereces en 2026.

Preguntas frecuentes

¿Qué hace exactamente un asesor financiero?

Un asesor financiero analiza tu situación económica completa para diseñar estrategias personalizadas de inversión, ahorro y protección patrimonial. Construye portafolios diversificados alineados con tu tolerancia al riesgo y objetivos específicos, rebalancea según condiciones cambiantes y educa continuamente para que comprendas cada decisión. Su rol incluye actuar como freno emocional durante volatilidad, evitando que tomes decisiones impulsivas que dañen tu patrimonio a largo plazo.

¿Por qué es importante la certificación AMIB para un asesor financiero en México?

La certificación AMIB es clave porque garantiza conocimiento técnico sobre instrumentos financieros, marco regulatorio mexicano y ética profesional. Es requisito legal para asesorar y administrar carteras en el mercado de valores nacional. Sin esta certificación, el asesor opera fuera de la ley y carece de la preparación mínima para proteger adecuadamente tus intereses financieros.

¿Cómo puedo evaluar si un asesor financiero es confiable y adecuado para mí?

Comienza verificando credenciales, experiencia y estructura de costos directamente con organismos oficiales como AMIB y CONDUSEF. Evalúa si su filosofía de inversión resuena con tu visión y si tiene experiencia específica en áreas relevantes para ti. Durante entrevistas iniciales, observa si escucha activamente, explica conceptos claramente sin jerga innecesaria y alinea recomendaciones con tus objetivos declarados, no con productos que generen comisiones altas.

¿Qué diferencia hay entre asesor financiero y vendedor de productos?

El asesor financiero prioriza tu bienestar económico integral, cobrando honorarios transparentes por construir estrategias personalizadas a largo plazo. El vendedor se enfoca en colocar productos específicos, ganando comisiones por transacciones sin necesariamente considerar tu situación completa. El debate sobre esta diferencia persiste en México, donde muchos “asesores” son realmente vendedores disfrazados. La clave está en la estructura de compensación y si las recomendaciones priorizan tus intereses o las comisiones del profesional.